港风来袭,医疗股你PICK哪一个?

作者 东北一度

数据支持 勾股大数据

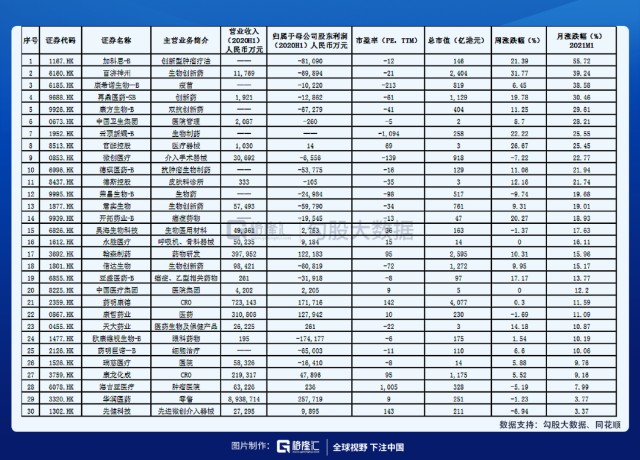

近期南下资金催火了港股,国内不少优质的医疗股在香港上市,自然也不能错过这波行情,我们整理了今年以来最受市场关注的30家港股医疗上市公司,如下表:

另外,以下公司近期涨幅较小,但是在各自的领域处于领先的地位,可以作为重点关注的对象。

如果说2020年是探索地方带量采购的开年,那么2021年,地方带量采购将成为各医保局的重点工作,在当前政策背景下,医疗股的投资逻辑重点在于集采受益,至少也应该是集采免疫。我们重点关注的是CXO、创新药、创新器械、消费医疗服务等创新升级和进口替代的领域。

CXO板块

全球 CRO 市场从 2014 年的 401 亿元增长至 2019 年的 626亿美元,年复合增速为 9.3%,随着 CRO 行业渗透率的不断提高,整体市场增速略高于药物研发支出增速。

而中国 CRO 市场目前增长动力十足,是全球复合增速最快的 CRO 市场。从 2016年的 28 亿美元增长至 2019 年的 63 亿美元,年复合增速为 28.5%,保持高速增长。预计 2020 年国内 CRO 规模将达到 83 亿美元,复合增速超 20%。

港股上市公司中,药明康德(2359)、药明生物(2269)、泰格医药(3347)、康龙化成(3759)都是CXO领域的优质标的,可以重点配置。

创新药

自港交所于2018年4月推出18A上市规则以来,截至目前已有28家医药企业通过该途径上市。在政策推行的第3年,回顾过去两年该类企业表现:在研发管线方面,信达生物(1801)、君实生物(1877)、歌礼制药-B(1672)等已率先实现多个品种的商业化;在收入及市值规模方面,信达生物、君实生物、百济神州(6160)由于均已满足收入及市值测试要求,成功摘除“-B”标记。

经统计,近半数“-B”创新药企(约10家)已在2020年递交NDA,我们预测该等公司有望在2021年实现首个产品上市及商业化,包括康宁杰瑞制药-B(9966)、亚盛医药-B(6855)、基石药业-B(2616)、荣昌生物-B(9995)、诺诚健华-B(9969)、药明巨诺-B(2126)、德琪医药-B(6996)、康方生物-B(9926)、东曜药业-B(1875)、嘉和生物-B(6998)。

其中,诺诚健华的奥布替尼已于2020年12月获批,预计近期正式上市销售。另外,多家企业有望同时上市2个及以上产品或适应症。相关产品及适应症主要集中在肿瘤(包括实体瘤与血液瘤)、自身免疫性疾病(包括系统性红斑狼疮、类风湿性关节炎等)、糖尿病等。

创新器械

港股器械公司主要是介入类器械公司。从全球市场来看,结构性心脏病是近十余年心血管疾病领域一个新型的亚专业。伴随着介入手术的发展,结构性心脏病器械逐渐成为一个高增长、大体量、高价值的成长行业,预计2023年全球结构性心脏病植介入器械行业规模有望达到150.8亿美元,2017~2023复合增速10.8%。

结构性心脏病介入器械主要包括经皮瓣膜修复与置换和介入封堵术,其中TAVR产品、MitraClip、LAAC、先心病封堵器等比较成熟的领域和产品在2018年收入合计超过55亿美元,包括这些手术的配套器械(如通道产品)预计行业空间超过60亿美元,占2018年行业规模90.4亿美元的66%。

港股中,微创医疗(0853)、启明医疗-B(2500)、沛嘉医疗-B(9996)、先健科技(1302)都属于这一领域,高瓴也进行了全赛道布局。

消费医疗服务

港股医疗服务领域我们重点看好锦欣生殖(1951),公司是中美领先的辅助生殖医院龙头,所处行业空间较大,赛道优质。

2020-2023 年中国每年的不孕夫妇数量在 0.48 亿-0.5 亿对,对照过往适合进行 IVF 的比率约 17%,渗透率由 7.9%提升至 9.2%,接受辅助生殖服务的夫妇由64 万对增加到 85 万对,转化到 IVF 的比率为 1.4到 1.55,IVF 周期数由 89.8 万个增长至 132.6 万个,复合增长率为 13.8%,其将处于高速增长阶段。

公司立足成都、深圳、武汉等地持续巩固在国内的领导地位,通过并购,公司在全球市场的业务布局不断扩张;疫情终究会结束,在内生增长和外延并购的双重加持下,公司业务前景保持乐观。