最便宜的自动驾驶零部件核心股

1月14号,研报掘金栏目已经向会员覆盖该股,以当日收盘价计算,涨幅接近10%。

此前三天,1月11号蔚来发布新车之后,研报掘金迅速覆盖智能驾驶领域,文章结尾也提及了耐世特,中科创达,德赛西威等行业龙头概念股。这几天的二级市场的涨幅也相当不错。

现在看一下耐世特这只港股标的是什么逻辑。

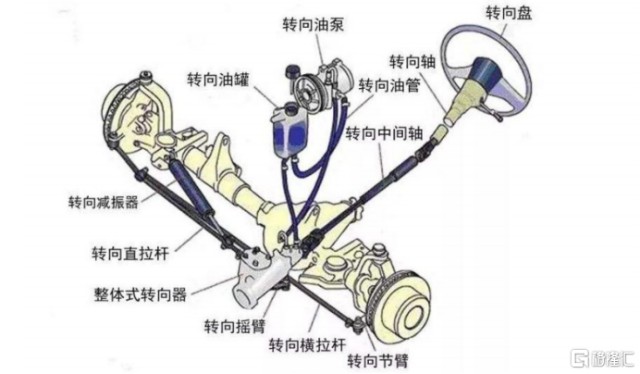

公司是全球领先的汽车转向系统及汽车动力传动系统供应商之一。主要转向系统产品包括:电动助力转向系统(EPS)、液压助力转向系统(HPS)、转向管柱及中间轴。

耐世特最早于1906年在美国成立,直到1909年被通用汽车旗下的别克收购,之后一直以通用旗下部门的身份为通用零部件供货。1999年,经通用汽车拆分为独立公众持股公司,成立德尔福公司。2005年,公司申请破产保护重组美国业务。2009年,通用汽车收购了德尔福的汽车转向业务,并正式命名为耐世特。2010年,通用汽车由于财务困境,将耐世特以4.65亿美元的价格打包出售给太平洋世纪汽车零部件有限公司。2011年,中航工业收购太平世纪51%的股权。13年,公司在香港挂牌上市。

转向系统不断升级,行业格局稳定

汽车转向系统对汽车的行驶安全至关重要。转向系统的主要功能就是控制汽车的行驶方向,保持汽车前进或者倒退。

HPS系统主要是利用发动机机械能推动转向拉杆完成转向动作。由于其技术成熟稳定,可靠性高,路感清晰,解决了汽车在泊车和低速行驶时,驾驶员的转向操纵负担过于沉重的问题。

机械液压助力转向系统(HPS)

而EPS则是在HPS上面做出了重大的改进,与HPS相比,EPS系统具有一系列的优点。1)EPS系统占用空间小、布置方便满足汽车轻量化的趋势;2)EPS是电子控制,相比于HPS,其回正性更高。同时,EPS附加高度的电子集成技术、软件编程技术、传感器技术,符合汽车智能化发展趋势;3)EPS节能减排;4)EPS是利用电机供电实现转向,决定了其在新能源车中的地位。

目前EPS基本可以覆盖全部乘用车型。

电动助力转向系统(EPS)

汽车智能化是汽车行业演进的必然趋势,其中最重要的一个部分就是智能驾驶系统。高级驾驶辅助系统(ADAS)是指利用安装在汽车上的传感器,主要是增加行车安全。

ADAS各功能前装市场渗透率

未来几年ADAS功能渗透率将加速提升,主要原因为:

1)随着消费者对汽车功能安全需求不断提升,更加愿意为ADAS功能买单;2)车企将ADAS功能作为新车型亮点,以此来增加市场竞争力;3)随着智能新技术逐渐成熟,5G商用后,用户体验更加良好,销量上升带来成本的进一步下探。

汽车智能化推动EPS渗透率进一步提升。ADAS的诸如停车辅助、车道维持、自动巡航以及车道偏离警告等功能,都需要EPS来推动。

另一方面,线控转向(SbW)是汽车转向系统未来的升级趋势。汽车智能化的大趋势下,线控转向系统的应用将为自动驾驶功能的完全实现打下基础。

汽车转向系统市场壁垒高,新玩家难以进入,老厂商格局稳定。耐世特在北美市场份额接近30%,在欧洲份额排名第四,在中国市场份额已经提升至第三名。

客户优势

公司已有百年历史,与全球多个具有领先地位的整车制造商建立了稳定的合作关系,现有客户超过60家,几乎将全球前十大整车制造商全部包括在内。

由于公司曾经是通用汽车旗下的零部件子公司,长期为通用汽车提供转向、传动等领域的服务,目前通用也是公司最大的客户,供货历史超过100年。

公司新增配套项目于2020年上半年新增19个配套项目,其中领克05(半轴)、长城哈弗H6(C-EPS)、长安Unit-T(C-EPS)等自主品牌爆款车型的项目逐步落地。L3级以上的EPS订单占比迅速提升,有望成为智能驾驶时代的转向巨头。

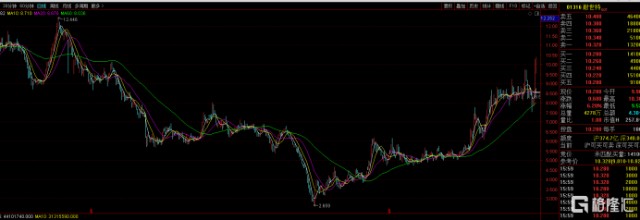

二级市场走势如何?

前期公司股价的下跌主要有两个方面。一方面是业绩因素,19年公司北美洲分部收入较2018年同期减少5.1%,主要因素在于北美洲整车制造商轻型汽车整体产量较2018年同期下降2.5%。

亚太分部收入下降27.0%。主要因素之一是外汇因素、亚太分部整车制造商整体产量下降7.5%,中国产量较2018年同期下降13.5%,亚太分部数家主要的中国整车制造商客户的产量出现较大幅下降,乃基于客户需求于期间内放缓,进一步促使收入下跌。

去年H2产销快速恢复,盈利弹性充足。2020年7-11月美国三大车企在本土的LightTrucks产量总计为203万辆,同比增长4.5%,环比增长73.5%。而2020年上半年,美国三大车企的LightTrucks产量仅为156万辆,同比下滑38%,与北美地区业务收入下滑速度相仿(-38%)。结合美国车市下半年的产销量,预计公司北美地区业务收入在H2的增速将达到+5%左右,2020下半年全球整体收入的同比增速有望恢复至高个位数。

另一方面则是市场担心美国财政部于12月启动的所谓“中方涉军企业”制裁计划:耐世特的实际控股股东为中国航空工业集团。而中航工业集团就是在特没谱所谓的“中方涉军企业”名单当中。股价下跌正是美国投资人忌惮制裁生效而进行的抛售。考虑到拜登正式履职新任总统,13959号总统行政令亦存在较大概率被废除。

展望

转向系统作为汽车最重要的执行部件之一,目前逐渐完成了从“机械”到“电子助力”的升级。展望未来,在智能驾驶时代将更为侧重开发软件层面的高级功能,包括:车道保持、主动转向提示、自动泊车、车道偏离预警、自动避让等,实现从“助力”向“智能”升级的过程,行业的额技术壁垒也将进一步提高。2021年有望成为线控转向和L3级别EPS普及的元年,耐世特作为行业中线控转向的龙头公司,有望在未来享受行业红利。

收入端:产量方面,全球汽车产量将在2020年下半年逐渐回暖,2021年持续复苏,公司在北美、欧洲及亚太等主要业务地区业绩将回升,且公司的皮卡和SUV占比较高,有助于公司跑赢行业。

利润端:随着疫情后产量的逐渐回升,公司毛利率水平相较于2020年上半年将有比较明显的回升。

公司目前13X PE,选取国内公司星宇股份,港股敏实集团对比,平均PE为32X,保守估计今年耐世特20X PE。如果自动驾驶今年爆发行情,给30X不贵。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关证券:- 耐世特(01316)