锦欣生殖,怎么了?

作者 东北一度

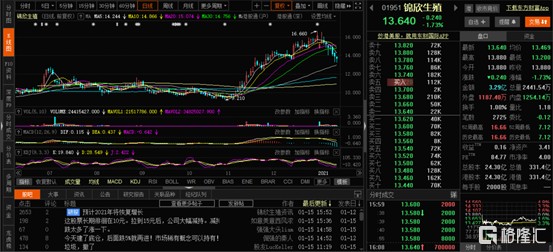

锦欣生殖作为民营辅助生殖中心龙头,一直被市场寄予厚望。然而最近连续7个交易日下跌,截至2021年1月15日,公司股价收于13.64元/股,从最高点16.66元/股下跌了18.13%。

这一路下跌,到底发生了什么?

根据了解的市场反馈,由于国内部分地区疫情反复,加之最近对于疫苗的有效性出现质疑声音,导致市场对全球疫情的控制可能低于先前预期,也加剧了市场对锦欣生殖业务受疫情影响的担忧。

另外,在于2021年1月4日的一则市场消息。消息称,锦欣生殖(01951-HK)有股东拟按每股14.9至15.2元,配售8000万股,配售价格较前天收市价16.12元有5.71%至7.57%折让。配售股份禁售期为90日。消息一经发出,锦欣生殖股价第二天即下跌5.71%。

通过在港交所披露易核实,做出此次配售的是财务投资人股东,与公司创始股东无关。

从基本面来看,公司业务目前并未发生变化,依然保持良好的发展势头。

1.锦欣生殖是中美领先的辅助生殖医院龙头

锦欣生殖是一家辅助生殖服务商,在成都、深圳、武汉等地都有医院,同时在美国和老挝也有业务布局;公司于2019年6月在香港上市。公司营业收入来自辅助生殖服务、管理服务、辅助医疗服务三块,其中辅助生殖服务是公司的核心业务。

根据公司招股书,2017年在中国辅助生殖服务市场中排名第三,进行了18018个IVF治疗周期,在非公立辅助生殖机构中排名第一;2017年在美国西部辅助生殖服务市场排名第一,进行了4371个治疗周期。

旗下机构情况

公司拥有及运营锦江生殖中心、成都西囡妇科医院、深圳中山医院、美国 HRC Fertility,并在 2020 年 3 月在老挝获得 IVF(体外受精)牌照,建立锦瑞医疗中心,2020 年 6 月收购武汉黄埔中西医结合妇产医院。

根据公司公告,目前旗下辅助生殖医疗机构如下:

2. 辅助生殖市场空间广阔、赛道优质

据沙利文数据,中国不孕率从 2016 年的 15.0%上升至 2020 年的16.9%,预计 2023 年将达到 18.2%。美国不孕率从 2016 年的 15.1%上升至2020年的 16.8%,预计 2023 年将达到 17.9%。

中美的不孕率相差不多,但渗透率却远低于美国。

2020 年美国辅助生殖渗透率为 31.2%,而中国仅为 7.9%。由于生育率上升和最近的政府激励政策(例如 2015年的二胎政策),预计中国的辅助生殖渗透率将进一步提升。

2020-2023 年每年的不孕夫妇数量在 0.48 亿-0.5 亿对,对照过往适合进行 IVF 的比率约 17%,渗透率由7.9%提升至 9.2%,接受辅助生殖服务的夫妇由 64 万对增加到 85 万对,转化到 IVF 的比率为1.4到 1.55,IVF 周期数由 89.8 万个增长至 132.6 万个,复合增长率为 13.8%,其将处于高速增长阶段。

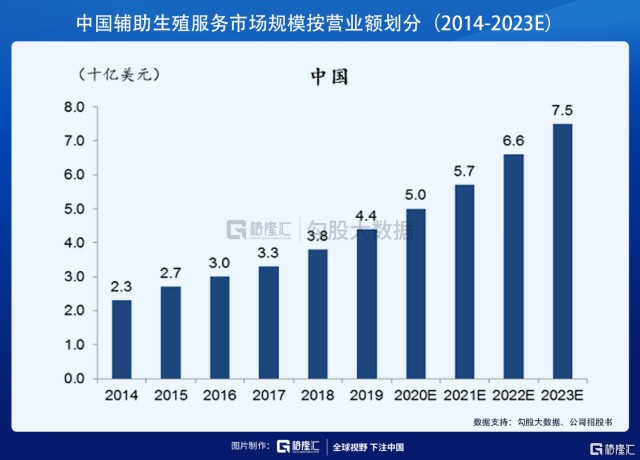

据沙利文数据 ,2020 年-2023年,预计全球辅助生殖市场从 276 亿美元发展至 317 亿美元,复合增速 4.7%。

在全球辅助生殖市场中,欧洲占比最高,2020 年欧洲市场规模达 103 亿美元,占全球 37.3%,预计到 2023 年市场规模达114 亿美元,复合增速为 3.4%。

2020 年中国市场规模达 50 亿美元,占比18.1%,为全球第二,预计到 2023 年市场规模达 75 亿美元,复合增速为 14.5%全球最高。

2020 年美国市场规模达 42 亿美元,占比 15.2%,为全球第三,预计到 2023 年市场规模达 49 亿美元,复合增速为 5.3%。

市场准入壁垒较高

在辅助生殖行业,牌照、资金、医资实力、品牌口碑是最重要的四个壁垒。

牌照限制下行业准入门槛较高。“每 300 万人口设置 1 个机构”原则是中国各省制定生殖中心规划的主要参考依据,我国生殖中心总量空间应为 550 家左右。截至 2018 年,中国获许可的辅助生殖机构共有 498 家,其中 375家持有 IVF牌照。在该 375 家医疗机构中,90%都是公立医院,民营机构占比极低。产业发展极其不平衡。

辅助生殖本身是一种相对高端的医疗服务,追求高效率且资源有限的公立机构通常不能为用户提供更加细致和贴心的服务,给民营企业留下了服务提升的空间。

如果牌照是医疗机构进入市场的门槛,产业链上游的医药、器械、试剂产品需要通过资金投入购买,到了中下游,依托于医资团队的“服务”就是推动品牌口碑增长最核心支撑。

3.内生增长和外延并购齐发力,市场地位不断提升

锦欣生殖目前在国内民营辅助生殖领域处于龙头地位,同时一直在通过并购实现海外业务的快速扩张。

旧版图

成都西囡妇科医院(锦江生殖中心):最大产能预计 4w 周期左右,四川省IVF 治疗周期数市场份额 58%,成功率 55.2%>平均 49%。

深圳中山泌尿外科医院:最大产能预计在 1.0w-1.2w 周期,深圳市 IVF 治疗周期数市场份额 30%,成功率 54.1% >平均 50%。

美国HRC:成立 30 余年,具有较强口碑。美国西部 IVF 治疗周期数市场份额第一,成功率 62% >平均 53%。

新版图

2020 年6 月,锦欣生殖收购武汉黄浦中西医结合妇产医院 75%股权,进一步完善中国网络的布局。湖北省辅助生殖市场相对分散,锦欣将运用四川省及广东省的成功经验,在湖北省打造份额领先的辅助生殖供应商。目前 IVF 产能设置为4000 个周期/年,经改建后可满足 6000+周期/年。

2020 年3 月,锦欣生殖在老挝购得许可,提供辅助生殖服务及经营一家IVF 医院。预期产能每年可进行 3,000 多个 IVF 治疗周期,预期客单价将在 8-10 万区间。

2020年上半年受疫情影响,公司业绩有所下滑,但是客户需求不会消失,随着疫情逐步得到控制,累积的需求得以释放。根据和券商分析师的沟通,我们了解到,2020年下半年公司业务恢复情况符合预期,预计2021年公司几个板块的业务也将实现不错的增长。

从券商的研究报告来看,近三个月券商给出的公司目标价均值为16.1元/股。

从目前各细分赛道的医疗服务龙头表现来看,市场均给与了不错的反馈,例如三家眼科,齿科和肿瘤医疗服务龙头,目前PE(TTM)分别是175倍、207倍和1024倍;锦欣生殖对应的PE为85倍。

结语

公司立足成都、深圳、武汉等地持续巩固在国内的领导地位,通过并购,公司在全球市场的业务布局不断扩张;疫情终究会结束,在内生增长和外延并购的双重加持下,公司业务前景保持乐观。近期股价的回调或许能为投资者提供一个机会,建议保持关注。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关证券:- 锦欣生殖(01951)