妖风再起!宜宾纸业八天八涨停,业绩预亏还能这么玩?

1月15日, 在“抱团股”继续重挫之下,造纸板块依旧“杀疯了”!

延续拉升之势,造纸股表现还是较为强势,其中,一只标的脱颖而出,成为市场关注焦点。

数据来源:同花顺

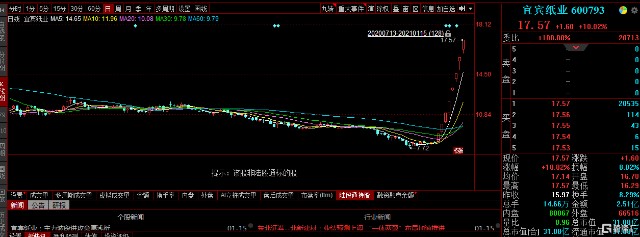

宜宾纸业,八天八个板涨停,最新总市值不过31亿元,要知道去年圣诞节,它还处于7.72元的低点,如今从那时以来其累计涨幅超过127%。

数据来源:同花顺

但比起惊人的涨幅,此前披露的业绩预亏与其形成了极大的反差。

股民们见过涨疯的股票,但是大概没怎么见过这么离谱的,直呼这波操作也太秀了。

图片来源:股吧

都说太阳底下没有新鲜事,本次宜宾纸业的连连涨停背后的原因也是耐人寻味。

1.连续15年扣非净利为负

宜宾纸业背后的故事也颇有看点。前身为“中国造纸厂”,具有66年的制浆造纸历史,甚至还是中国第一张新闻纸的诞生地。

然而,其业绩似乎不带任何明星光环,不断走下坡路。

事实上,从2005年到2019年,宜宾纸业已连续15年录得扣非后净利润为负,且其亏损幅度也在频频扩大。

数据来源:同花顺

而2020年的业绩也毫无疑问,在宜宾纸业的一纸预告下,继续亏损。

受新冠疫情影响,国际浆价处于历史低位,公司下游客户需求骤减,主要产品食品包装原纸及生活原纸量价齐齐下跌,从而导致公司产品的综合毛利率下降,叠加因技术改造、疫情停产及周期性停车大修影响,公司固定费用增加。预计2020年度归属于上市公司股东的净利润约为-9800 万元,净利润出现首亏;2020年度扣除非经常性损益的净利润预计亏损1.69亿元,而上年同期为-9020.54万元,同比增亏幅度为87.35%。

图片来源:官方公告

而这么一个“烂摊子”,还是有股民接盘,究及原因,主要还是在于行业景气提升以及游资的接力所致。

2.行业景气节节高

首先,基于造纸业迎来涨价行情,为板块的上涨带了一波助攻。

由于最严“限塑令”的颁布,叠加外废禁令的实施,促使纸杯、纸吸管、纸包装盒等产品的需求空间得到释放,以及随着新一轮进口木浆期货与外盘同涨,而为解决成本压力和保证供应,近来多个地区的纸厂纷纷发布了涨价函,涨价幅度约为5%,涉及生活用纸、白卡纸、铜版纸等多个纸品。

借着涨价之风,多类纸种的价格有望得到利好支撑,易于纸品实现量价齐升,利于板块标的达成盈利弹性的兑现。同时,随着后期大厂产能扩张逐步落地,龙头的成本及产能优势或将进一步体现,小厂或出现出清效应。

3.游资才是最大驱动力?

而就本文的宜宾纸业而言,其市值和流通盘都偏小,在这一产业中不具备一定的领先竞争力,高涨的股票除去蹭了行业目前呈现的高景气热度,还是靠游资一通猛如虎的操作。

在过去的交易日里,1月8日、1月11日,宜宾纸业分别因连续三个交易日内,涨幅偏离值累计达20%和振幅值达15%而两度上榜。1月13日,宜宾纸业又因连续三个交易日内,涨幅达到33.09%,累计偏离值29.16%,区间成交额5.83亿元,再次登上龙虎榜。

其中,宜宾纸业龙虎榜买卖双方出现了十多位不同的游资,可谓是遍布大江南北,交替身影频现。

1月8日宜宾纸业三日榜显示,龙虎榜买入榜中五个游资席位合计买入4281.50万元。其中,“著名刺客”所在的华鑫证券上海分公司也赫然在列。

数据来源:同花顺

1月11日三日榜中又有不同的五个游资席位买入3760.03万元。

数据来源:同花顺

1月13日三日榜中除买一、买二外又有新的游资加入。其中,光大证券北京总部基地证券营业部买入1263.85万元列为买一,财通证券杭州上塘路证券营业部卖出2550.60万元列为卖一。

与此同时,机构方面,买方卖方前五席位的申港证券湖北分公司、东莞证券浙江分公司、华西证券宜宾北正街更是不停进进出出。

数据来源:同花顺

此外,宜宾纸业此前经历了一轮“权力更迭”。公司董事长易从、董事兼总经理王晓华分别因工作调动辞去公司董事及相关职务。

根据最新公告,公司第一大股东五粮液集团持股7936.852万股,占比44.87%;第二大股东四川省铁投集团持股2948.4万股,占比16.67%,在9个交易日里,账户增值分别超6.27亿元、2.33亿元。

数据来源:同花顺

整体来看,宜宾纸业本轮的上涨还是靠游资的炒作所支撑,其曾多次进行风险提示,但市场资金依旧对其“偏爱有加”。

而这不仅背离近期因炒业绩的逻辑,也使得其颓势尽显的业绩更为脆弱不堪,毕竟没有业绩的高价位股票只是一盘散沙,不用风吹,出来走两步就散了,需引起投资警惕。