中滙集团(0382.HK):大湾区民办高教龙头的锋芒初露

从2014年开始,港股教育服务指数便一路狂奔上涨,虽然2020年受疫情影响一直处于横盘波动,但指数保持在一个高位状态。受益于独立学院转设、专升本、高职扩招等国家政策,民办高等教育行业格局逐渐集中,布局加强。中长期来看,教育板块稳定增长的行业特点并不会改变,而较低的高中大学入学率、仍然趋紧的公办学历教育资源行业格局促使优质的教育标的脱颖而出。那么这是一家怎样的公司呢?

公司介绍

中滙集团0382.HK是大湾区民办高等教育龙头,隶属于上世纪90年代创办于广州增城的太阳城集团。2003年成立以来,旗下拥有两所国内高校:广州华商学院、华商职业学院,和三所海外高校:澳洲国籍商学院、新加坡中滙学院以及澳洲中滙学院。专业覆盖商科、新闻学、教育、信息技术等多种热门专业。集团2019年于港交所主板上市。2020年纳入MSCI中国全股票小型股指数。截至2020年8月31日财年,集团在校学生人数为35453人,同比增长7.3%。2018财年、2019财年、2020财年,中滙集团归母净利润分别为1.62亿元、2.17亿元和2.91亿元,年平均复合增速高达34%。2020财年实现营业收入8亿元,同比增长13.6%。实现毛利约3.96亿元,同比增长15.7%;实现净利润约2.92亿元,同比大幅增长35.6%。拟派发末期每股股息为4.9港仙,分红率高达30%。

核心增长逻辑

1.行业发展

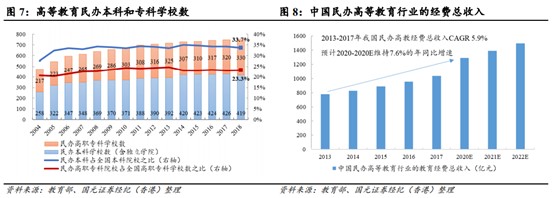

根据国元证券整理,2013-2017年我国民办高教经费总收入CAGR为5.9%,并预计2020年会维持7.6%的年同比增速。

2019年来随着民办教育支持政策的不断出台,高等教育板块越来越受益,2019年2月国家发改委、商务部会同有关方面关于《外商投资产业指导目录》的修订稿中,继续将非学制类职业培训机构列入鼓励目录。同月公布的《国家职业教育改革实施方案》,也给出了多项实质性鼓励举措。而十四五职教高考改革将打通中职-高职-职业本科之间的衔接,给民办高等教育提供坚实基础并带来更多机会和市场。中滙集团在组织构架上符合国内高校(内循环)+国外高校(外循环)的双循环发展战略。

2.公司优势

1)坚持打造高质量教学,提高公司口碑。

在录取分数方面,2020年华商学院和华商职业学院文/理科投档分均远高出广东省本科线。严格的分数把控,使学校能够录取优质生源。人均学费方面:2019年华商学院本科学费25,000-36,000元、专插本学费22,000-23,500元,华商职业学院专科学费15,000-26,000元。对比同类广东省高校,中滙集团的高校学费均居于高位。

高学费的背后,中滙致力于组建高素质的师资队伍。由中科院院士担任校长,诺贝尔化学奖得主担任荣誉校长。其他副校长院长均来自香港大学、暨南大学等顶尖院校。并且在教师薪资上,2020财年教职工成本占主营成本的54.2%。高素质师资队伍能够吸引更多的学生报考中滙旗下高教学校。2019年华商学院在校生人数22,665名,在广东省内为上市高教集团中学生人数最多的本科院校。

教学理念上,集团布局学历教育的同时加强职业教育,与多个机构/学校开展高端职业教育,并且增设校区已有的职业资格证书培训课程,包括人工智能、数字化、CFA、初级会计师等高端课程,使学生能够增强自身核心竞争力。

强大的师资力量和优质的生源相辅相成,使学院的就业率远高于广东省均值。华商学院2018/2019学年毕业生初次就业率为97.4%,位居广东省16所独立学院第一名。可以看出,集团的高质量教学是环环相扣,形成有效闭环的。

2)首次并购完成,增长可期

2020年12月,中滙以7.5亿元并购四川新概念教育51%股权。四川新概念教育公司旗下标的公司为四川城市职业学校和四川城市技师学院。

四川城市职业学院创办于1999年,20-21学年在校生约1.6万人,学校办学质量佳,曾经被列入四川省“十三五”高校设置规划升本院校;四川城市技师学院于2017年7月在四川城市职业学院基础之上设立,并于2018年9月开始招生,目前在校生约8200人。2020上半年标的公司收入和净利润分别为1.35亿元和5,931万元,预计2021和2022财年标的公司收入和净利润可达到30%的同比增长。

并购使公司开拓蜀中市场,两个学校的优势专业与华商学院专业方向契合,能够产生很好的协同效应。同时无论在就业还是教学方面,中滙集团的大湾区学校都可以和蜀地学校做到资源整合、资源共享。蜀地学校的学生有机会到广东省以及海外学习深造,或者就业。四川新概念教育的并购是中滙的首次并购,后续集团有计划聚焦于泛珠三角区以及海外的其他民办高校并购,拓宽战略市场,扩大学校资产组合。

3)扩建/转设提高内生空间

据中滙集团公告,华商学院已如该公告所披露于2020年12月如期完成自一间独立学院至民办高等教育机构的转设。转设完成后中滙集团无需向广东财经大学交付13%的新生学费管理费,减少掉的管理费用可以提升公司毛利率,预计2021-22学年大校管理费可节省0.41亿元。2020/21学年受转设影响,本科学生人数有所缩减,从2019/20学年的8,164人减少至7,297人,但预计转设后学生人数会迎来恢复。

除了转设,集团校区扩建计划稳步推进,华商学院四会校区第一期已于2020年9月开始使用、可容纳学生约6,000名,未来该校区整体预计可容纳约16,000名学生。华商职业学院新校区的第一期预计可容纳学生约12,000名,有望于2021年9月投入使用,其余2期建设会陆续进行安排。因此,预计未来公司待校区扩建后,长期容量有望提升至8万人,其中5.5万人估计为全日制学生、职业教育培训估计在2-3万人。

小结

在不考虑公司潜在并购的情况下,公司2021财年业绩指引约4.5亿,同比增47%;2022财年业绩指引约8亿,同比增78%。根据过往表现推测,叠加规模效应以及费用端优化,2021财年/2022财年的净利润的增速有望将高于47%/78%,对应2021财年PE约为25倍。对比同行业中教控股和宇华教育,中滙集团仍处于一个被低估的状态。现如今高中大学入学率仍低、公办学历教育资源趋紧,民办高教行业受益于十四五职教高考改革,中滙集团作为大湾区的民办高教龙头,伴随高品质教学,内生外延两手抓,正处于高速扩张市场阶段。公司最近的一波股价上涨,是市场对公司的一次价值发现,使得中滙能够挤进全国二线龙头,并且公司有望在今年9月进入港股通标的,相信未来能够赢得更多增长空间。

相关证券:- 中汇集团(00382)