赌石、暴富、退市:徐翔昔日“爱股”是如何跌落神坛的?

在资本市场上,有人怀抱期许想要大展拳脚,也总会有人留下唏嘘黯然离场。

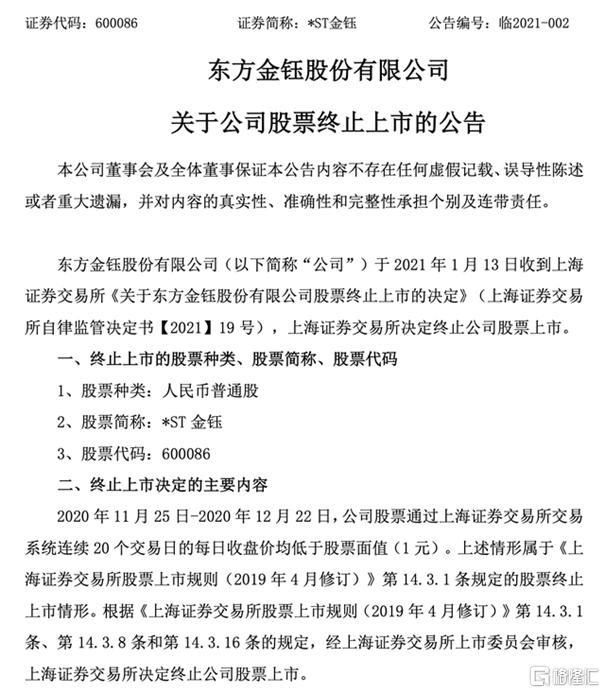

2021年首只退市股的结果算是尘埃落定了。

*ST金钰接到了这一“死亡通知单”。

资料来源:官方公告

从曾经风光无限的“翡翠第一股”,再到2021年A股首家退市公司,可以说是一起从云端之上直接脸朝地的坠落惨案。

三分感慨,七分更多的是一种意料之中,毕竟在这个年头,出来混总是要还的,什么因种什么果,而自己作死是真的“会死的”。

“赌石大王”的传奇之路

*ST金钰的故事很有“料”,它的成功与失败都与背后的一个男人有关。

赵兴龙,它的创始人,一手孕育了公司的崛起,也在一念之差下走上了一条没有归期的岔路。

这名赵姓男子诞生于20世纪50年代,贫困农民的背景令他为维持生计,放弃念书,走上了“务农人”的道路。

也许在那个时候,赵兴龙以为自己会就这么平凡地过完这一生。

殊不知,人无法预测下一秒会发生什么,转机在18岁那年悄悄来到他身边,埋下了因缘的种子。

数据来源:网络

成年伊始,赵兴龙顺其自然的参军入伍,常常往返于云缅边境。就在他近而立之年之时,在一个翡翠市场,开启了属于他的“二次人生”。

众所周知,缅甸出产的翡翠几乎承包了世界玉石九成以上的产量,但由于其稀缺性,成色不佳则无人问津,成色上乘则极其昂贵,“赌石”这门生意也就孕育而出。

正所谓,一刀生,一刀死,手起刀落,是璞玉还是砂石,玩的就是心跳。

2019年河北省霸州市一知名钢铁企业董事长马某波赌石,花了8000万元买了块18公斤重的翡翠原石,切开后发现这一玉石市场价仅在436.97万元左右。

你瞧,赌石人常常游走在风险与暴利的边缘。

数据来源:网络

赵兴龙,应该说大多数人都难以抵住这一博弈的诱惑,看看现在火爆的盲盒,就明白这一刺激极具吸引力。只不过比起盲盒的隐藏款,玉石的暴利更加直观。

兴许是老天爷给饭吃,赵兴龙在赌石方面展现了不同寻常的天分,凭借80%的赌石成功率名震江湖,成为行内公认的“赌石大王”。

靠赌石赚得盆满钵满的他并没有止步,毕竟赌徒的胃口只大不小。

在成立云南兴龙实业有限公司后,上市成为他的新目标,通过一系列股权转让和资产转换,赵兴龙成功借壳上市,将其旗下云南兴龙珠宝的翡翠资产注入上市公司湖北多佳股份,2006年正式更名“东方金钰”。

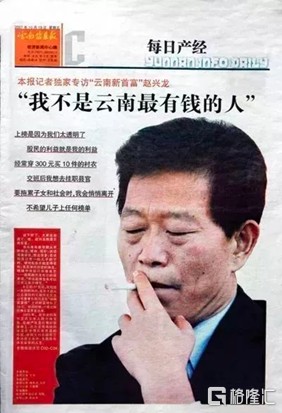

登陆资本市场之后,赵兴龙的日子过得好不春风得意,上个报纸都带着一股凡尔赛的味道。

数据来源:网络

2007年他以27亿身家现身胡润百富榜单,成为云南首富。

五年之后,赵兴龙家族以35亿元资产再次坐稳云南首富的宝座,排名全国富豪榜第573位,同比上升了123位。

数据来源:网络

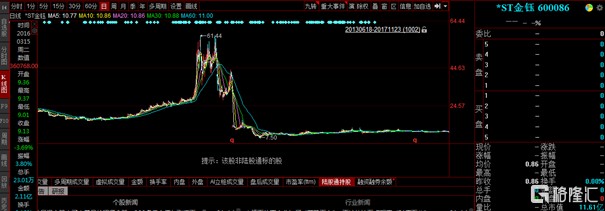

而东方金钰的股票也涨得漂亮。2010年,其股价暴涨160.3%成为一大妖股。又借着2015年的大牛市热潮,叠加翡翠市场的高景气,在当年7月一度攀升至61.44元/股,市值逼近280亿元,可谓是“牛气冲天”。

数据来源:同花顺

人人见此景,都称其为“疯狂的石头”,真实中带着魔幻,而魔幻中带着泡沫。

昔日牛股是怎么作死的?

事实证明,人寿有限,物欲无穷这句话没有错。

尤其是对于那些赌徒而言,通过侥幸心理以达到逐利目的更是常见。

东方金钰就像是一袭华丽的外袍,里面爬满了虱子。

上市公司遗留的历史问题使得资产负债率居高不下,公司自然是承压不断。

赵兴龙也想要走走捷径,来个逆风翻盘,一来二去竟和“私募一哥”徐翔搭上了。

2014年5月,东方金钰发布了15亿元的融资预案,拟以15.27元/股的价格向瑞丽金泽投资管理有限公司定向增发9771.83万股股票。

值得注意的是,“瑞丽金泽”仅有的两位股东,分别是赵兴龙和朱向英,持股比例为51%、49%,其中,朱向英在瑞丽金泽所持有的股份,系徐翔出资、为徐翔代持。

受消息利好,股价大涨,徐翔迅速抛售手里的东方金钰,获利近10亿元,参与定增的账面浮盈则高达17.9多亿元。

原来,表明上的定增举措只不过是一场“量身定制”的内幕交易。

结果便是两人通过定向增发、高送转、公司业绩利好消息等抬高股价而吸引资金介入,进而获利。

而这一桩交易的秘辛也随着徐翔被抓入狱,为大众所知。

图片来源:网络

赵兴龙翻了车后,从此退居一线,令其子赵宁接任董事长,但东方金钰掀起的风浪并没有完。

他的儿子高喊着“三到五年内,努力将100亿元市值的货币单位从人民币换作美元”,雄心壮志不减,但却做着见不得光的晦暗之事。

2016年至2019年,东方金钰业绩疲态尽显,归母净利润分别为3亿元、22.51亿元、2.31亿元、-17.2亿元、-18.3亿元。

要是尽了人事,业绩还是低迷,只能说是时运不济,没有这大旺的命。

但这一业绩也不过只是经过层层粉饰出来的造假结果。

证监会的一纸文书下来,原来该公司在2016年、2017年年度报告等在营业收入、营业成本、利润总额存在虚假记载行为。

在2016、2017年年报、2018年半年报中,分别虚增营业收入1.42亿元、2.95亿元及1.2亿元;虚增营业成本0.47亿元、1.1亿元及0.41亿元;虚增利润总额0.95亿元、1.84亿元以及0.79亿元。

真相总会大白,东方金钰的困局也浮出水面,近六万股民这才惊觉踩了一个巨雷。

债务高压、业绩连续两年巨额亏损、2019年审计报表被出具无法表示意见、连续两年内部控制被出具否定意见....几番下来,公司股票已被实施退市风险警示。

截止到2020年前三季度,*ST金钰实现营收216.94万元,同比下滑93.73%;净利润为-6.57亿元,亏损幅度同比扩大4.01%。同时,负债合计110.69亿元,总资产为107.64亿元,资产负债率达到102.83%。

数据来源:同花顺

其中,报告期内,*ST金钰持有存货高达84.64亿元,占公司总资产78.63%,主要为翡翠原石。

显然,对着翡翠原石“买买买”的狂热成为了压死其资金链的致命稻草。

毕竟囤积居奇并不是通用法则,其价值不具备客观公允性,流动性也较差,易引发债务危机。

真可谓是成也翡翠,败也翡翠。

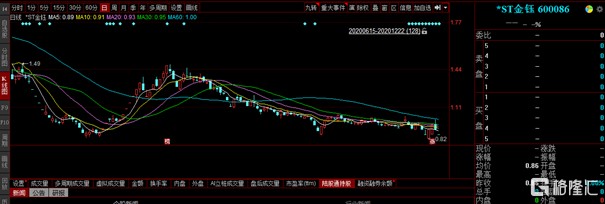

*ST金钰的经营能力已然不济,墙倒众人推不过是顺势而为,如今的股价从高点跌幅累计超过96%。

数据来源:同花顺

触发面值退市就在一瞬间。

当然,这不是什么特别的个例。回顾2020,可以发现,上一年已成为我国股市历年退市公司波及股东户数最多的一年,也是首次波及股东数突破百万的一年。

年内退市的18家公司,合计拥有106.2万户股东,合计蒸发市值7107亿元,创出蒸发市值新高。而截至1月14日收盘,A股共有89只股票股价低于2元(剔除退市股)。

春风吹不尽,韭菜吹又生。

股民确实容易被炒作冲昏了头脑,但到底还是绩差股总是喜欢博出位,扰乱资本市场生态。

好在真实的基本面是不会骗人的,随着注册制的稳定推行,退市制度改革不断推进,优胜劣汰才是自然法则,那些利用盘面信息夸大利好的,以及非理性追高的人终究还是会自食恶果。

结语

常言道,生死有命,富贵在天,但事在人为,而人定胜天也不是虚话。

赵兴龙通过赌石获得了自己的生意,同时也因自己无限膨胀的欲心在一夜之间,从壕气的首富变成了负债的囚徒。

*ST金钰头顶着“金玉”的光环,但层层剖析下来,可以发现,这其里不过是一团败絮,手里超80亿的翡翠原石成了烫手山芋,这样的垃圾股得到退市的结果乃是必然。

毕竟一夜暴富不算罕见的故事,运气是一回事,而投机造假的逐利行为一定会显出原形。

在证监会的拍板下,这一标的拉开了2021年退市股的序幕,应使人警醒,资本市场的良性发展需要僵尸股、绩差股的出清,也需要股民擦亮眼睛,远离绩差股,从价值投资做起。