中国中车8日暴涨45%:铁树开花还能开多久?

01

中国中车又双叒叕涨停,就问你服不服!?

1月5日,市场热议涨出一个大股灾的时候,中车盘中试探性大涨8%,最终小涨1.3%,先知先觉的资金进场了,当日成交量明显放大。接着好戏上演,第二日悍然涨停,后稍做调整继续上攻。令人惊诧的是,中车最近2个交易日再度涨停。

(中国中车股价走势图,来源:Wind)

前后8个交易日,中车累计上涨45%。老股民看到这一切,直呼太梦幻,铁树居然开花了。

瘟车再度变神车,勾起了股民们2015年的诸多回忆。在2014年下半年到2015年上半年这波大牛市中,中车是声名显赫的大牛股。在第一波攻击中,从5元多干到了14元左右,翻了2倍有余,后略有震荡调整,又是一轮快速暴涨,直接干到了35.28元。短短半年多时间,中车暴涨超过600%,市值突破1万亿大关,成为当年股民心中的神车,堪比当前的特斯拉。

(中车2015年股价走势图,来源:Wind)

后来,中车接连跌停,一长沙股民4倍杠杆满仓神车赔光本金跳楼,成为当年股市中的重磅新闻,冲击着人们狂热的情绪。很快,A股大盘见顶,开启股灾模式。

(来源:网络)

后来,中车结局太过惨烈,连跌将近6年时间,最大跌幅超过85%,市值从1万多亿跌到今年1月4日的1500亿元,一共蒸发了8500多亿元,跟中石油财富粉粹机相差不大。4日当天,中车股价创下南北车合并以来的历史最低。

南北车合并成中车,是国企重组的成功样板,后来还造就了中国南北船的合并,以及中铁建和中国中铁的重组。但股价表现太过凄凉,中国神车变成了中国瘟车,直到最近才有点回归神车的味道,但落魄是一定有的。

中车刚创下多年新低,又在短短8个交易日就暴涨45%。背后是什么神秘力量在推动股价爆发,逻辑又是什么呢?

02

1月6日,市场资金轮动效应开始凸显,当天中车收获长年来久违的第一个涨停板。同一日,前期被疯狂爆炒的白酒、新能源车、光伏崩了一波。我们从酒ETF走势图可以看出一些端倪来:

(酒ETF走势图,来源:Wind)

新能源汽车行业同样如此。1月6日,新能源车ETF重挫1.5%,第二天股价反包,第三天赶顶暴跌,接下来短短4个交易日跌幅超过7%。

(新能源车走势图,来源:Wind)

从行业板块轮动来看,市场主力资金在6日当天就已经先知先觉去到低估值行业了。只不过,以中国中车为首的中字头大蓝筹被主力资金选中了。

在暴涨之前,中字头公司基本跌了5年多时间,跌无可跌,跌出了估值修复的机会。这是市场切换到这个版块的重要逻辑。

据Wind统计,2015年牛市以来,中国中车、中国电建区间最大跌幅超过85%,中国中冶、中国铁建、中国核建跌幅均超过70%,中国化学、中国建筑、中国交建跌幅均超过60%。

(中字头市场表现统计,来源:Wind)

再看看估值,确实跌到令人发指了状态。其中,中国建筑、中国中铁不足5倍,中国交建仅6.9倍,中国电建、中国化学、中国中冶、中国电建区区8倍,中国中车也只有15倍。

拿中车来说,最近5年估值高位是2018年1月,达到35倍,跌到今年1月5日区区只有15倍,低于多年估值下线区间,存在较大的估值修复空间。如果把时间维度拉长到10年来看,中车最高估值是2015年顶峰的160倍,跌到今年初的15倍,也是10年维度内非常低的估值水平了。

(中车PE走势图,来源:Wind)

中车从2015年牛市滑落,股价一跌在跌,估值PE倍数跌掉了90%,也是有原因的——缺乏业绩增长,表现实在是太糟糕了。

2015年,中车营收2419亿元,同比增长9%,归母净利润为118亿元,同比增长9.3%,相比于合并前的南北车的业绩增速,下滑了一个大台阶——中国南车2014年净利润同比增长27.6%,中国北车同期同比增长33%。

从后视镜看,这仅仅是一个糟糕的开始。2016-2017年,中车营收、利润连续2年双双下滑。2018-2019年,业绩恢复增长,但增速很慢,才4%左右。到了2020年,受到新冠疫情的冲击,业绩再度变脸,前三季度营收下滑5.7%,归母净利润更是下滑将近20%。

(中车业绩表现,来源:Wind)

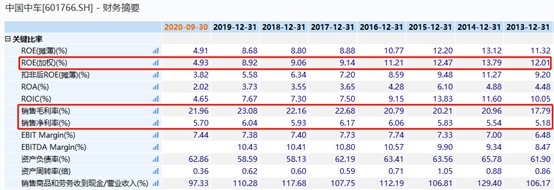

再看看核心经营指标,表现确实不佳,令人遗憾。这些年,中车销售毛利率维持在22%左右的水平,毛利率仅有6%左右。最为致命的是,ROE(净资产收益率)从合并之后逐年下滑,简直不堪直视。2015-2019年及2020年前三季度,ROE分别为12.5%、11.2%、9.14%、9.06%、8.92%、4.93%。可见中车的盈利能力逐年下降,亦是估值不断下大台阶的重要逻辑。

(中车关键经营指标,来源:Wind)

股价一跌再跌,估值一跌再跌,但终究还是有一个价格。1月5日,中车区区只有15倍,低于当日沪深300整体的16倍(中间包含大量的地产、金融等低估值板块),估值相较于前期疯炒、动不动超100倍的核心资产更具“性价比”。这是板块轮动到中字头的最重要的逻辑之一。

03

不过,市场主力资金眷顾中字头,不意味着这些公司就具备了中长期投资价值。其实,它们只有短期估值修复机会。

经过暴涨后的中国中车,估值很快从15倍提升到今日的21.5倍,快回到最近5年估值中位线水平。另外,港股上市的中国中车,当前最新市值仅为1100亿港元,当A股高达2600亿港元。这意味着AH溢价100%以上,着实夸张。H股中国中车8日上涨45%,但当前估值倍数不足10倍,离A股的21.5倍还有很远的差距。

(中车H股PE走势图,来源:Wind)

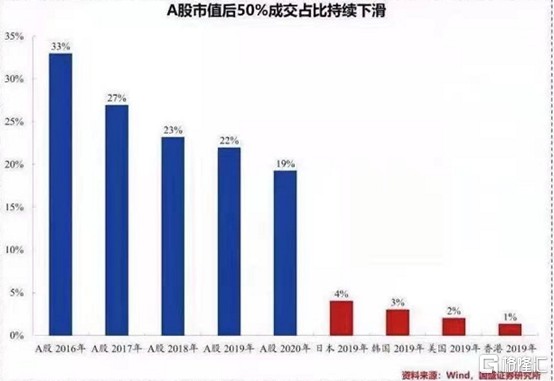

在2021年两会后,沪深两市全面实施注册制或可期。在这样的大背景下,A股的估值会港股化,流动性也会逐渐向优质大票集中将是大势所趋。据统计,A股市值后50%成交额从2016年的33%下降至2020年的19%,未来还有进一步的下降的空间,看看美国、日本、中国香港的股市就知道了。

等这波极端的机构抱团之后,市场未来的主力策略仍然是配置盈利能力强的前景行业龙头。像中字头这类股票,业绩增速慢,盈利能力弱,负债率高,现金流又不好,继续压低估值,跌跌不休才是为未来的常态。

中字头当前的配置只能是一个防御性策略,不可久留,不能按照价值投资的思维来投资。看看它们,持续5年跌跌不休的股价表现,其实已经说明了问题。

2021年,中国神车以一种暴力拉涨的方式回来了。不过,神车的的股价表现不可能持续太久,终究还是会尘归尘,土归土。