地产股春季是否会有一波行情?

作者 707的牛

数据支持 勾股大数据

来源 格隆汇研究

最近抱团股似乎有瓦解的迹象,银行地产在整体下跌的市场行情中表现出色。很多投资者又在怀疑行情是不是要结束了,现在A股每天的成交量都过万亿,很难说行情就会戛然而止,只不过不同板块之间出现了较大的分化。

那么被市场一直诟病,估值一直偏低的地产股还有机会吗?市场风格是否会发生切换?基本面上有没有反转的逻辑?

1、地产到底有多惨

以A股机构抱团的消费板块为例,年初到现在涨幅基本超过20%。其中酒鬼酒和汾酒两个月时间涨幅已经100%,当然这种涨幅是比较夸张的,但一般的消费股也有15%。

类似的板块也有医药,光伏,新能源汽车;只有大金融板块表现比较差劲;最近券商,银行,保险行业里面的一些龙头公司也表现亮眼。

只有地产板块还是绿油油的一片,最难受的是华夏幸福和中南建设的跌幅居然超过了10%。地产股的独立行情完全让人感觉不到现在居然是牛市,只有万科等少数几家公司今年以来勉强实现了正收益。

抱团股的行情还能持续多久?地产股能否迎来一波反转行情?这是当下市场中非常有意愿的问题。不过一早因为地产股估值低而不断买入的投资者,也是一路加仓一路被割韭菜。投地产股的股东真的太悲惨了,不仅错过了春季行情又不敢调仓买入其他板块的公司,一直处于被动状态,只能干巴巴的瞪眼。

大金融板块里面也没有比地产更惨的了,银行股自2020年4月份以来,起码走出了一波上升趋势,银行指数涨幅20%。而券商板块在2020年6,7月份拉升一波之后,一直处于横盘震荡的阶段,但最近的表现也比地产股要好。

老实话,其他板块估值已经很高了,只有大金融板块才下得去手,不过这类公司可能长期拿着都不会涨,有可能还会下跌,所以持股体验不会太好;除非可以找到个股的确定性反转逻辑。

2、确定性反转逻辑

如果想找地产股的反转逻辑,短期内能找到的也只有一个:2021年一季度销售数据大幅反弹。因为2020年一季度受疫情影响,销售出现负增长,今年一季度销售数据出来必然会成为推动股价的一个因素。

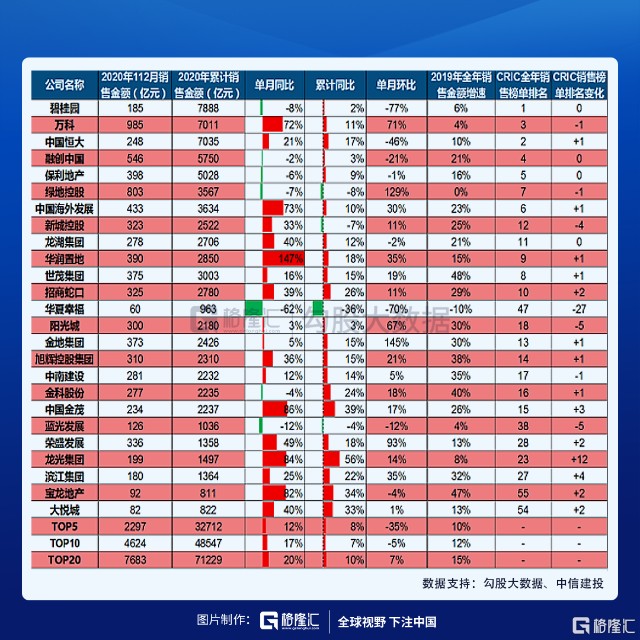

今年一季度的销售业绩还没出来,不过2020年的销售数据已经出来了。这个销售业绩怎么样呢?说实话1-12月份的累计销售增速能维持双位数的增长,还是非常强劲而且具有韧性的。由于疫情影响,整个一季度的销售完全扑街了,二季度也是出于弱复苏的状态,三季度整体业绩拉高了基数出于全年的顶峰,而四季度的10月份,11月份增速开始放缓,12月份TOP100房企销售业绩同比增长20.6%。

全年来看,房企的供货去化节奏整体性后移,包括竣工周期放缓,12月份的节奏依然是增长。但2020年全年来看,只有恒大,金茂,滨江等几家公司的销售业绩表现突出,年度销售目标在90%-100%之间的房企数量较2019年大幅上升,整体情况不及预期。

超额完成销售目标,并且目标增速维持在两位数以上的公司值得重点关注。因为销售去化快有利于缓解房企的资金压力,虽然不用加大拿地力度,但可以帮助公司加快竣工周期,同时也有利于房企的业绩释放,这样也会得到市场的认可。

3、后面会怎么走

“房住不炒”会是未来相当长时间里的主基调。8月20日,住建部和央行召开了重点房企座谈会,宣布了房企融资“三条红线”。三大红线要求房企:1、剔除预收款之后的资产负债率不大于70%;2、净负债率不大于100%;3、现金短债比不小于1倍。

三道红线之后,各家房企忙着降负债。加大销售力度和推盘去化也是降杠杆的一种方式,未来一段时间房企拿地力度也会减弱,土地市场会降温,低负债的龙头房企容易拿到便宜的土储。

政策利好龙头房企,行业集中度提升是长期大逻辑。当然,销售业绩增速快的房企也有利于自身降低负债率。从1-12月份累计销售金额来看,比较突出的有中国金茂同比增长39%,龙光集团56%,滨江集团22%,招商蛇口26%,万科11%,金科股份24%。

从12月单月销售额来看,销售同比增速较快的房企有万科72%,中国海外发展73%,华润置地147%,招商蛇口63%,中国金茂86%。而且这些公司累计销售增速和单月销售增速都是两位数增长,排名靠前。

这些公司受疫情影响时,增速就快于行业平均水平和大多数公司,在国内疫情得到控制之后,销售力度反弹强劲。在行业顺周期的时候,这类公司的业绩增速也是最快的,值得长期关注。

不过,现在是政策持续逆周期的阶段,可能逻辑和之前不一样了。我们也可以看到,那些负债率高和融资成本高的房企这一波下跌也是很惨的。反而是保利,万科这类负债率低,有资金成本优势的地产商可以熨平行业周期的波动,大资金也是优先买这些公司的。

所以,地产龙头房企是大资金长期看好的标的,其他二线房企不会配置太多,毕竟弹性标的顺周期的时候表现更佳,地产股的行情发生在增速稳定的龙头房企上的概率比较大。