炸雷!纸企涨价函满天飞,五连板牛股年报却巨亏,背后原因找到了

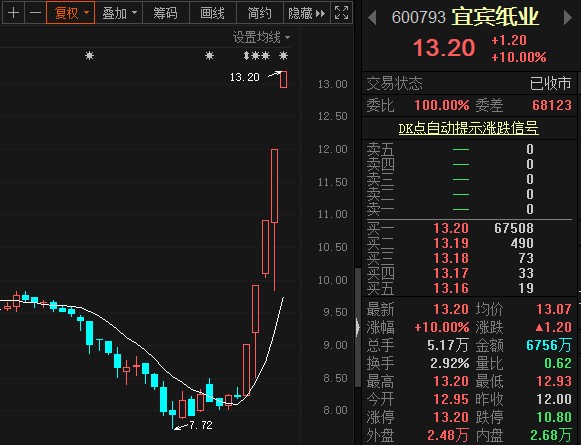

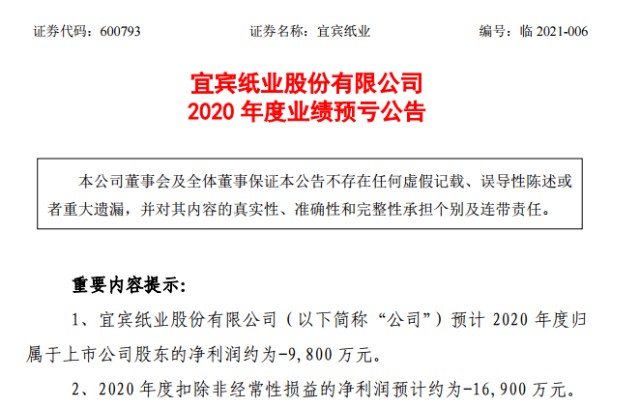

财联社1月12日讯,今日盘后,五连板宜宾纸业发布业绩预告称,公司2020年预计亏损9800万元。关于亏损的原因,宜宾纸业称,2020年1-9月受全球疫情影响,国际浆价处于历史低位,下游客户需求下降,公司主要产品食品包装原纸及生活原纸量价齐跌,从而导致综合毛利率下降,2020年公司因技术改造、疫情停产及周期性停车大修影响,固定费用增加。上述综合原因导致公司经营亏损增加。

同时,今日多家装饰纸企业发布涨价函,每吨提价800-1000元不等。除装饰纸外,三季度以来,白卡纸、文化纸及生活用纸等种类纸品也出现不同程度上涨,厂商频频发出涨价函。其中白卡纸价格已接近2017年以来的高点。

为何纸价涨了,宜宾纸业的年报业绩却仍录得较大跌幅?

据方正中期期货结合纸价数据分析,2020年春节后,疫情来袭,纸浆随工业品大幅下跌,重回历史低位,由于2019 年跌幅较大,因此相比之下较低估值对其形成支撑。但在随后市场期待逆周期调节政策中,纸浆也未能随国内商品走强,继续在底部震荡。

临近三季度末,海外疫情依然严重,但宽松的货币政策带动风险资产普遍上涨,纸浆估值一直处于低位,且需求有改善预期,因此在8月下旬出现一轮大幅上涨,但进入9月在海外疫情再次恶化及美大选等风险事件影响下,浆价高位回落。四季度以来,由于环球市场对2021年全球经济复苏预期较强,顺周期资产获得支撑,纸浆价格才再次上涨。

长江证券分析师鄢鹏、蔡方羿等认为,2020年纸业面临的是全球疫情叠加行业淡季导致的阶段性困境。从周期成长的投资逻辑看,行业筑底,并且竞争格局趋于改善,行业景气度触底回升后,龙头纸企可享受产能投放后量价齐升带来的业绩弹性。

观察市场中的纸企龙头,市值目前位列板块前二的太阳纸业与中顺洁柔,主营多种纸浆纸制品的太阳纸业毛利率为23.7%,主营生活用纸的中顺洁柔毛利率更是达到了46%,反观主营为食品纸与生活纸的宜宾纸业,据其2019年年报,其毛利率仅为10%,盈利能力有限。

机构观点称,毛利率更高的纸企龙头资金雄厚,对于行业波动具备较强的抗风险能力,面对行业机遇时,龙头纸企议价能力较高,又能够有效促成价格拉涨。以此逻辑,浙商证券推荐关注文化纸龙头太阳纸业;推荐关注中顺洁柔,公司在2020年三季度已开始积极备货低价原材料,凭借规模优势及低价备货策略平滑原材料对于成本端的影响。同时推荐有管理改善向上预期的博汇纸业,并关注晨鸣纸业、山鹰纸业的盈利弹性。

展望2021年的造纸行业,生意社分析师称,“禁废令”正式开始实施后,成本的上升及原料的受限,将推动市场涨价的气氛。再加之第一季度迎来最长天数的纸厂停机检修,市场将会以消化库存为主,而纸厂年前备货状态积极向好,废纸和原纸市场在需求上都会有不同程度的提升,预计2021年第一季度造纸行业将会处于稳步上升的状态。