智能驾驶的时代初步显现?

作者 研报掘金组

数据支持 勾股大数据

来源 格隆汇研究

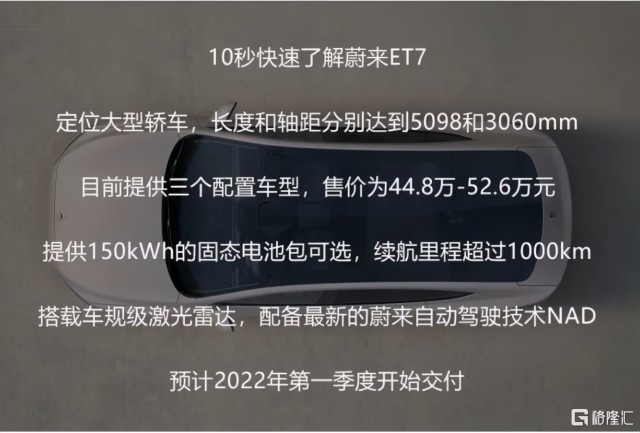

电动车逻辑贯穿整个2020,智能网联化有望在今年延续新能源车投资逻辑。上周末蔚来ET7的亮相推出了NAD自动驾驶方案和订阅式服务,从方向上来看,智能座舱、智能驾驶、车联网是汽车智能网联化的三大重要赛道,随着蔚来NIO ET7的发布,产业趋势有望进一步加速,相关上市公司有望持续受益。

2021新年前后,汽车智能化与网联化持续升温,新玩家、新技术、新政策相继登场:华为正式发布96线车规级高性能激光雷达,小鹏官宣今年量产带激光雷达车型,上汽通用智能网联战略逐步落地等等。

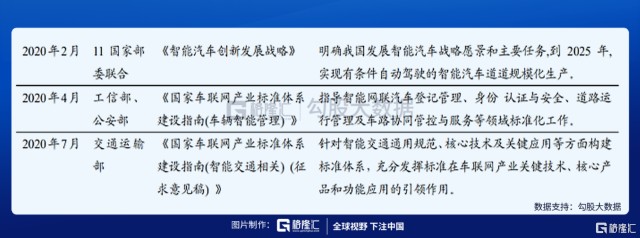

政策层面,2020年以来,有关智能网联汽车的政策更是密集出台。

2020年11月11日,“2020世界智能网联汽车大会”上,中国智能网联汽车创新中心首席科学家发布并解读了《智能网联汽车技术路线图2.0》。

1)到2025年,PA(部分自动驾驶)、CA(有条件自动驾驶)级智能网联汽车市场份额超过50%,HA(高度自动驾驶)级智能网联汽车实现限定区域和特定场景商业化应用。

2)到2030年,PA、CA级智能网联汽车市场份额超过70%,HA级智能网联汽车市场份额达到20%,并在高速公路广泛应用、在部分城市道路规模化应用。

3)到2035年,中国方案智能网联汽车技术和产业体系全面建成、产业生态健全完善,整车智能化水平显着提升,HA级智能网联汽车大规模应用。

在智能化和互联化结合的场景下,智能网联车将重新定义未来的交通方式,实现汽车与人、路以及各类通信终端的信息交互。

智能驾驶是在传统驾驶基础上引入智能驾驶模块

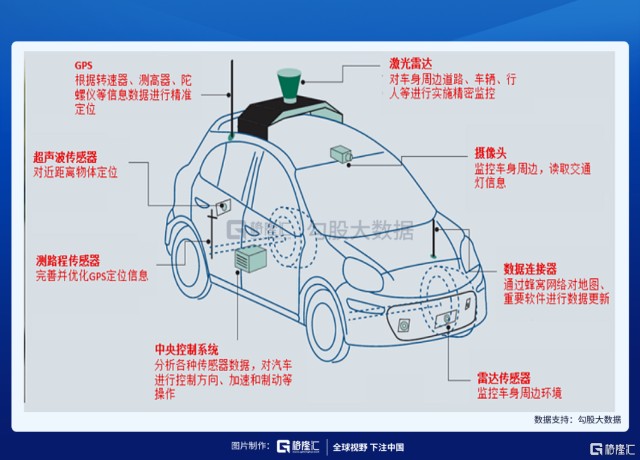

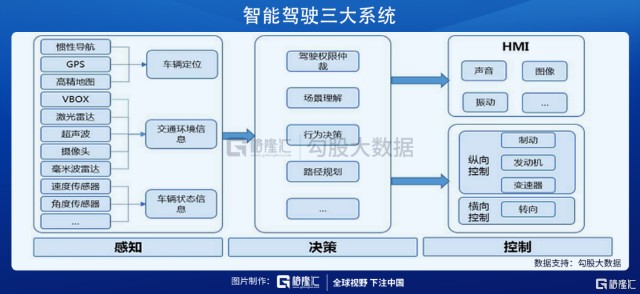

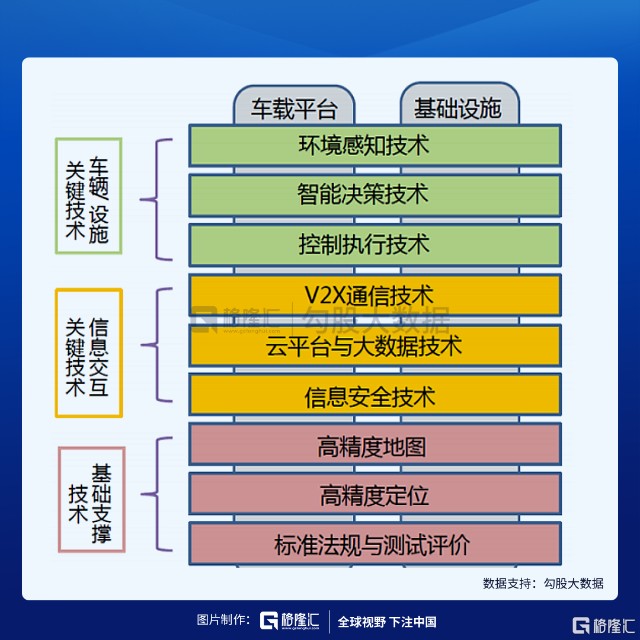

“感知-决策-执行”是自动驾驶汽车最为重要的三大系统:

感知层:主要由激光雷达、摄像头、高精度地图、IMU/GPS等部分构成,主要负责搜集车身周边信息。

决策层:以感知层信息数据为基础,根据高算力的计算中心获取经过优化的驾驶决策。

执行层:基于决策层给出的驾驶决策,对制动系统、发动机、转向系统等控制系统下达指令,负责驾驶执行。

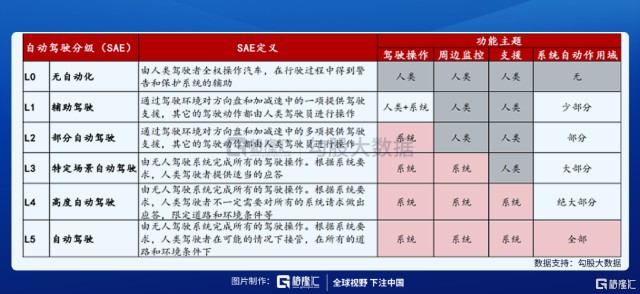

智能驾驶分为几个阶段,目前我国智能驾驶产业处于从L2迈向L3阶段,2020年为L3级别智能驾驶整车量产元年。

L0-L2阶段需要人监控驾驶环境,新增的智能驾驶设备多用于辅助人,L3-L5阶段需要智能驾驶系统监控驾驶环境,新增的智能驾驶设备主要用于控制汽车安全高效运行。

从内资来看,2020年长安、东风、一汽、北汽、吉利、长城、奇瑞、小鹏实现L3级别量产,外资则有特斯拉、本田实现L3级别量产。

我国智能驾驶消费端驱动力强,2025年智能驾驶渗透率有望达57%。根据广汽研究院预测(2019年),2025年我国L1/2、L3、L4等级智能驾驶渗透率分别为45%、10%、2%,2030年则有望进一步攀升至49%、18%、9%。

智能座舱

智能座舱为智能汽车核心价值量载体之一,成为各大汽车厂商进行差异化竞争的核心领域。目前智能座舱主要由硬件(仪表盘、HUD、流媒体后视镜信息娱乐系统、智能座椅,空调等其他系统)、软件(操作系统、虚拟层、中间件、应用软件)、人机交互(语音识别、人脸识别、触摸识别、手势识别、虹膜识别、生物识别)三大逻辑部分构成。

随着消费者对智能座舱体验需求提升,智能座舱将融合更多智能化、数字化功能,使得单车价值量大幅提升,2030年有望达到千亿市场规模,其中硬件市场空间占比在80%左右,为最主要的细分市场领域。

车联网:迈向智能网联的必备设施

车联网=车载智能终端+物联网+云计算,车联网是智能驾驶汽车产业中最为重要的技术基础设施之一。借助装载在车辆上的传感设备(感知层),收集车辆和车内乘员的信息,通过网络共享(网络层),实现驾驶员、车、行人、车联网平台、城市网络的互联,从而实现智能、安全驾驶,以及享受技术和生活服务等(应用层)。

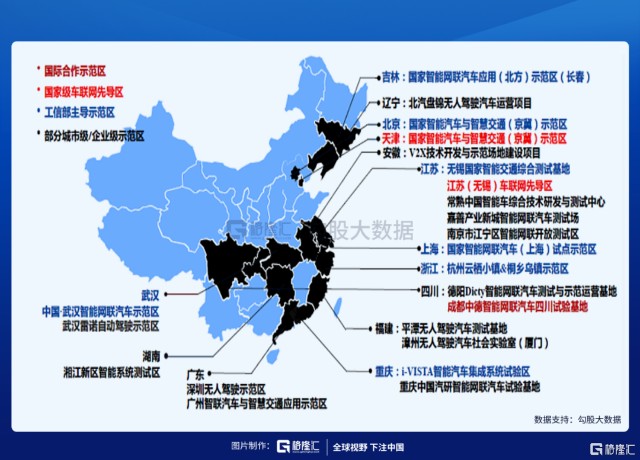

目前智能网联汽车测试场全国建设数量超过40个,各地纷纷出台智能网联测试规范指导具体业务实施。

智能驾驶渗透率加速扩张+汽车保有量增长驱动车联网市场空间放量:目前中国公路里程及汽车保有量仍保持增长趋势,预计到2030年,中国公路里程达到615万公里,汽车保有量达到3.8亿辆。

假设每公里公路需要路侧单元2个,每50公里需要设置边缘计算单元一个,到2030年,中国路侧单元RSU应用渗透率为30%,汽车搭载OBU(集成ADAS)渗透率为5%,对应市场空间在千亿以上。

截至今日收盘,智能驾驶板块指数创出历史新高,多家相关概念公司涨停或有企稳迹象,智能驾驶的春天真的来了吗?