寒潮“发威”,菜价涨涨涨!去年12月CPI重回正区间,下一步这么走!

受节前消费需求增长、极端天气影响,鲜菜、猪肉等食品价格反弹,2020年12月CPI由降转涨。PPI则在大宗商品及原油价格上涨推动下持续修复,同比降幅收窄。

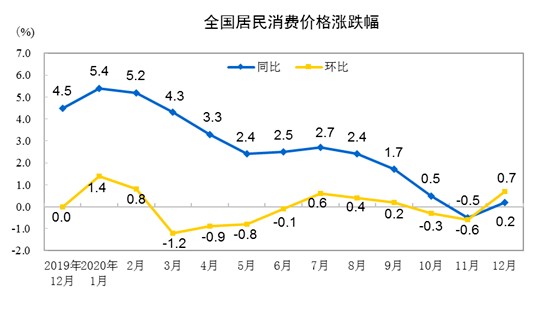

1月11日,国家统计局公布的最新数据显示,受节前消费需求增长、极端天气影响,鲜菜、鲜果、猪羊肉等纷纷涨价,12月全国CPI(居民消费价格指数)由降转涨。

PPI(工业生产者出厂价格)则在大宗商品及原油价格上涨推动下,同比降幅收窄。

这些数据背后意味着什么?步入2021年,物价又会怎么走?

蔬菜和猪肉价格齐升

12月份CPI环比和同比均由降转涨。同比来看,全国居民消费价格同比上涨0.2%。其中,食品价格上涨1.2%,非食品价格持平。食品中,鲜菜、鲜果、水产品均不同程度上涨。畜肉类价格上涨0.6%,但其中猪肉价格下降1.3%,蛋类价格下降。此外,其他七大类价格三涨一平三降。

而环比来看,CPI由上月下降0.6%转为上涨0.7%。其中,食品价格由上月下降2.4%转为上涨2.8%,影响CPI上涨约0.62个百分点。

“寒潮对鲜菜价格的影响最为显着。”浙商证券首席宏观经济学家李超分析认为,鲜菜生长对气候较为敏感,寒冷天气和干旱条件会对鲜菜单产有负面影响;低温、霜冻、雨雪对运输有较大不利影响,运输成本显着增加;同时,鲜菜保质期较短,缺乏库存来缓冲供给收缩的压力,价格容易快速拉升,对CPI食品项形成2至3个月的支撑。

国家统计局城市司高级统计师董莉娟也指出,受持续低温天气影响,鲜菜、鲜果的生产和储运成本增加,价格分别上涨8.5%和3.5%。

与此同时,随着元旦春节到来,消费需求季节性增加,加之饲料成本有所上升,猪肉价格由上月下降6.5%转为上涨6.5%,羊肉和鸡蛋的价格也有所上涨。

连续下降两个月的猪肉在近期又有反弹的苗头。根据农业农村部监测,猪肉批发价格自2020年第47周开始上涨,至2021年第1周,连续7周上涨,涨幅16.67%。但有专家预计,在第一季度经历一段时间的高位震荡后,2021年猪肉批发价格会在供给缺口持续收窄的支持下呈现平缓下行趋势。

除此之外,民银智库研究员应习文对《国际金融报》记者补充称,从基数效应看,由于2019年12月CPI环比持平,弱于历史平均水平(通常12月因寒冷天气及需求回升因素会环比上升),为2020年12月提供了相对较低的基数,也是CPI同比转正的一大原因。

PPI跌幅收窄超预期

连续跌了一年的PPI到2020年底终于有临近转正的苗头。

2020年12月份,国内需求稳定恢复,加之部分国际大宗商品价格持续攀升,带动工业品价格继续上行。

环比来看,PPI上涨1.1%,涨幅比上月扩大0.6个百分点。其中,生产资料价格上涨1.4%,涨幅扩大0.7个百分点;生活资料价格上涨0.1%,涨幅与上月相同。

主要行业中,受国际原油价格上涨等因素影响,石油和天然气开采业价格,石油、煤炭及其他燃料加工业价格,化学原料和化学制品制造业价格涨幅均有所扩大,合计影响PPI上涨约0.37个百分点。由于年底气温较常年同期偏低,供暖需求快速增加,带动燃气生产和供应业价格、煤炭开采和洗选业价格涨幅亦出现扩大。

同比来看,2020年12月份PPI中,生产资料价格下降0.5%,降幅收窄1.3个百分点;生活资料价格下降0.4%,降幅收窄0.4个百分点。

主要行业中,价格涨幅扩大的有有色金属冶炼和压延加工业,上涨8.3%,扩大4.2个百分点;黑色金属冶炼和压延加工业,上涨5.0%,扩大3.0个百分点。价格降幅收窄的有石油和天然气开采业,下降27.0%,收窄2.8个百分点;石油、煤炭及其他燃料加工业,下降12.5%,收窄3.8个百分点。

“2020年12月PPI的数据表现略超市场预期。”应习文表示,国内工业领域需求继续复苏,偶发性疫情对供给端冲击较小,煤炭、钢材等主要工业品价格明显上涨,部分地区工业订单充足,生产形势良好甚至导致缺电现象。

陶金也指出,去年12月PPI数据反映了需求端在回暖,尤其是中上游环节价格降幅加速收窄,反映了工业部门内部的价格传导较为顺畅。

通胀、通缩压力均不大

步入2021年,CPI、PPI将怎么走?

民生银行首席研究员温彬告诉《国际金融报》记者,2020年12月CPI同比增速重回正增长区间,PPI降幅大幅收窄已临近转正,与预期方向基本一致。2020年CPI全年上涨2.5%,在《政府工作报告》制定的控制目标之内,PPI全年下降1.8%,略好于预期。

苏宁金融研究院宏观经济研究中心副主任陶金分析,虽然2020年12月的消费价格企稳,但2021年一季度CPI仍然会受到高基数、春节时间错位以及食品价格的持续回调等因素而同比转负。“当然,这些因素并不影响中长期再通胀的趋势”。

“整体来看,2020年12月CPI暂时结束通缩,以及PPI通缩幅度大幅收窄,符合我们此前的预期,即不必为‘双通缩’过于担忧。”应习文表示,预计2021年一二月份受春节错位影响,CPI仍有进入通缩区间的可能,但持续时间应不会太长。目前无论是通胀还是通缩压力均不大,对货币政策的影响较为中性。

温彬也认为,下阶段通胀水平将延续温和可控,亦不存在通缩基础,不会成为制约货币政策的主要因素。我国CPI仍然受食品价格变动主导,虽然岁末年关临近,错位因素可能对CPI形成一定扰动,但上年基数效应也升至最高点,预计今年CPI将保持温和水平。

PPI方面,陶金指出,受到全球经济复苏、需求改善的支撑,PPI在2021年继续上行的概率较大,生产端通缩的形势会得到进一步改善。更为重要的是,前期库存周期在极短时间内走出了一个小周期,PMI关于库存的先行指标也暗示了库存周期的重新回暖,企业补库开始增加,也将拉动工业品价格上涨。

“随着我国经济持续复苏向好,企业信心和经营逐渐改善,有效需求进一步提升,油价大概率回升,PPI也将逐渐修复,预计年内即将转正。”温彬称。

记者 曹韵仪

编辑 陈偲

责任编辑 孙霄