高瓴又有新动作了!0.8亿入股某医疗检测公司

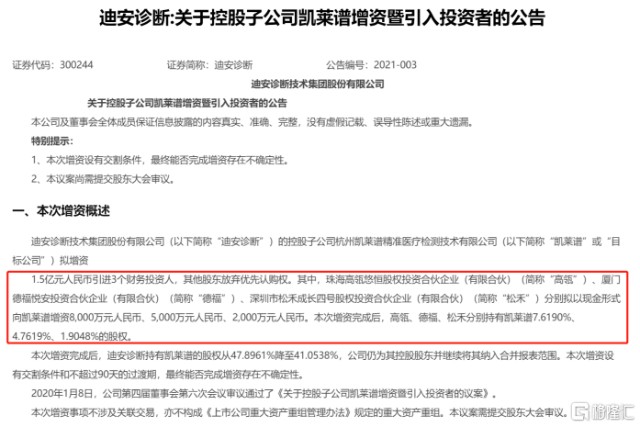

昨日晚间,迪安诊断一纸公告显示,其控股子公司凯莱谱拟增资1.5亿元引进3个财务投资人,高瓴作为凯莱谱重要的财务投资者之一向其增资8000万元,获得约7.62%股权。与高瓴同期进入的还有德福悦安投资合伙企业和深圳市松禾成长四号股权投资合伙企业,分别持有凯莱谱4.76%、1.90%的股权。

图片来源:公司公告

生物医药行业向来受到高瓴资本的青睐,早在2014年起,高瓴便先后布局了恒瑞医药、信达生物、爱尔眼科等数十家知名企业,公开资料显示,目前高瓴在医疗大健康领域已投资超过了1200亿元。

2020年高瓴更是频频出击的一年,包括去年3月,其斥资6.45亿港元加仓微创医疗,持股比例升至6.61%,随后,又出资7.7亿元参与微创医疗6月份的定增项目;同年3月,高毅拟以12.42亿元受让华兰生物疫苗公司9%的股权;10月,高瓴资本以227元/股的交易价参与凯莱英的定增计划,三季度其已位列公司十大股东第九位,占总股本比例0.6%。

高瓴资本创始人张磊曾公开表示,在新冠疫情的背景下,医疗健康是最大的投资机遇,生命科学、生物技术有望迎来寒武纪大爆发的时代。

高瓴看中了什么?

迪安诊断是一家以提供诊断服务外包为核心业务的第三方医学诊断整体化服务提供商,主要面向各级医疗卫生机构,主要产品包括医学诊断服务、诊断产品、冷链物流、健康体检等。

2015年可谓是迪安诊断的重要转折点。公司先后投资北京、新疆、云南等地渠道代理商,并借助其渠道优势,加速各地独立医学实验室(ICL)建设,直到2017年完成全国38家综合实验室的布局。

疫情不仅给医疗企业带来了各路资本的青睐,还有订单、业绩与市场前景。迪安诊断旗下36家实验室为第三方新冠病毒核酸检测指定机构,覆盖30个省/市/自治区,截至12月17日公司累计新冠核酸检测量突破2500万人份,占全国总体核酸检测量的近十分之一。得益于疫情带来的订单增量,2020上半年38家实验室已有29家实现已提前实现盈利。

截至去年前三季度,迪安诊断营收74.72亿元,同比增长20.33%,归母净利润同比上升155.69%至8.99亿元。其中,Q3单季度收入达25.99亿元,归母净利润为3.98亿元,同比增长283.52%。同期,销售毛利率提高5.14个百分点至37.43%,与新冠核酸检测以及特检比例提升有关。

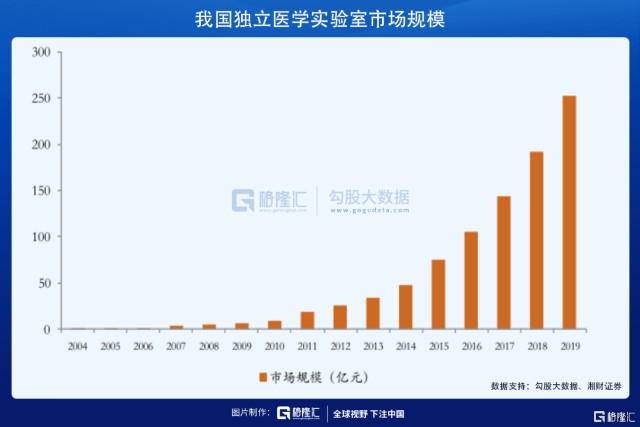

ICL这个行业已从野蛮生长到强者恒强的发展阶段,2019年市场规模达到252.7亿元。龙头金域医学2018年市占率达34%,其次是迪安诊断,占比18%,二者合计市占率已超过50%。但目前ICL行业国内渗透率只有5%,与发达国家44-67%的水平仍有较大的提升空间。

从检测项目来看,相较常规检验,高端检验是未来龙头企业主要发力的赛道,且能带来更高的盈利空间。一般来说质谱检验和基因检测等高端技术平台检测项目毛利率可以达到50-70%,病理、化学发光等的毛利率也在40%以上,而常规生化、定性免疫等毛利率则相对较低。

迪安诊断的优势在于,目前其特检技术平台包括质谱、NGS、血液病等多个平台,可以检测2500个左右的检测项目,对比之下,国内大型三甲医院通常可检测800-1000个项目。不过,相较国外成熟ICL机构,公司仍有差距,如美国Quest公司可以做4000多项检测。

而说到此次主角凯莱谱,是迪安诊断旗下聚焦新一代多组学生物标志物质谱检测技术研发、临床转化和应用的高新技术企业。重点围绕体外诊断、临床研究、代谢组学、环境与临床毒理等多个应用方向,提供覆盖“产品+服务+管理”的临床质谱整体解决方案。

质谱作为临床检测中逐步兴起的高端领域,被称为下一个临床检测的百亿蓝海。目前国内质谱检测在医学检测中的占比约为1-2%,而美国质谱检测占医学检测市场约15%。2017年国内医学检验市场规模已达2760亿元,若这一比例提升至10%测算,国内临床质谱检测的市场空间达到276亿元。

2020年前三季度,凯莱谱实现营业收入5689.56万元,归母净利润为155.73万元。

总的来看,高瓴入股的凯莱谱整体规模还是较小,但其背后临床质谱赛道具有可想象空间,这或许是高瓴所看重的地方。不久前张磊重申:“高瓴的长期价值投资,不看一时得失,有能力去克服恐惧和贪婪,相信简单的常识,坚持长期价值投资就是投入未来。