金龙鱼,真值8000亿吗?

01

2020年10月15日,金龙鱼正式挂牌,创下创业板上市最大IPO记录,当日股价大涨118%,市值突破3000亿元。

如此暴涨之后,没想到金龙鱼调整短短几个交易日,再度直冲云霄,一把冲高至当前的145元,市值已经接近8000亿元,冲进A股总市值排行榜第11名,超过美的集团、海天味业、恒瑞医药这一类核心大白马。要知道,上市短短3个月,金龙鱼股价已经翻了450%。

这波拉升中,1月5日的行情最为精彩与刺激。金龙鱼早盘一度暴涨13%,股价冲击140元高位,随即掉头向下,一度翻绿大跌近5%,振幅高达18.6%,市值波动达1250亿元。中小盘股一天股价振幅18%可能并不奇怪,可是一家市值高达7000亿的超级巨头,还真的不一样了。

(金龙鱼5日剧震18%,来源:Wind)

这可见市场多空博弈的疯狂!

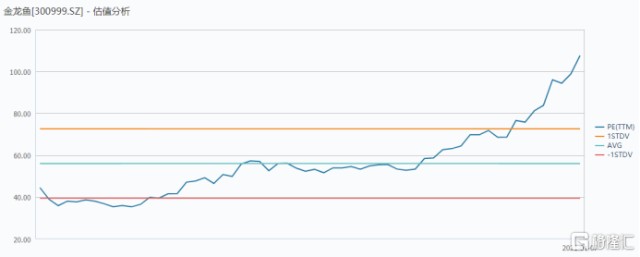

随着股价的持续暴拉,金龙鱼估值一路攀升,从刚上市的44倍一路上涨至当前的112倍,短短3个月时间,估值提升了2.5倍。

(金龙鱼PE走势图,来源:Wind)

金龙鱼是粮油行业的绝对龙头,无需质疑,但真的值得了8000亿吗?当前基本面真的能够支撑起当前107倍的估值吗?

02

金龙鱼主营业务分为厨房食品和饲料原料及油脂科技。前者占总营收比例的63.9%,其中食用油又占该细分领域的75%,相当于食用油占公司营收的半壁江山,其余还包括米面。

(金龙鱼营收占比,来源:Wind)

2017-2019年,金龙鱼营收分别为1508亿元元、1671亿元、1707亿元,同比增速分别为12.9%、10.8%、2.2%,归母净利润分别为50亿元、51.3亿元、54.1亿元,同比增速分别为878%、2.53%、5.47%。综合这三年来看,金龙鱼业绩增速很慢,18-19年利润增速区区只有百分之几,2017年暴增是因为2016年公司参与期货套保巨亏导致业绩基数过低造成的。

(金龙鱼财务数据,来源:Wind)

2020年前三季度,金龙鱼营收为1400亿元,同比增速为11.7%,归母净利润为50.9亿元,同比增速为45.9%。去年业绩暴涨,具有偶然因素,受益于疫情红利,并不可持续。

过去几年,金龙鱼毛利率仅有11-12%,净利率更是只有3%左右,ROE仅有7-8%。关键经营指标如此之低,可见金龙鱼的盈利能力是很差的,跟茅台、海天的水平相差太远。

(金龙鱼核心经营数据,来源:Wind)

其实,金龙鱼还是一家高存货的公司。2017-2019年,公司存货分别为339.9亿元、370.88亿元、345.51 亿元。如果产品价格上涨,高存货会增厚金龙鱼的业绩,像2020年农产品价格是上涨的,食用油价格也出现上涨,对金龙鱼业绩有正面影响,但如果价格下跌,也会拖累公司业绩。2017-2019年,公司资产减值损失与信用资产减值损失合计分别为2.68亿元、10.9元及21.3亿元,非常夸张。

总之,从以上核心财务数据来看,金龙鱼并不是一家基本面优秀的公司,只能说是一家大而不强的公司。

03

公司现有价值等于未来现金流折现之和。中长期来看,只有业绩成长性和确定性均较高的公司,市场才会慷慨给出高估值,比如茅台和海天。你看茅台,虽然未来增速不高,可能只有10%,但鉴于高端白酒的绝对市场地位,业绩确定性是很强的,市场给到50-60倍,没有什么问题。

对于金龙鱼的基本面,市场当前非常慷慨地给出了超过110倍的估值。那么,值不值这么多,我们从业绩确定性和成长性两个维度来进行剖析。

1、确定性

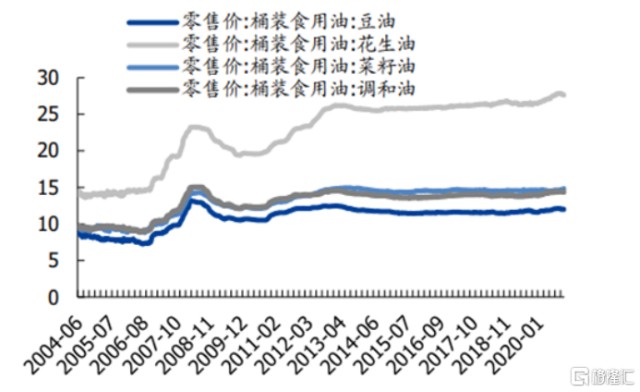

金龙鱼粮油成本中直接材料占比高达88%,原材料供应价格波动较大,尤其是大豆。复盘国内粮油价格走势,我们发现与大豆价格波动密不可分。

2006-2008年,受到国际大豆价格上涨,国内桶装食用油价格出现大幅上涨,金龙鱼、福临门等名牌食用油纷纷上涨,大豆油价格从8元飙升至13元/升。

2014年年中,食用油原材料价格回落,累计降幅9%,金龙鱼于当年4月和10月两次下调产品价格,累计下调幅度为23%。

2020年,受到原材料上涨影响,金龙鱼宣布旗下食用油部分产品有一定程度的提升。

(桶装食用油零售价走势,来源:国盛)

2019年,我国大豆消费1.07亿吨,进口大豆8851万吨,占比超过82%,且主要来源于巴西、美国以及阿根廷。供给端来看,极端天气、自然灾害、贸易关税、汇率、政府调控等因素均有可能影响大豆价格。大豆是一方面,其余如菜籽、花生等原材料价格波动也不小。

为了抑制原材料价格较大波动对于公司业绩利润的冲击,公司做了期货套保。但天有不测风云,2016年因为预期之外的阿根廷洪水以及期货市场的剧烈博弈,公司操作套期工具巨亏34亿元,当年营收1300多亿,但净利润仅仅只有8亿元。

可见原材料价格波动对这类粮油加工企业影响颇深。所以,金龙鱼业绩时好时坏,业绩确定性并不强。

2、成长性

民以食为天,国内温饱早已不是问题,整个粮油市场需求几近饱和,行业几乎不再有增量蛋糕。

据前瞻数据研究院数据,2016-2020年,食用油消费量分别为3377万吨、3440吨、3338吨、3289吨。可见,食用油消费量最近几年并没有增长,反而是小幅萎缩。

(来源:前瞻信息网)

那么,金龙鱼在食用油价格上有没有像海天一样的提价权呢?

没有。

粮油是民生最为基础的生活产品,受到国家严格管控,不是你想提价就能提价的。没有海天、茅台的提加权,基本丧失了业绩成长性的想象空间。

那么,行业蛋糕不增长,那么我去竞争存量蛋糕,去抢占对手的份额,这条路行得通吗?

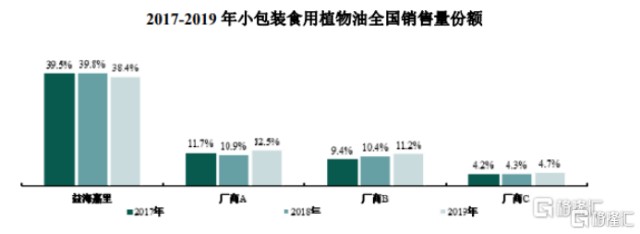

2017-2019年,金龙鱼小包装食用油市占率分别为39.5%、39.8%、38.4%。看到没,2019年金龙鱼该细分市占率相较于2017年萎缩1.1个百分点。厂商A是中粮集团,2019年相较于2017年提升0.8百分点,厂商B是山东鲁花,2019年相较于2017年提升0.5个百分点。

在这个重要的细分植物油市场,龙二龙三龙四市占率还小幅提升,而老大金龙鱼不升反降。可见,未来的存量市场竞争中,金龙鱼想要切走中粮集团、山东鲁花等厂商的份额恐怕很困难。

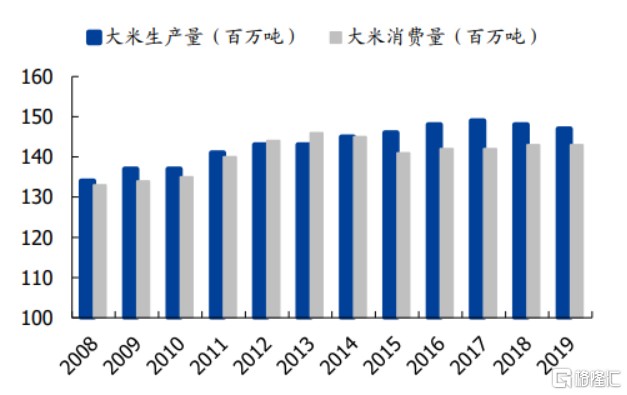

另外,我们看到米面市场,同样是供大于求的状态,没有什么成长空间。

(大米产销量情况,来源:国盛)

可见,金龙鱼上千亿营收的老本行,没有了太大的成长性。未来,金龙鱼的空间在于通过品类扩张,寻求增量空间,比如酵母、调味品等等。

2015年金龙鱼所属的益海嘉里与中国台湾老字号丸庄酱油正式签约,成立丸庄金龙鱼(泰州)食品工业有限公司;

2017年与台湾丸庄共同投资建设了丸庄益海天然酿造酱油项目,可年产16万吨优质酱油;

2019年丸庄益海天然酿造酱油项目举行产品上市发布会,推出一系列高端酱油新品;

2020年6月,上述这一项目在重庆江津正式开工建设,投建项目含火锅底料、川味复合调味料等。

切入新的行业赛道,要做大做强,成为公司营收和利润的主要增长点,谈何容易!

金龙鱼没有很强的业绩确定性和成长性,估值却给到了令人咋舌的超百倍,很显然泡沫不小。

04

按照以上基本面逻辑来看,金龙鱼基本不值8000亿。那么,又是什么神秘力量在疯炒金龙鱼?

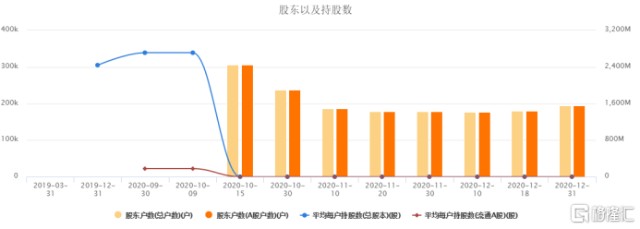

上市之初,金龙鱼股东数为305948户,短短19个交易日(截至到11月10日)后,股东数量骤降至185723户,净减少12万户。我们可以猜测,中签的中小散户已经获利卖出,把股份卖给了大资金者,或机构或市场大户。

(股东以及持股数,来源:东财)

后来,金龙鱼股价再翻了一倍。公司流通市值高达500亿元以上,其实不适合游资大户,那么最有可能的力量就是机构们拿着融来的钱(比如新发基金)疯狂扎堆抱团,持续疯炒食品龙头。看看下面这张食品饮料的指数走势图:

(申万食品饮料指数走势图,来源:Wind)

中长期而言,股价始终会围绕着价值来的,偏离过远过长,一定会有回归的压力。金龙鱼估值呈现泡沫化,什么时候迎来回归,我们不得而知,但当下足以引起散户投资者的警惕。

相关证券:- 金龙鱼(300999)