健帆生物业绩预增至多60%,股价暴涨无视行业痛点

自2016年上市以来,健帆生物股价翻了10倍有余,2020年公司年内涨幅高达80%。今日,健帆生物跳空高开,最后收涨7.81%至79.49元/股,离前期高点仅临门一脚。

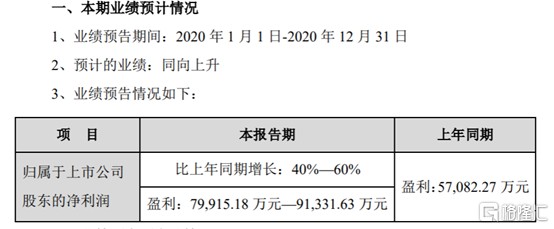

消息面上,健帆生物昨晚发布了2020年年度业绩预告,预计2020年公司盈利7.99亿元-9.13亿元,较上年同期增长40%-60%。以此推算,2020第四季度实现归母净利润 1.72-2.86 亿元,同比增长 12.3%-87.0%,超于市场预期。

(来源:wind)

此外,因购买理财产品收益及收到政府补助,公司预计2020年度非经常性损益金额约3500万元。

(来源:公司公告)

健帆生物在血液净化领域成名较早,血液灌流器是公司核心产品,主要应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域。目前,健帆生物占据了当前国内血液灌流器市场的80%的市场份额,是绝对的细分领域龙头。

自2017年起,健帆生物营收及利润呈现快速增长的态势,营业收入由2016年的5.44亿元增长至2019的14.32亿元,年复合增长38%,归母净利润则由2.02亿元上升至5.71亿元年复合增长41%。在此期间,公司毛利润一直维持在80%以上,2020Q3达到85.88%。

(来源:wind)

我国肾病患者基数大且增速快,是支撑业绩持续高增长的主要原因之一。

血液净化作为除手术、药物之外,治疗各种疑难杂症的主要手段。目前,基础治疗方式包括血液透析、血液灌流或血液吸附等多种技术。其中,血液灌流是通过灌流器中吸附剂(活性炭、树脂等材料)与体内待清除的代谢产物、毒性物质以及药物间的吸附结合,从而达到治疗目的。

根据CNRDS数据,中国在透患者数从2011年的23.5万例增加至2019年的63.3万例,CAGR为13.2%。按目前血液透析患者使用血液灌流治疗1月/次来计算,2019年我国肾病领域血液灌流器市场容量约759.24万支。

据悉,2020版血液净化SOP已完成修订,即将正式发布。这一修订稿首次给出血液灌流治疗频率指引,提出一周一次的治疗频率。具体来看:每周一次HA130血液灌流器与血液透析器串联治疗2h,可显着提高维持性血液透析患者的血清iPTH和2微球蛋白的清除率,改善瘙痒症状。

这意味着,随着血液灌流治疗频率提升,将带动未来患者灌流器平均使用支数增长,肾病领域血液灌流器市场容量将达到约3300万支/年(63.3万患者*52周)。

值得注意的是,随着全球疫情的发展,公司产品在海外市场也得到迅速的推广。英国卫生与临床优化研究所(NICE)此前发布新冠指南医疗创新简报,健帆的 HA330 和 HA380血液灌流器作为全球重症新冠抗疫新武器被纳入其中,截至2020年上半年公司海外市场整体收入同比增长 105.96%。

随着需求增长,近年来健帆生物灌流器产能亦不断增加,由2017年的230万支/人份增长至388.5万支/人份。因新增产能不断释放,公司产能利用率并未达到满产状态,截至2020Q3,公司灌流器、透析粉液产能利用率分别为70.94%、77.35%。

去年5月,公司拟发行可转债扩产,募投项目达产后年将新增300万支一次性使用血液灌流器、10万支一次性使用血浆胆红素吸附器及360万人份血液透析粉液产品生产能力。

(来源:公司公告)

尽管血透市场前景广阔,但健帆生物当前面临的最大风险点在于医疗器械集采。

2020年11月5日,首次国家级医疗器械集采结果公布,集采对象则是医疗器械第一大品种的冠脉支架。紧接着,11月25日第二批医械集采发布,主要集中在心血管类、骨科耗材类,都是高值医用耗材占比较大的赛道。

尽管前几次集采品类并不涉及公司领域,但不免引起市场对于高值耗材带量后续采购的扩面的担忧。

从销售模式上来说,公司血液灌流器产品主要采用经销商买断式的销售模式,实现对医院终端销售,以核心产品HA130为例,从2002年至今,公司只在2017年自主降价一次,终端价格从680元/个降至599元/个,其它年份价格始终保持相对稳定。

但这种销售模式在集采化下,将面临沉重的打击。就如冠脉支架这个先例来说,根据集采结果,中选的产品单价降幅均超90%,将直接削减企业利润。

尤其对于健帆生物来说,不仅要面临经销模式转变、产品单价下降,还因其产品单一,而面临利润骤降的风险。2020年中报显示,公司一次性使用血液灌流器实现营收7.89亿元,占总营收的90%以上。

整体上来说,健帆生物所处血液净化领域前景广阔,但不排除国家医疗器械耗材的带量采购导致公司产品价格面临降价风险的可能。