手撕“吊商”引首席怒怼,南极电商VS格隆汇,谁对了?

作者 南方、熊大

数据支持 勾股大数据

来源 格隆汇探雷区

2020年5月28日,格隆汇探雷区曾发文质疑南极电商财务舞弊,彼时南极电商作为基金心头好,股价如日中天,券商机构一致看多,大肆吹捧。

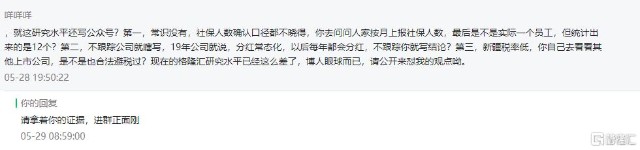

文章发表后,作为市场上为数不多的质疑,我们基于公开信息提出的质疑立即引来很多机构的谩骂和指责。

某券商首席更是找到格隆,也就是小编的老板说我等连散户水平都不如,噼里啪啦说我们Low。更有读者后台留言口喷“自媒体小编一代不如一代”、“研究水平差不配写公众号”、“闭门造车、可笑至极”等等骂娘词汇。

格隆汇深受舆论压力。对于机构重仓股,只要存在质疑就会被喷,难道对于基金重仓股就只能允许一种声音存在?

忙于搬砖的探雷哥对于这些置若罔闻,并以不配做研究的水平写出了豫金刚石、中潜股份、延安必康、广东明珠、游族网络、北信源、三安光电、兴齐眼药、双塔食品、泰禾集团、吉宏股份、海底捞等等质疑文章,收到9份问询函、关注函、上市公司澄清函.......

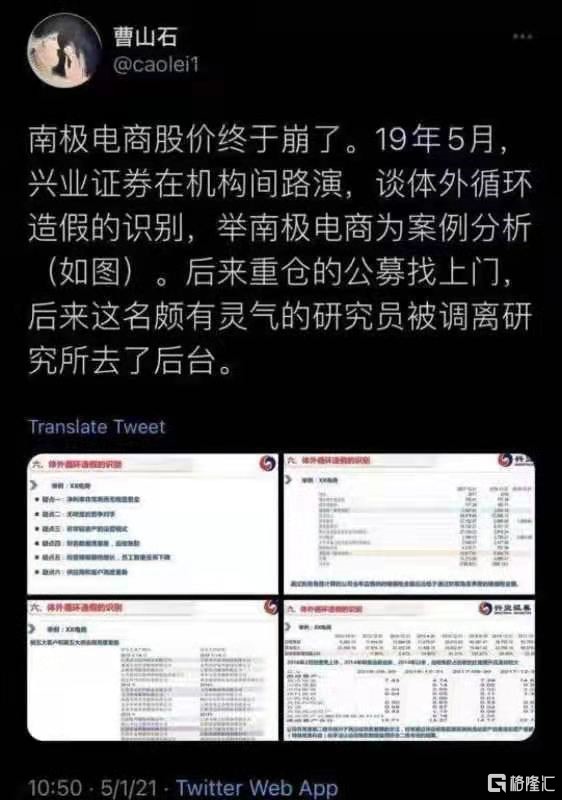

昨天,再听闻南极电商股价连续大跌、兴业证券PPT在各大群里转发、曹山石大V发声时,探雷哥回去一看,发现南极电商早已风光不再,股价让人唏嘘不已。

探雷哥就再把南极电商被质疑造假始末拿出来说一说吧,才能无愧于这些敢于发声的,真的猛士。

轻资产的商业模式独树一帜、品牌综合服务业务毛利率超过90%,财务指标异常优秀,去年上半年,“吊牌之王”南极电商股价气势如虹,而在发完净利润同比20%增长的三季报后,股价如山倒。

从2020年年初到年中,股价翻倍,从2020年年中到年终,股价从哪里来到哪里去。

“吊商”真的被市场一声声质疑给吊打了。

2021年1月5日晚间,南极电商抛出了史上被称为股价利器的“股份回购”,但今天公司股价仍然大跌近7个点。

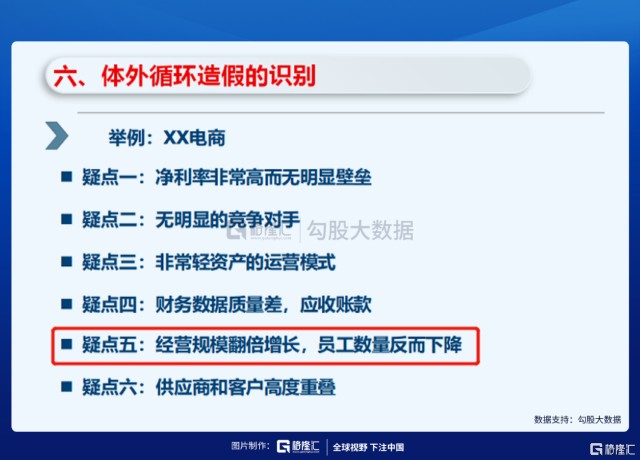

质疑并不是空穴来风,早前兴业证券就对南极电商提出了质疑:一是公司净利润非常高而无明显壁垒、二是无明显的竞争对手、三是非常轻资产的运营模式、四是财务数据质量差(应收账款)、五是经营规模翻倍增长的同时员工数量下降、六是供应商和客户高度重叠。

在二级市场上,2020年上半年南极电商股价走势喜人,财务报表很好看,毛利率高期间费用率还低,这家too good too be true的公司也引起了探雷哥的注意,并在格隆汇探雷区撰文《公开质疑南极电商涉嫌财务舞弊》,公开质疑南极电商涉嫌虚减职工薪酬。

南极电商最大的利润来源是品牌授权业务,这块业务毛利率很高而费用率低,最近三年的毛利率都维持在90%以上,综合期间费用率在10%以下,这块业务极其赚钱,2019年这块业务的净利润超过10亿。

同时探雷哥发现,南极电商的员工数量并不多,人均创收却非常高,借壳上市之前,也就是2012年至2014年,南极电商的年人均创利不到25万,2015年借壳上市当年突破了50万,此后一路增长,到2019年年人均创利超过了180万。

探雷哥当时通过公开信息查询到,南极电商在上市前注销了大量的子公司和分支机构,这些异常引起了我们的注意,对南极电商的员工数量和期间费用的真实性产生了怀疑。

于是,探雷哥对南极电商的员工社保缴纳记录进行了查询。

经统计,南极电商及旗下各子公司员工社保缴纳人数共计2269人,其中光子公司南极电商(上海)有限公司就有1870人,而公司年报中披露的2018年末员工数量仅584人!社保缴纳人数最多的南极电商(上海)有限公司是南极电商最核心的子公司和主要利润来源子公司,南极电商当年就是以这家子公司为主体来进行借壳上市的,而上市前密集注销的也就是这家公司的分子公司。

2018年南极电商计提的职工薪酬是1.1亿,期末员工584人,这样测算的话当年员工平均薪酬为18.92万,考虑到高管人员薪酬较高,会拉高整体薪酬,我们按15万来测算,1685人对应的职工薪酬约为2.5亿元。

所以,探雷哥当时对南极电商披露的员工数量提出了质疑,怀疑南极电商可能隐瞒了大量的员工人数,而员工数量直接影响到职工薪酬,通过虚减职工薪酬的方式虚减了期间费用,进而虚增净利润。

格隆汇探雷区发文后不久,南极电商便默默修改了2018年工商企业年报中的社保参保人数。

6月28日,第一财经继续接棒质疑南极电商,发表了《解密南极电商GMV暴增异象:经销商频变脸,子公司玩隐身藏玄机》文章。通过财经记者调查的方式指出南极电商存在的一些问题。

1、增速放缓的大环境下表现出了异于同行的优秀

南极电商一部分盈利是收取品牌服务费,根据每家线上店铺GMV的3%-6%抽成。

通过将公司披露的各电商渠道可统计的GMV额与其他两家第三方权威机构公布的全国被授权商品零售总额相比,光南极电商一家就占到全国零售总额的1/4,这个数据亮眼到令业界震惊。

在各电商平台增速放缓的2019年,南极共同体GMV实现了49%的增长。电商巨头阿里巴巴当年总GMV的增速也就19%。

根据量价分析来看,GMV爆增主因不是在于店铺数量的增加,而是单店坪效(单位面积上可以产出的营业额):2019年,南极电商在店铺家数只增长4.79%的情况下,实现了GMV增长49%的超高速增长,单店平均GMV从17年的280万元,18年的370万元增长至2019年的520万元,拿具体的单品GMV增速举例,都要远远高于同行可比公司,何况在整体增速放缓的2019年,异于同行的优秀堪称“奇迹”。

2、公开披露的数据互相打架、数据比对出异常

披露的向关联方收取的品牌服务费经过“品牌服务费收入/GMV”的轧算后,跟南极电商公布的3%-6%品牌服务费率不能匹配,而且是实际确认收入要低于应确认收入,在一定程度上说明关联方交易数据并不真实。

尤其是“关联方”上海兰魅,号称“京东内衣类目单店销售第一保持者,POP平台第一家单月销售过1000万店铺;2014年双十一京东POP平台销售第一;运行团队获得京东商城内衣类目最高奖项黑马奖和销售之星奖;唯品会内衣类目连续两年销售第一,童装类目连续两年销售排行前三”,拥有傲人业绩的店铺,年营业收入却只有1.77亿。

跟南极电商披露的另外一家淘宝核心店“南极人官方旗舰店”的数据比较,阿里平台上2019年的销售冠军,也是南极电商销量最大的店铺,其2019年实现的GMV为12亿元。而上海兰魅作为南极人在京东、唯品会的明星店铺,合计营业收入却只有1.77亿元,差异过甚。

两个店铺的数据,到底谁的收入才是真实的?

3、业务关联、人员关联、资金账户关联像极了“关联方之间资金体外循环”的把戏

公司的高管陆丽宁曾任上海兰魅的监事,同时她在其丈夫蔡明明控制的公司任监事,这家公司虽名义上跟南极电商不是关联公司,但从业务、人事方面的紧密程度来看,不排除控制与被控制的关系。

蔡明明本人还是南极电商实际控制人之一“上海丰南投资中心(有限合伙)”的合伙人之一,持有公司股份比例为1.8%。

作为公司高管配偶,也是公司实际控制人份额持有人之一,蔡明明在南极电商体外控制了多家电商公司。上海兰魅即是其一,也是2015年南极电商借壳上市时的主要经销商。

根据南极电商披露的信息来看,上海兰魅和南极电商之间的业务合作是“南极电商将采购的“南极人”品牌产品交付上海兰魅,并以上海兰魅名义销售。南极电商根据上海兰魅代销经营实际需求的资金量,向其提供资金借款支持;同时,兰魅公司同意南极电商对其收款账户进行监管。”

另外一家借壳上市时的重要经销商“上海大程商贸”跟南极电商之间的业务合作与上海兰魅完全一样,都存在紧密的资金账户联系。而且,上海大程的实际控制人也是“上海丰南投资中心(有限合伙)”的合伙人之一。

业务关联、人员关联、资金账户关联,这点跟券商研究报告提到的“通过实际控制代工企业来实现资金体外循环”似乎很相像。

神奇的是,这两家主要经销商在2016年年报之后从南极电商前五大客户名单中消失了。

4、大客户不稳定、老店铺频繁变更不影响GMV暴增

近年来,南极电商的前五大客户,总是在经营发展势头良好的情况下突然被注销,最新的前五大经销商客户几乎都是新面孔,都没有披露实名,而且很多重要的老店铺,存在经营者、店铺名、地址频繁变更的现象。

上述更名、更址或变更经营者的店铺,都是发生在2019年出现在GMV暴增的背景下。

5、子公司、客户频繁注销

南极电商每年都有不少子公司或孙公司被不明原因注销或转让,而这些公司从成立到注销不超过三年,有的甚至不到一年就注销了。

6、孙公司个人账户走账、难以解释的资金往来

一份民事判决书透露了南极电商资金体外运作的蛛丝马迹。

南极电商孙公司“诸暨一站通”在为对方原告发货近58万之余,还多打了40万给对方,“诸暨一站通”辩称,这40万不是货款,而是借给对方周转的。一家电子商务公司借钱给上游资金周转,本身就很蹊跷。更蹊跷的是,这40万是从诸暨一站通总经理许伟涛个人账户走账的。

而许伟涛在南极电商上下游扮演的角色亦十分多元:他曾是南极电商2017年前五大客户浙江晚秋的法定代表人,同时还是公司供应商浙江聚仁的大股东。

7、审计部负责人邬嘉峰辞职前后,公司财务数据迹象变差

最近,兴业证券的PPT又开始传播起来了。

其中,关于体外循环造假识别,他举的例子是“XX电商”,而对他提的几点体外循环特征进行比对,发现所指就是南极电商。

体外循环特征主要包括:(1)净利率超高;(2)无明显竞争对手;(3)资产非常轻;(4)高增速、高市盈率。

而体外循环造假的流程也是上市公司跟客户之间通过构造虚假交易、体外资金走账来实现交易和资金闭环。

要达到这个虚假交易、虚假资金往来的关键得有客户的配合,而这种客户往往是公司名义上的外部人,实际上的关联方。

在兴业证券的举例中,疑点5也与探雷哥的质疑出发点不谋而合。

2017年,公司收入和GMV较2016年大幅增长,公司员工数量不增反降;在人员构成中,前台的销售员工较2016年减半,中后台的技术人员、财务人员和行政人员数量却增加。

最近两年人均创收和人均薪酬回归正常,但人工数量却出现信息披露差异。

而公司的客户和供应商问题,除了第一财经调查得到的跟上市公司之间可能存在的关联关系,还有客户和供应商重叠的问题,同一公司既是客户又是供应商。

实际控制人无其他体外业务,却频繁进行股权质押,第一笔股权质押在借壳上市之后不到半个月就发生了。是否为体外资金循环用?

结束语

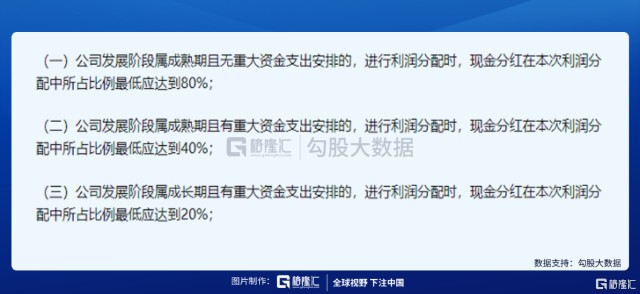

昨日张玉祥董事长以股份回购回应了财务造假质疑,并表示公司有足够的现金流支撑,未来还会持续分红,借壳上市以来,公司只在2017年、2019年有所分红,合计分红4亿,按照《上市公司监管指引第3号——上市公司现金分红》的几项指引,11%的股利支付率连最低标准20%的比例都没达到。

在南极电商造假质疑甚嚣尘上之际,券商首席们能否做个真的猛士发出你们那强烈看多、墙裂推荐的怒吼!

这次再喷,我们也不管了,专心搬砖,坐等券商首席前来怒怼。

相关证券:- 南极电商(002127)