特斯拉的降维打击来了

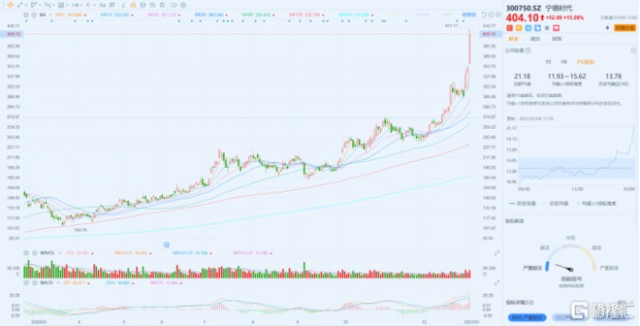

特斯拉相关概念集体走强,至少25只涨停,另外40只至涨超5%,堪称现象级行情。特别是宁德时代、亿纬锂能等大市值特斯拉概念股,分别上涨了15%和14.7%。这两只创业板权重股,带动了2021年首日创业板的“一路向北”。

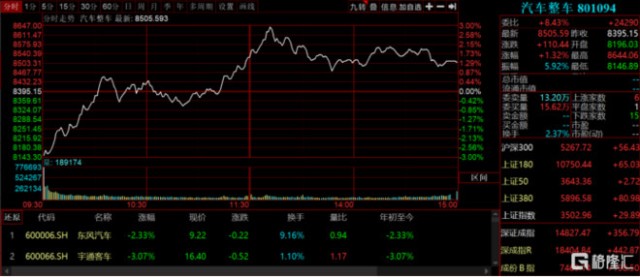

而汽车整车板块的走势就坎坷得多,虽然低开-3%,但一度涨幅达到3%,最终收涨1.32%,个股涨跌不一。

每一次风口的背后,都有一只扇动了翅膀的蝴蝶。

新年的第一天,A股新能源汽车板块,似乎又有什么风吹起来了。而这场超级风暴,还要归咎于在全球汽车和投资市场攻城略地最为“凶狠”的新能源汽车品牌——特斯拉。

01

特斯拉“不讲武德”,对国产品牌降维打击?

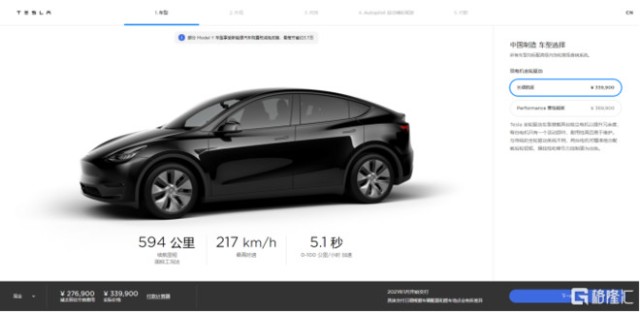

特斯拉在中国市场推出了国产Model Y。

根据公司官网公布的国产Model Y售价,长续航版和高性能版起售价分别为33.99万元、36.99万元,较此前的非国产版大幅降价最多16.51万元。

这款车型一经发布,就成了现象级的爆款。据说有车主连夜退订此前认购的国产新势力车型,并将目光投向特斯拉,订单数量10小时内就飙升至逾10万辆,甚至导致特斯拉官网访问量激增一度“瘫痪”。

面对特斯拉的“暴击”,很多产品牌的2021年开局,恐怕要过得不踏实了。

30~40万元是国产豪华新能源SUV的价格区间,在这里有包括理想ONE、比亚迪唐、蔚来ES6、广汽Aion LX等产品。受益于特斯拉相近的价格和全球范围内的品牌力,国产Model Y作为豪华新能源SUV车型最具威胁的竞品,势必造成冲击——比你牛X的品牌,卖得跟你一样便宜。

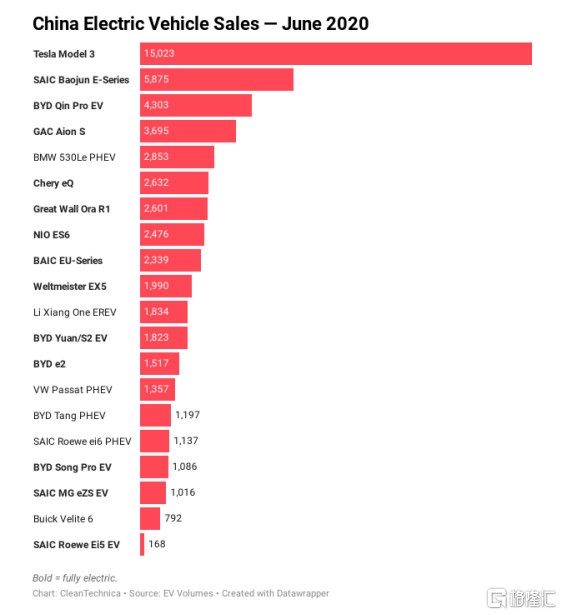

产品不断降价、以豪车的销售额推动平价车的研发,其实正是特斯拉最早的战略路线之一。特斯拉在2019年成功以独资外企的身份落户中国,从那时起特斯拉就开始了降价之路,Model 3从进口车型的50万元价格水平降到目前国产车型的25万元,仅用了大约3年时间,市场份额也在短短几年内做到了16%,成为国内乘用车销量的NO.1。

乘联会数据显示,2020年前11月,特斯拉中国的累计销量高于四家头部造车新势力之和。

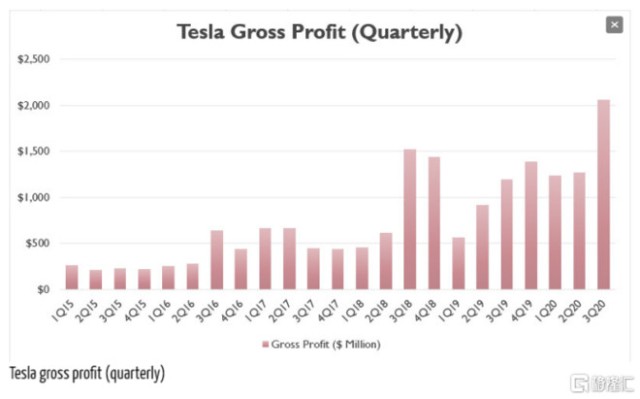

与特斯拉销量上的靓丽数据相比,特斯拉的股价更是让人惊叹。

2020年上半年,国产Model3顺利下线和销量井喷的利好消息下,特斯拉全年股价已经上涨743%,总市值达6689亿美元,是传统车企龙头丰田的3倍有余。

这家科技公司对投资者更致命的魅力在于,投资者愿意相信前者许诺的美好愿景。如果说特斯拉通过销量提升实现扭亏为盈,进而提高了公司的市占率和市盈率,那么特斯拉在技术研发上的激进,则不断推高特斯拉的“市梦率”——除了参与SpaceX计划,特斯拉还在研发脑机接口;除了“无极耳”电池技术,公司还宣称将在2021年推出L5级别的自动驾驶,高于目前谷歌、百度等科技公司宣称的自动驾驶级别。

“市梦率”和毛利率的“双保险”,让特斯拉在价格上“任性”,而其他车企不一定可以做到。特斯拉的毛利率自2020年开始加速提升,到2020Q3已经高达21%,“三巨头”和许多传统车企都望尘莫及,只有同时经营制造业和其他代工业务的比亚迪和老牌劲旅丰田等公司可以追上。

所以面对特斯拉产品价格的不断下探,造车新势力很难通过降价维护其市场份额;特斯拉此前建立的高端品牌形象,却使其产品在降价之后更容易打开销路。

公平?呵呵,商业世界里不存在的。

02

鲶鱼还是巨鳄?

经过Model Y降价一役,特斯拉究竟是鲶鱼还是鳄鱼,真的看不太清楚了。

引进特斯拉的初衷,是希望特斯拉成为搅动中国新能源汽车市场浑水的鲶鱼。中国的新能源汽车产业链到2019年,从生产电池的锂矿到最后整车的生产组装,都做得非常不错,可以说是世界上最好、最完备的新能源产业链。这与中国2009年开始的新能源汽车补贴政策具有紧密的联系。

然而补贴的过程,注定泥沙俱下——有踏实做事领补贴的,就必定有做样子骗补贴的。

特斯拉通过较高的技术标准,可以将中国新能源汽车产业链再锤炼一遍。

后来的事实已经证明,群雄并起、补贴退坡的2020年,也是中国新能源汽车市场剧烈分化的一年,有在市场上赚得盆满钵满、市值节节攀升的赢家,也有负面不断最终资金链断裂清算退场的输家。

如今Model Y降价导致的市场波动,更进一步凸显了这种分化的趋势。尽管距离1月份的销售数据出路还有一段时间,但面对特斯拉对中国下沉市场的冲锋,二级市场已经先跌为“敬”。元旦收假后第一天开盘,A股汽车板块普遍低开,东风汽车、比亚迪、长城汽车等一度跌超4%。不过早盘过后,这些个股的走势出现显着分化,比亚迪不仅翻红,而且价格首次突破200元;而上汽集团、广汽集团等的股价则继续低走。

在这种情况下,今晚美股中概股造车新势力“三巨头”的走势,将尤为值得关注。

归根到底,那些有能力跟特斯拉在技术上与特斯拉一较高下的车企,去年火了一把;而那些腰部企业,在行情火爆的2020年,市值没有出现特别突出的变化。今天的行情,特斯拉进一步降价的冲击,仿佛大浪淘沙。

03

面对特斯拉攻势,2021年怎么投资?

技术竞赛,势必成为今年的主题。

虽然在2021年伊始给了众“小弟”一个下马威,但特斯拉如今还不能高兴得太早——特斯拉手中价格战的牌,可能很快就会打完。

去年12月底,特斯拉副总裁陶琳表示,“特斯拉的国产化率目标已经基本实现,未来继续降价的可能性不大”,如果未来原料或者零部件价格出现上涨,特斯拉甚至可能出现涨价的情况。

如果陶琳所言不虚,那么随着价格战的大幕徐徐落下,国产品牌在技术、商业模式、品牌力等众多维度,或许很快就要与特斯拉展开直接较量。一场更加激烈的新能源汽车“全面战争”预计将在2021年打响。

智慧车联网和自动驾驶技术,正被各家新能源汽车企业当做实现“超车”的弯道。

这项技术一直是特斯拉的优势所在。特斯拉通过完全自动驾驶(FSD)软件,赢得了摩根士丹利对其股票目标价的上调。

但近年来,造车新势力和传统车企也在积极布局软件领域。特斯拉与绝大多数企业站在了不同的技术路线上,从国内外车企到科技公司纷纷押宝激光雷达,在它们发布的车型上,都能够找到激光雷达的身影。

在《自动驾驶,棋至中局》一文中我们已经讨论过,自动驾驶的研发,手快吃火锅,手慢吃底料。那么由特斯拉主导的视觉算法路线,和其他玩家广泛采用的激光雷达路线,究竟谁会率先跑过终点线?2021年,吾等“韭菜”暂且继续坐在岸对面吃瓜看戏。

另一个弯道,是储能技术路线的赛跑,将会花落谁家。储能技术事关新能源汽车车主的里程焦虑问题。

说起储能技术,宁德时代是中国动力电池市场无可争议的寡头,而比亚迪则是后来居上的挑战者。

宁德时代作为供应零部件的上游企业,对于整车厂而言相对议价权更强,也押注了国内主要的新能源车企——车企们打来打去都是宁德时代的“儿子”,长期来看是一种“特许经营权”——加之与特斯拉的合作关系,势必进一步打压比亚迪和其他竞争对手;比亚迪接下来将电池供应给其他车企,可能进一步促进业绩上涨,对于估值的提升来说是显着的利好。

储能技术的另一个层面是汽车补能的技术路径。在《充电桩这么好的生意,为什么没人做?》中,我们也将未来新能源汽车储能技术路线分为几个主要派别,而目前竞争最激烈的是“换电派”和“快充派”。

“快充派”以特斯拉为代表,其充电桩在全球范围内铺设之密集,很大程度上满足了特斯拉车主的补能需要。“快充派”的优势在于成本相对较低,但随着快充技术的研发进入深水区,更快的快充研发和建设成本将会越来越高。

相比之下,以蔚来为代表的“换电派”在形式上就更接近目前的加油站——补能速度更快,车主对于加油的时间、机会成本有比较稳定的预期。

04

尾声:技术竞赛是2021的主题

2021年,中国新能源汽车市场,已经不再是最开始那个“菜鸡互啄”的竞争格局了。随着新能源汽车替代传统燃油车的脚步加快,消费者对于新能源汽车的需求,不仅仅满足于踩下油门能够往前挪的“合法代步车”。

更多层次、更高端的需求浮出水面,加上5G技术在底层的铺垫,让汽车出行的未来变得更具想象力。这就要求相关车企需要发展处更多层次、更加丰富和人性化的玩法,满足市场多变的需求。

其实在群雄并起的全球市场,特斯拉目前的“绝对”龙头地位,随时都会松动。

公司在欧洲已经失去了销量第一的宝座,而若论销量,中国市场的五菱神车第一个站起来表示不服;若论质感,蔚来说自己不会轻易“狗带”。虽然质感并不是特斯拉的核心能竞争力,但这曾经作为特斯拉“急于完成50万交付目标”的“实锤”而被人带了节奏。

特斯拉今后是否降价,从根本上并不那么重要。特斯拉2021年的第一场胜仗,也可能是“旧时代”的最后一仗——尽管短期的销量爆发利空其他车企,但中长期内,其实战争才刚刚开始。

相关证券:- 特斯拉(TSLA)