达丰设备(2153.HK)塔机服务第一股启动招股,长期受益于行业的发展机遇

近期已有多份券商研报纷纷指出,由于国内建筑业产业化的升级转型,特别是传统现浇建筑方式向装配式建筑方式转变,给中大型塔式起重机带来历史性发展机遇,该领域在未来数年或存在巨大的供需缺口,这将带动对塔式起重机(以下简称“塔机”)服务行业,特别是中大型的塔式起重机及相关服务和解决方案的公司,进入前所未见的高景气周期。

而达丰设备作为首家登陆香港联交所主板的塔机服务商,一直备受市场关注,其招股期定于12月30日至1月5日,招股价区间为1.50港元至1.96港元;据招股书所示,达丰设备的全球公开发售计划发行股份总数为3.72亿股,若按招股区间上限计算,不考虑超额认购情况,公司发行后上市前的市值约为22.87亿港元,富强金融资本将担任达丰设备IPO的独家保荐人。

另外,我们还从招股书看到,中联重科国际贸易(香港)有限公司及仁恒置地投资成为达丰设备IPO的基石投资者,两者将以发售价合共认购总额约2.09亿港元的发行股份。其中,中联重科香港为中联重科股份有限公司的间接全资附属公司,仁恒置地投资乃一家于英属处女群岛注册成立的有限公司及主要从事投资业务,由新交所上市公司仁恒置地集团有限公司的主席、行政总裁兼控股股东钟声坚先生全资拥有。

由此可见,达丰设备的基石投资者均来自于其所处塔机行业及其产业链上下游的代表性公司或长期合作伙伴,可进一步体现出公司在产业链和行业所拥有的领先优势和核心竞争力水平。

据悉,中联重科香港此前也曾成为联交所上市公司远大住工(2163.HK)及云南建投混凝土(1847.HK)的基石投资者,此两者均为港股装配式建筑概念板块的核心标的,其再次出手达丰设备,说明了中联重科本身是极为看好建筑行业向装配式建筑转型升级所产生的历史性发展机遇,并对细分行业的领先公司进行捕捉,另一方面可体现达丰设备这类投资标的稀缺性。

眼下港股IPO市场热度不减,投资者参与打新的乐观情绪有所延续,相信这将为塔机服务第一股达丰设备的招股期创造良好的市场氛围,此外,有券业人士指出,大多数投资者会对达丰设备的基本面和行业发展前景产生兴趣,以下不妨简单对公司相关亮点进行梳理。

达丰设备为国内第二大塔机服务供应商,业绩长期稳健增长,呈“量涨价升”特征

达丰设备在2007年首次进入中国市场,是国内首家外资塔式起重机服务供应商,其主要向中国特级及一级的设计、采购及建造(“EPC”)的承建商提供咨询、技术设计、调试、施工至售后服务等一站式塔式起重机解决方案服务。在“厚德”、“安全”、“卓越”的企业核心价值观及高素质团队的引领下,达丰设备已经从一间区域性公司成长为全国领先的塔式起重机服务供应商,且在行业内树立起良好声誉,达丰重视项目施工安全,以高质量服务和专业技术取得领先优势。

从实力来看,达丰设备已成为中国塔式起重机服务市场的重要参与者,按2019年收益计,达丰设备排在行业第二位。截至最后可行日期,达丰设备拥有塔机数量为1008台,覆盖商业、基建、住宅及能源行业所进行的EPC项目。

作为第一家登陆香港市场的领先塔机服务公司,达丰设备的基本面不俗,业绩呈现出长期稳健增长的特征。

按招股书所示,截止至3月31日的2018到2020年财年,公司营收由5.49亿元人民币(单位下同)增长至约7.45亿,期间复合增长速度约为16.5%;毛利由1.35亿增长至约2.53亿,期间复合增长速度约为36.7%,毛利率也从24.7%逐年增长至34%;公司净利润水平也跟随获得较快的稳定增长,过去三年的复合增长速度约为22.4%。

此外,据招股书提供数据,我们留意到达丰设备的塔式起重机每吨米使用月均服务价格于截止至3月31日的2018到2020年财年,以及最新财年的首个季度约为247、275、326及339元。

因此业务规模的扩张和平均单位价格的提升,正是公司过去数年在业绩方面实现稳健增长与毛利率持续提升的重要原因。

塔机服务市场持续稳健增长,长期趋势稳固之下集中度有望快速提升

今年以来,新型基础设施建设,新型城镇化建设,以及交通、水利等重大工程建设(即“两新一重”)相关项目持续拓展建筑起重机械行业空间,特别是基建、新能源等下游行业需求保持着高景气,拉动塔机行业的景气度持续超预期,据中国工程机械工业协会建筑起重机械分会提供数据显示,前11个月行业整体增幅22%,预期全年将创下历史新高。

中国工程机械工业协会建筑起重机械分会的喻乐康会长曾在活动中发言表示,预期建筑起重机械行业2021全年增幅将保持在10%-15%,当谈及未来他认为可保持谨慎客观的态度,指出行业的发展基调是稳中求进,保持高质量发展,而从行业发展的规律来看,他预计或至少到2023年左右才达到历史行情的高峰期。

从短期或中期发展趋势来看,整个塔机行业仍将保持稳健增长,市场蛋糕也随之而持续做大做强。而站在长期视野,由于中国城镇化进程的持续,建筑行业产业化升级带来装配式建筑的崛起,塔机市场因而有望长期的增长。

根据国家统计局,2019 年我国城镇化率达60.6%,而随着国家经济的发展,我们认为我国城镇化率仍有进一步提升空间,进而推动城市内房地产和基建项目的需求增长,塔式起重机作为项目施工的重要设备也将持续受益;从另一方面看,在政策推动下,近年来国内持续推广装配式建筑,根据《国务院关于大力发展装配式建筑业的指导意见》,2020年到 2026年,装配式建筑占比将达到15%和30%。

由于装配式建筑的装配涉及处理大型和重型建筑结构部件,对塔式起重机的吊装承载力和吊装精度提出更高的要求,进而会大大推动中大型塔式乃至超大型起重机的需求。考虑到中大型及以上的塔式起重机的售价和租金更高,有望拉动市场规模的进一步扩大。

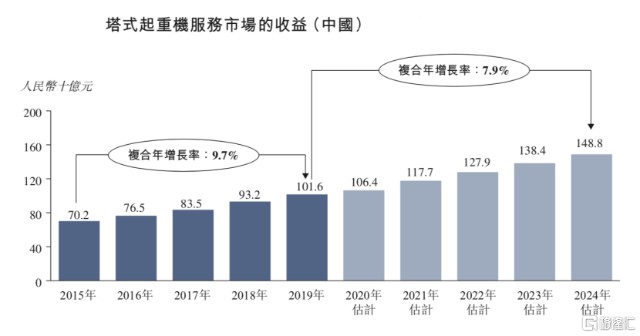

达丰设备招股书援引弗若斯特沙利文报告指出,预期中国塔式起重机服务市场会从2019年的1016亿元持续增长至2024年的1488亿元,期间复合增长速度约为7.9%,即塔机服务市场规模的增速预计未来数年仍将高于我国GDP增速,发展势头不俗。

据了解,目前国内约90%的市场份额是小型塔式起重机所占据的,随着未来传统现浇建筑方式快速转向装配式的建筑方式,小型塔式起重机的市场将被中大型塔式起重机所逐步替代,巨大的需求和供给之间的矛盾正日益凸显。根据弗若斯特沙利文的资料,中国目前仅约有20,000台适用于装配式建筑的大中型塔式起重机,至2023年,合适塔式起重机(即中大型及以上型号的塔机)的需求缺口估计约为50,000至70,000台。

这时回看达丰设备,从所持塔机的结构可知,其所拥有的中大型塔机占据了大部分比例,在加上计划发行募集资金后继续扩充大中型塔式起重机的数量,故而,达丰设备有望较同行更为充分地把握住由装配式建筑推广和城市化进程双轮驱动所带来的新一轮行业黄金发展机会。

值得一提的是,达丰设备除了可以跟上持续壮大的行业规模这一趋势之外,更可以长期受益于行业集中度的提升,即在市场蛋糕持续扩张的基础上获取更多的市场份额。按招股书所示,在国内市场排名第二位的达丰设备,按2019年收入计算,其市场份额仅为0.7%,而前五参与者仅占据市场约4%的份额。

从全球视野和产业发展历史来看,塔机服务行业具有技术、人员、安全责任等壁垒,随着塔机大型化、服务专业化,将逐步形成寡头垄断格局,中国市场也有望复制此发展路径。

参考已进入成熟发展阶段的北美市场的行业竞争格局,排名第一的MORROW公司,其在北美市场市占率在2019年达到了28.04%,北美市场排名第二的Maximus公司,在北美市场市占率也达到了约18.41%,而北美前五的塔机租赁和服务提供商的合计市占率约为68.9%。据此我们认为,无论是CR5,还是前一二名的行业参与者,其在国内塔机服务市场的市占率都是具有巨大的且清晰可见的、长期的潜在发展空间。

与此同时,我们认为在行业集中度持续提升的过程中,类似达丰设备这一类具备核心竞争能力、融资能力及扩张能力,以及行业经验丰富的能够提供全生命周期、全产业链的一站式解决方案的综合服务提供商,更有机会脱颖而出,占据更多市场份额,因而值得长期关注。

相关证券:- 达丰设备(02153)