网龙(0777.HK)优质基本面岿然不动,静待双主业爆发

近日,市场上出现一些关于互联网龙头之一的网龙(0777.HK)被减持事件的声音。撇开部分暂未验证的争议不谈,当前最值得明晰的问题是:出现这些声音的实质为何?网龙高成长、低估值的基本面,改变了吗?

常规减持无碍经营,连续回购提振市场信心

从两大维度来考量,IDG减持网龙或是一次普通的“收益兑现”。

其一,IDG为网龙的早期股东,早于2004年开始投资网龙,期间一直未减持过网龙的股份。参考基金平均5-8年的退出安排预期来看,创业资本基金IDG的减持很可能是出于自身的资金需要及投资配置考虑,在收益兑现期间的一项常规操作。今年以来,IDG减持了不少上市公司的股份,包括全聚德、三只松鼠等知名公司。

同时,IDG减持股份数量仅占网龙已发行股本的2.22%,减持后的持股比例为11.68%,仍是网龙第二大股东,对公司的业务经营及公司治理不会构成任何影响,且IDG的合伙人林栋梁先生仍担任公司的非执行董事。

其二,网龙近日开启今年以来的第二次连续回购,大幅提振市场信心。12月17日开始,网龙已经连续7个交易日以16.22-17.40港元/股的价格进行回购,总计回购368.3万股,回购金额合计6249.6万港元。一般而言,公司在运营情况良好情况下进行股票回购,代表管理层非常看好该公司发展,主动式回购在短期和中长期内均对公司股价及业绩表现有积极影响。

优质基本面岿然不动,存在估值修复空间

1、教育业务频斩新订单,释放商业化潜能

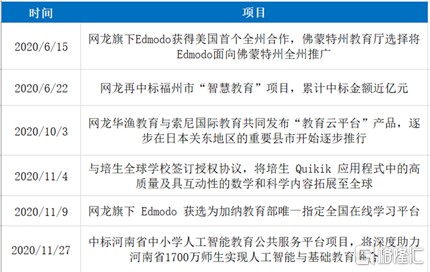

今年以来,网龙所推动的混合式学习模式及技术得到多个国家的认可和支持。近期网龙更达成多个新项目订单。

(来源:公开资料整理)

海外市场而言,全球在线教育需求上升,以Edmodo为代表的在线教育产品加速渗透,特别是与美国佛蒙特州、加纳教育部等达成的合作协议,让公司的业务发展迈上新台阶。

由于Edmodo的易用性和丰富功能,佛蒙特州教育厅选择将Edmodo面向佛蒙特州全州推广,解决长期存在的大规模资源共享问题。这是Edmodo在美国达成的第一个州级合作,向上打开市场空间的同时,对未来进一步深入欧美市场产生积极意义。

此外,Edmodo新获加纳教育部选为该国K12教育体系唯一指定在线学习平台,进入加纳超过3万所公立及私立学校,覆盖加纳全国930万名学生和45万名教师,从而达成“一带一路”沿线国家教育科技解决方案的另一里程碑。在此次与加纳的合作之前,Edmodo已于年初获埃及教育部选为国内K12教育体制的指定线上学习平台,相关机构预计加纳项目与埃及项目相似,或按使用用户数目进行付费,第一年公司将首先覆盖加纳全国范围的50万至100万用户。

国内市场而言,随着政府对信息化教育的高度重视和持续投入,网龙斩获项目订单稳步增多,先后中标福建省福州市、河南省智能教育相关项目,深度助力人工智能与基础教育融合。

展望未来,随着埃及、加纳标杆项目的深化,极大可能在周边地域,甚至在全球范围加大品牌影响力,网龙有望达成更多大规模的拓展合作,打开更为广阔的市场空间。同时依托公司在AI、VR等技术领域的优势,以及新技术与教育的深度融合大势,国内市场的未来增长预见性及能见度亦较高。而以Edmodo为代表的在线教育平台变现形式多元,势必在网龙打开市场的过程中充分释放商业化潜能,助推公司教育业务的高速增长,带动公司整体盈利能力的大幅提升。

2、游戏业务储备丰富,爆发性增长可期

游戏业务上,基于早前同系列产品战绩,《魔域》今年上半年DAU及MAU分别同比大增41%、32%,双双创下历史新高。网龙旗舰IP魔域的最新作品《风暴魔域2》已于9月份正式上线。《魔域》新资料片也定档于12月27日上线。新游戏产品线中,《魔域》IP旗下《魔域传说H5》、《魔域手游2》也将在未来数月陆续推出,进一步丰富《魔域》IP产品组合。

此外看到,受益于定向营销策略的施行,《征服》及《英魂之刃》上半年吸引大量海外新玩家,助推海外业务创下历史新高;新IP方面,和B站达成合作的《终焉誓约》预期于明年上半年推出。此外,网龙旗下海外子公司JumpStart,近期更与多个品牌及设计师推出一批周边,让喜爱Neopets(尼奥宠物)的玩家们能够与宠物们进行线上线下互动,接下来,还会推出尼奥宠物IP新游戏。鉴于网龙体现出的IP价值和研发实力预期,公司未来游戏业务仍有较大的增长空间。

结合市场环境,2020年上半年,中国移动游戏保持强劲态势,中国出海游戏的用户支出占海外移动游戏市场的份额从2019年同期的19%增至21%,不出意外中国将在今年超越日本登顶榜首。实际上,网龙已在海外市场提前部署,并预计以几大核心IP为核心拓展海外市场。综合而言,明年上半年或有望看到公司游戏板块的爆发性增长。

此外,建银国际、第一上海、交银国际、广发证券等投资机构先后发布报告,给予网龙优于大市、买入评级,机构一致性目标价预期触达30.25港元/股,这一水平据公司最新股价约存在74%左右的潜在回报空间。

(来源:wind)

与此同时,网龙目前的PE(TTM)仅12倍左右,较港股游戏企业约15-25倍,以及港股在线教育企业约20-40倍的估值水平存在一定差距。因此而言,在业绩逐步兑现、爆发的预期基础上,网龙的估值有望迎来修复,且存在着较大的修复空间。

相关证券:- 网龙(00777)