知乎:最后的独角兽探索之路

作者 电饭锅

来源 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

十年之后,知乎终于要IPO了。

十年以前,一众日后的互联网超级独角兽批量诞生。2010年毫无异议地成为中国互联网历史上的风口元年。如今,小米、美团、爱奇艺等都在近年先后登陆资本市场。上市进程稍落后的快手,也将在下个月中旬进行聆讯。

本周三,知乎才刚刚传出撰写IPO报告和上市申请书的消息。知乎可能是十年之期中最后上市的独角兽。尽管看起来,知乎的上市进程只是比众巨头们落后了几步。但事实上,落后几步,步步惊心。

流量变现困难是一种什么体验?

十年磨一剑,未免显得略迟。虽然知乎紧追慢赶地搭上了这波IPO浪潮的班车,但关于这家以“精英化”着称的商业公司,是否真正来到了它成熟的上市时机?目前来看还要打上一个问号。

要IPO,那就必然要通过“讲故事”博取更高的市值。这个故事必须逻辑自洽,而且要看起来前程似锦。有趣的是,知乎一向被视为拥有最多故事、也最会讲故事的中文社区,但眼下轮到其本身充当主角时,我们却发现,它的资本故事讲起来并非那么简单。

关于知乎登陆资本市场的节奏如此之慢,市场猜测,一种可能是高管认为公司目前被低估,上市会吃亏。但是,知乎为何会有此顾虑?

数据显示,截至今年12月,知乎注册用户已经达到了3.7亿。问答数量高达2.6亿个,与去年的1.3亿相比是翻倍增长,问题数量也已经超过了4400万个。

作为对比,社交和娱乐性更强的探探、阿里旗下共享单车哈啰出行用户最近也才刚刚突破4亿。在当今中国的互联网行业,非腾讯、阿里、字节系出身的互联网公司,尤其是做社区的公司能取得这个成绩,已经相当了不起了。因此,知乎并不用担忧流量方面的问题。

但上市公司首先要考虑商业模式的问题,流量变现是互联网公司造血能力的关键。腾讯、网易找到了游戏,阿里、京东深耕电商,其他的抖音、百度们则更普遍地依赖广告。现阶段,知乎虽然有流量,但显然没有找到好的变现模式。

知乎本质上是问答社区,这也是它为什么被称作中国“Quora”的原因。从这一点来说,其最重要的商业价值,应该是十年来积累的巨量知识。而知识变现的逻辑,最为典型的是罗辑思维的得到。

今年9月,罗辑造物宣布创业板上市。招股书显示,公司2019年营收6.3亿元,归母净利润1.2亿元。其中,线上知识服务业务是其的核心业务,贡献了总营收的66%,大约4亿收入。思维造物本次上市的估值约为40亿元,相较于2017年完成D轮融资后的80亿元估值,估值已经腰斩,堪称“流血上市”。再加上产品的月活下降,思维造物的营业收入大幅度波动。

单靠知识付费,思维造物未能保持强劲向上。思维造物的遭遇或许说明,在版权意识刚刚觉醒的中国,知识付费还不是一个成熟的商业模式。

2016年开始,知乎开始试水知识付费领域,先后推出了“知乎大学”、值乎、知乎LIVE和目前作为知识付费核心的盐选业务。但随着知识付费概念遇冷,知识付费业务并没能成为知乎营收主力。

况且,知乎在这条赛道上并非立于不败之地。得到、在线教育、十点课堂、蜻蜓、荔枝等等都是同行。另外还有b站、抖音、快手等平台的搅局;巨头百度和今日头条也正逐步深挖这一领域。

当然,知乎毋庸置疑地属于头部平台,但面对有限的市场容量,拥挤不堪的赛道,和钻研细分专业、或是实力更加雄厚的对手,其是否能长久地保持足够的竞争力,尚有待验证。

除了知识付费,知乎还有其它变现模式吗?

知乎的“背叛”

从阳春白雪,到下里巴人

压力当前,知乎自身也在寻求改变。

试想一下知乎适用的场景,地铁?公司?课堂?显然,在视频内容更受到欢迎的如今,由于内容载体的限制,知乎难以占据人们太多的时间。可能学生群体和上班族摸鱼时会更多地使用到知乎。或许听书软件会是更好的摸鱼选择呢?用户对知乎的使用场景产生疑惑,是因为知乎本身对自己的定位就不太清晰。

2019年,知乎推出旗下短视频项目即影,然而项目仅内测一个月便宣布解散;今年6月,知乎开启电商功能,创作者可以带货了;10月,知乎再次入局短视频,在首页增设独立视频专区,并推出“海盐计划”鼓励创作者发布视频内容。

知乎在风口方面拿捏得很到位,但无论短视频、长视频、电商还是直播,知乎都有着强劲的竞争对手,b站、抖音、淘宝、斗鱼,哪一位都不是好惹的。

由知识付费暂时未堪大用,广告仍然是知乎的主要收入来源。但限于内容载体和公司体量的限制,在互联网广告市场越来越被少数几家“不好惹的”公司垄断的情况下,知乎的广告业务也不能说非常成功。

但惹不起大的,难道还惹不起小的吗?

2019年年底,知乎开始发力拓展网文业务:要跟阅文抢生意了。在知乎的商城和盐选专栏里,可以看到大量网络小说电子书和虚拟故事付费专栏,创作者可以在知乎得到会员阅读点击分成、盐选专栏订阅费以及版权交易费用等。

但网文市场经过多年的发展,已形成以阅文为首,晋江、豆瓣和新入局的阿里、今日头条等一超多强的格局。知乎此时参战虽然略迟,但与传统网文平台相比,知乎的优势显而易见。比如读者的文化素养和接受度更高,文学题材更广泛。并且,无论是读者还是创作者,对逻辑、文笔、内涵等也一般更有追求。也许,网文或许能成为知乎下一个爆发点,但目前此尝试暂时并未成功。

在不断摸索的过程,知乎最大的问题开始凸显:其始终没有一条持续的、赖以支撑的业务主线。跨度太广、太杂的业务难以培养核心用户养成付费习惯,毕竟在单一领域,用户都可以找到更细分的平台。

另外,业务之间的割裂感也容易使用户产生不适感。无论是创作者还是读者的流失,对内容社区来说都是致命伤。

在没有演变成今天的“人在月球,刚下太空舱”之前,知乎在创办初期,还是很有精英分子气质的。所谓“谈笑有鸿儒,往来无白丁”,社会各界专业人士齐聚一堂,并非说说而已。邀请+实名制的注册方式很大程度上保障了社区的用户素质和良好氛围。

但是,一方面从2016年开始,知乎纵身扑向商业化大潮。

“林子大了什么鸟都有”,放开注册后,必然要牺牲部分用户素质。再加上专业度下降、娱乐性增强,广告变多等因素,社区的和谐氛围和用户体验也不可避免地受到破坏。精英分子都有自己的傲骨,比如,知乎的活跃用户和投资人李开复就与知友们阔别已久;

另一方面,知乎的激励制度不足、答主大部分是进行“义务劳动”。再加上今日头条、b站等新平台崛起之后挖墙脚,内外交攻之下,大批优质创作者离去。17年的今日头条高薪狂挖300余位知乎“大V”,今年半佛仙人转投B站后出圈,都是典型案例。

既无法保持原初的“阳春白雪”气质,索性做个接地气的“下里巴人”。如今知乎更多地将自己定位成娱乐社区,看看知乎的热搜词条。不得不说,和微博太像了。但知乎应该如何将自己跟微博,或者虎扑、豆瓣等社区加以区分呢?

结语

在没有做好万全准备之时,知乎为何选择在这个节点进行美股或港股IPO,或许有其它考量。

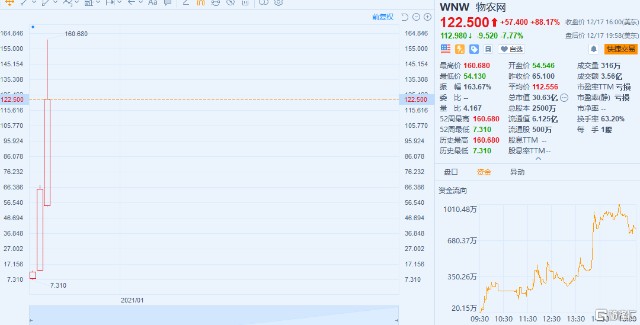

一方面,在疫情全球性蔓延形势下,美联储的量化宽松政策大幅提升了市场流动性。今年美股走势和美国经济状况出现严重分歧。在此情况下,美股IPO的热浪被推向高潮。截至目前,今年美股已有430宗IPO交易,为2000年以来最高水平。

其中,物农网上市3天股价飙涨31倍、Airbnb上市首日则飙升113%、DoorDash Inc上市首日大涨86%。美联储不断向民众发钱,疫苗利好消息令经济预期良好,说白了,现在的美股IPO市场,即使缺乏基本面支撑,也能炒得火热。

另一方面,在互联网行业失去流量红利的情况下,市场进入存量博弈时代。行业内部竞争越来越激烈,巨头之间相互厮杀,身后的小弟们也不遑多让,争夺向头部晋级的名额。在此情况下,通过登陆资本市场来寻求提升自身竞争力,无疑是个好的选择。

和知乎同时代问世的互联网大鳄们先后上市了,晚一年的“小弟”快手甚至成了知乎F 轮融资的领投方。和知乎相比,走出流量红利这个“桃花源”的它们,即使不是行业内数一数二的领头羊,也至少找到了豁然开朗的新天地。

而知乎至今还在“缘溪行,不知路之远近”,望着前路,“仿佛若有光”。然而“光”在哪里呢?奥特曼告诉我们,如果没有光,就自己变成光!

多年积累之下,知乎至今还留存着许多真正有干货的大V,比如知名的篮球、足球、金庸、美食领域作家信陵公子张佳玮、音乐领域的李嫑嫑、导演路阳和演员张译;与微博、虎扑、豆瓣等社区相比,用户素质也相对较高。

因此,在娱乐至死的年代里,知乎还保留着某种可以称为“净土”的东西。这是知乎的优势所在,也是其依然被资本看好的原因之一。

“净土”如何变现,是当下知乎亟需回答的问题。