家居板块会有一波春季行情?

作者 707的牛

数据支持 勾股大数据

来源 格隆汇研究(ID:glh_tushuocaijing)

最近竣工后周期板块的表现都不咋地,特别是恒大事件爆出来之后。多数B端的公司开始杀估值,当然这里面包括了明年流动性收紧,这类企业账面现金流不会好看的预期。市场的看多逻辑由B端逐渐转向C端,但是定制家居公司却跟随市场回调。随着竣工节奏继续加速,家居公司是存在反转预期的。

1、家居板块行情分化

以前定制家居行业的三大龙头分别是:欧派,索菲亚,和尚品宅配;从今年的市场表现和业绩增长来看,显然不是这样的,前三的公司是欧派,索菲亚,和志邦;而且尚品宅配数字化的基因并没有在这轮竞争当中显示出优势。

定制家居公司在品牌方面没有太多的差异度,业绩增长更多来自于产品结构和渠道销售的不同。因此板块个股基本上是同涨同跌,不过力度有所不同。

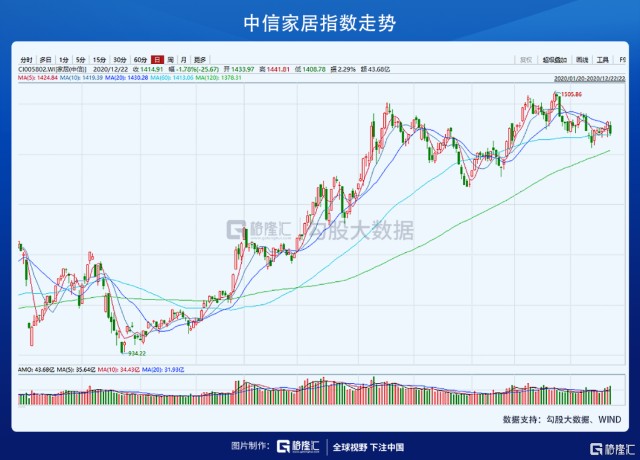

中信家居指数从4月份反弹以来,涨幅接近50%。家居板块的这波行情更多的是跟随市场反弹,和工地楼盘复工好转带来行业基本面的改善。近期板块里面的多数公司又开始回调,并且处于震荡阶段。

板块里面的多数公司开始回调,包括11月份全国家具零售额的数据也不太乐观,168亿元,同比下滑2.2%;1-11月份销售额1409亿元,同比下滑7.9%,增速较1-10月份有所好转。

其实,全国家具零售数据的修复来自于两方面,线上和线下,这里面是没有计算工程渠道的销售额的。线下主要是各类家居品牌专卖店和宜家这类家居卖场,可能门店的恢复情况没有预期的那么好。

但是线上渠道的销售成交数据是大超预期的。先看定制里面的两大品类,橱柜和衣柜。天猫上的成交数据,衣柜类11月销售额7.35亿元,同比下降21.0%,1-11月累计销售额35.23亿元,累计同比下滑42.8%;而整体橱柜11月销售额9.53亿元,同比上升87.1%,2020年1-11月累计销售额38.68亿元,累计同比上升66.3%。

这一切需求反弹的背后,都是行业景气周期刺激消费在回暖,毕竟竣工数据改善真的非常明显,特别是5月份。

2、竣工数据又反弹了

除了生鲜超市和药店以外,居家隔离期间对线下零售,复工复产都是致命打击。而以经销零售为主的定制家居公司,一季度全部亏损,即使有营收的季节性,但疫情的杀伤力也可见一斑。

零售业务都很惨,疫情控制之后首先复苏的肯定是工程业务。市场的逻辑其实也非常简单,在精装修政策背景下,2020年必须交付的商品房只能提前,不能推迟,各大房企也会纷纷向家居公司下订单;但是零售端的成交可以受到购房者的主观意愿而被推迟。

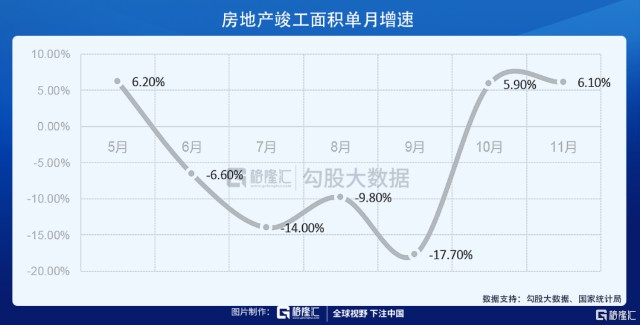

体现在竣工数据上,之前采用的都是全国商品房住宅的累计竣工面积,同比增速的下滑幅度一直在收窄,从2月份的同比-24.3%的增速提升到11月份的-5.8%。虽然竣工在加快,数据在效果上不是很明显,所以把每个月的竣工数据拆分开,看单月的数值和增速情况,效果可能更加直观。

那么,通过跟踪每月的竣工面积之后,2020年5月份的竣工面积增速是6.2%的增长,但到了11月份的时候,单月增速反弹到6.1%的正增长。毫无疑问,后面的竣工增速都是正增长,很有可能增速还会加快。

其实,疫情的爆发完全打乱了竣工节奏,使得整体的竣工周期后移一个季度,10,11月份可以明显看到竣工数据在反弹,因此不要质疑竣工周期就此结束了,同时定制家居公司还有机会。

3、首选头部公司

总体来说,定制家居公司关注三家公司就够了,欧派,志邦和索菲亚。即使现在精装修的逻辑被房企三道红线打断,但是工程渠道的拓展肯定是未来的趋势。

先看索菲亚。衣柜业务占比80%,橱柜业务占比11%,大宗业务占比11%。虽然索菲亚当前存在一些不足,但是大宗业务占比一直在提升,同时公司内部经销商改革存在一定的边际改善,目前估值方面有优势。

2020年Q3索菲亚营收增长17%,扣非净利润增速28%,三季度业绩改善超市场预期,说明内部问题正在改善,公司也存在估值修复的机会,值得长期关注。

二是欧派家居。欧派是所有定制家居个股中质地最好的,产品结构均匀,是真正做到了全屋定制的企业。2021年估值30X左右,估值虽然比其他贵一点,但不算高,毕竟是全品类的公司,业绩波动的区间会更小,同时橱柜业务占比46%,大宗占比16%,都不算低。

现在行业情况刚刚出现改善,2019年就达到了20%左右,预计2021年欧派的增速还会加快,可以达到20%,对应30倍估值不算贵。

最后就是志邦家居。产品结构刚好与索菲亚相反,橱柜营收占比72%,衣柜占比25%。同时大宗占比23%,这两块占比双高。近5年公司衣柜业务体量快速增长,从0.22亿元增长至7.34亿元,将近30倍的增量,说明橱柜向衣柜导入流量的效果非常明显。

公司的大宗业务占比正在逐年提升,并且大宗业务的毛利率在一路上升,高达42%,零售渠道也只有37%;说明志邦拥有较强的议价能力和成本管控能力,并没有为抢占市场而牺牲价格。这完全得益于公司对客户结构做出的调整,是可以给出市场溢价的。

医药股和消费股有大资金抱团,经过一轮又一轮的大涨之后,估值实在不便宜了。而精装修政策驱动和竣工周期加快好转的前提,给投资地产后产业链的家居板块提供了充足的确定性。目前,部分公司经过回调之后,估值位于合理水平,并不是高位。

同时多数公司的业绩也才刚开始好转,有市场预期存在,但远远还没有到即将兑现的程度。这时候就应该选择业绩持续性和弹性大的公司,也就是我反复说过的大宗业务和橱柜业务占比双高的企业。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。