汇付天下(1806.HK):“港股支付第一股”为何谋求私有化?

12月23日盘前,素有“港股支付第一股”之称的主板上市企业汇付天下(1806.HK)及要约人Purity Investment Limited发布联合公告,称于12月22日,要约人要求董事会,就根据公司法第86条透过计划安排将公司除牌,向计划股东提呈一项建议。该私有化提案完成后,公司将成为要约人的全资附属公司,且取消其在联交所的上市地位。受此消息刺激,公司于当日复牌后,股价随即大涨超两成。

(图片来源:富途牛牛)

近两年来,港股企业私有化浪潮愈演愈烈,伴随去年中概股回流趋势,形成了资本市场两大看点,背后更深刻得反映出境内外市场间的流动性与估值差距分化背景下,企业融资需求得不到很好满足,股东回报难以充分兑现等事实。因此,私有化成为了一众企业寻求价值回归的必然选择。而对于投资来说,这其中存在的套利机会往往又非常诱人,因此也深受市场关注。

汇付天下为何谋求私有化?

众所周知,汇付天下作为国内支付领域的老兵,也是国内首家在港股上市的第三方支付公司。实际上,公司自2018年6月上市至今,也只有不到三年时间,相比在行业长达十几年的积累及影响力,其在资本市场的历程便显得十分短暂,且交易表现相对欠佳。

最直观的反映就是业绩与市值的明显背离。据WIND统计数据测算,近三年来,公司的总营收及扣非后的归母净利润复合年均增长率均接近50%,但股价却一路下行,市值持续缩水。尽管受私有化消息刺激大涨,但目前仍不到发行价的一半。依此来看,公司此时选择私有化结束这短暂的上市之旅,理由可见一斑。

根据过往的中概股私有化案例经验来看,除公司股东认为价值被严重低估之外,主要原因无外乎再融资能力受限及持续高企的上市行政管理成本。

而汇付天下的私有化提案公告便明确指出,公司当前所面临的股票流动性不足导致融资能力受限及维持上市地位所带来的行政成本投入之间的矛盾。

公告数据显示,截至最后交易日(12月17日)止三个月内,公司股票日均交易量约为1,401,059股,仅占最后交易日已发行股份约0.11%。对此,要约人显然有理由认为由于股份流通量偏低及交易相对表现欠佳,在一定程度上造成公司从公开股票市场筹资困难,且要约人认为短期内不太可能出现任何重大改善。因此对公司而言,也完全有动力想方设法降低用以维持缺乏融资能力的上市平台而投入的行政成本及管理资源。

而对于持股投资者来说,股票流动性不足也将直接导致其难以在场内市场出售套现,尤其是对于中小投资者可想而知。而汇付天下启动私有化,无疑是为投资者提供了一条灵活可行之路。既然如此,对于投资者来讲,最关心的莫过于私有化的方式及价格是否合理。这也进一步决定了该私有化交易最终成功的可能性。

支付对价方式灵活且私有化价格合理

根据公告显示,该私有化提案将以计划方式实施,支付对价包括两种方式,分别以现金与要约人新发行股份支付对价。具体比例来看,现金支付方式以每股3.5港元作价;股份支付方式则以1: 2.709677的比例,换取要约人新股股份。

值得留意的是,上述两种支付方式不能同时选择,且倘计划股东未作出选择或其作出的选择无效,则其将默认为选择现金支付方式。此外,注销代价将不会增加,要约人并不保留增加注销代价的权利。

而上述安排是否合理?如何来看?

首先,就方式而言,对投资者来说,两种路径代表了两种截然不同的取向。选择现金支付便可实现套现退出,同时就此隔离与后续经营发展所需承担的风险;而继续看好公司未来发展前景,且愿意接受及承担后续各种经营上风险的投资者,便可选择换股的方式,继续参与。显然,方式选择上足够灵活,给予了持股股东双向选择的权利。

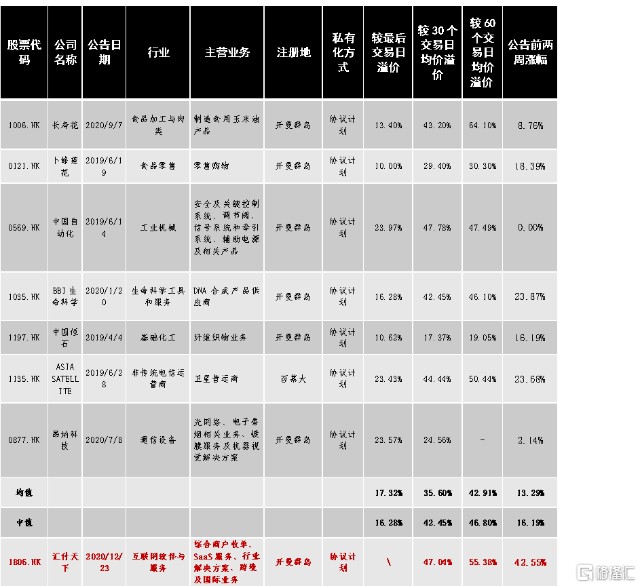

再从支付定价来看,由于要约人股权价值难以合理估计,在此仅讨论现金支付方式。由于公司在12月17日的收盘价2.76港元属于异动后的价格,截至公告当日收盘的最后两个交易日累计涨幅约35.08%,而在评估交易溢价时应以综合考虑近30/60个交易日的平均价格分别为2.38/2.25港元,按3.5港元/股私有化价计,溢价率分别为47.04%/ 55.38%。而这一水平属于合理范围。根据近年来在规模及方式上均具有可比性的几家代表企业来作比较如下。

(数据来源:WIND)

若从业务发展视角来看,尽管其作为第三方支付企业的领先样本,但短期经营大概率仍会承压,可以从两方面来看。

一方面,今年由于受到疫情影响,上半年业绩未达预期,交易量及营收规模较去年同期均有所下滑。2020年中报显示,公司支付交易量合计为9796亿元,同比减少7%,收入17.1亿元,同比减少9%;期内经调整净利润8463.6万元,同比减少45%。盈利下降明显主要是由于公司加大了研发及销售费用导致的,由于公司现阶段重点在推进面向B端“支付+SaaS”服务的平台化战略,预计短时间内仍处在投入阶段,盈利方面将会继续承压。

另一方面,公司过往几年的业绩,与总体持续低迷的股价,其实也足见当前中小规模的第三方支付企业难以获得港股资本市场的认同。

私有化交易成功概率几何?

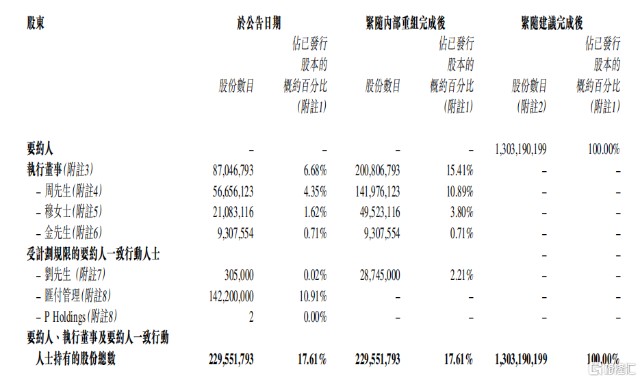

既然方式及价格均合理,那该交易获成功的概率理论上问题不大。而该私有化提案若要获得法院会议及股东大会通过并顺利达成,需满足这些条件:参加法院会议的无利害关系股东投票权超过75%赞成,且全体无利害关系股东中反对不超过10%,同时全体计划股东投赞成票人数超过于50%;出席股东大会的无利害关系股东超过75%赞成注销公司全部计划股份。

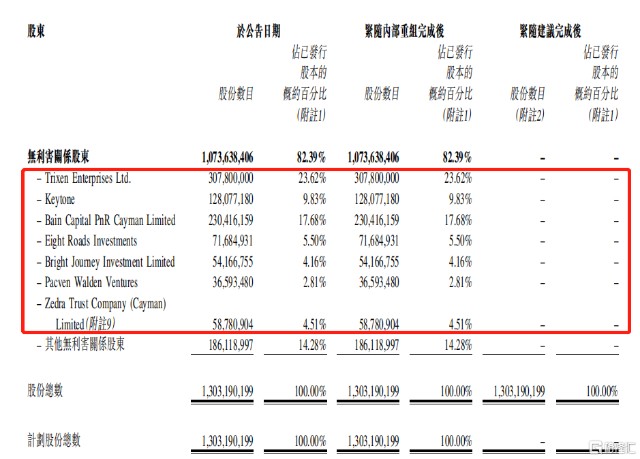

根据公告披露的股权结构来看,截至公告日,要约人及一致行动人持有汇付天下所有已发行股份比例为17.61%,无利害关系股东持股达82.39%,其中,已完成锁票的契诺股东及由信托代持的少量管理层激励性股权,占比接近七成,其他利害关系股东持股比例仅为14.28%。

从持股结构来看,获通过的胜算已非常明显。而对于中小投资者来说,不论是以何种方式,顺利接纳交易推动该私有化交易成功,显然是实现各方利益最大化最为有利的选择。因为根据过往经验来看,相比私有化消息对股价带来的明显刺激,一旦宣告失败,前期努力均将付诸东流,很可能会造成股价滑铁卢,这对投资者而言,无疑也都是得不偿失的。

结语

近年来,可以清晰地看到这样的局面,大量的企业涌向港股市场,掀起了一轮港股打新热潮,同时越来越多的上市企业走上私有化之路,正反映出当前新经济与新技术周期背景下,充斥机会与挑战,企业正加快跑马圈地,各行业分化加剧。

与此同时,伴随大量资金向科技、医药及消费为主的赛道龙头企业集中和靠拢,使得板块与个股间的估值分化明显。

(数据来源:同花顺iFinD)

叠加外部环境复杂性及不确定性加剧趋势下,越来越多的企业难以需要推进技术及业务创新以适应当前复杂且多变的环境,而由此所产生的融资需求得不到有效满足,继而走上了私有化之路,汇付天下选择私有化,正是这一企业趋向缩影。

除了疫情带来的极限压力之外,今年以来,支付行业依旧面临监管的高压环境。对于汇付天下这类深耕B端收单侧的三方支付机构,难以打破C端的垄断局面,以耕耘B端中小商家,开拓跨境市场及拓展服务场景等成为主要发力方向。

而在完成私有化之后,汇付天下又将何去何从呢?据公告显示,要约人意在继续发展集团现有业务,并将继续构思如何以最能提升股东价值的方式发展公司,并会就此考虑扩展企业业务及资本市场机会。

相关证券:- 汇付天下(01806)