还有7天,这类基金将正式退出历史舞台,曾经轰轰烈烈而今曲终人散,或转型或清盘将全部完成整改

财联社(上海,记者 韩理)分级基金将正式退出历史舞台。

分级基金诞生于2007年,其杠杆属性既让其在2015年达到发展巅峰,也在市场的大跌中使无数投资者深陷其中。应监管要求,基金公司必须在年底完成对分级基金的整改。截至12月24日,仍有67只分级基金仍待整改。而这批分级基金自12月以来就开始频繁发布终止运作的风险提示公告。

年底将全部完成整改

12月24日,一批分级基金发布了终止运作的风险提示公告,包括市场上最大的两只分级基金兴全合润和招商中证白酒。

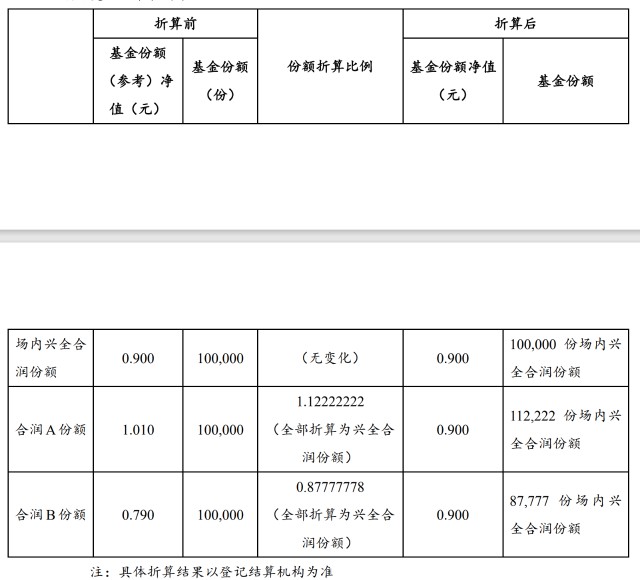

以兴全合润公告为例,公告显示该基金终止上市日为2021年1月4日(最后交易日为2020年12月31日),份额折算基准日为2020年12月31日。

而投资者主要需要注意以下几点风险,首先由于合润 A 份额和合润 B 份额可能存在折溢价交易情形,其折溢价率可能发生较大变化,如果投资者以溢价买入,折算后可能遭受较大损失。同时A份额具有低风险特征但是在折算后,将具有高风险的特征,原A份额持有人将承担因市场下跌而遭受损失的风险。

其次,在由于合润 A 份额和合润 B 份额的持有人可能选择场内卖出或合并赎回,场内份额数量可能发生较大下降,可能出现场内流动性不足的情况。

第三,A份额和B份额持有人持有的份额数量将会在折算后发现变化。对此,兴全合宜用表格的形式进行了呈现。

其他分级基金的风险提示内容与上述内容大同小异。值得注意的是,包括兴全合润、招商中证白酒等在内的不少分级基金都曾试图通过持有人大会的方式来主动进行转型,不过最终以失败而告终。

格上理财首席策略师张婷认为,分级基金的转型对持有A类和B类份额的投资人影响是不同的。分级基金是将母基金拆分成A、B份额进行买卖,母公司是平层基金,和普通的基金没有差别,B端带有杠杆,A股相当于出借方,拿相对稳定的收益。很多B类份额在场内是溢价交易的,分级基金的取消可能会导致B份额市场价格波动较大,价格向净值靠拢,也就是说,溢价的份额可能会遭受损失。对A份额来说,大部分处于折价状态,在价格向净值靠拢的过程中,会多赚折价的那部分收益。

而对于基金公司来说,如是金融研究院研究员张楠认为在一定程度是有利影响居多。在监管部门进行强监管后,很多分级基金的A、B份额投资者就已经不多了,而本身购买母基金的投资者就是将这个当作指数基金来投资的。同时分级基金跟踪的很多指数都是非常好的指数标的,但却少有竞争者,所以在分级基金转型后,原有基金可以更好的参与到指数基金的竞争中。

分级基金命运迥异

2018年4月,监管部门发布资管新规,明确要求分级基金须在2020年12月31日前取消分级机制并完成整改。而在2020年7月监管层宣布资产新规过渡期延长时,分级基金却无缘享受政策红利,仍要在2020年底前完成整改。

面对监管的强制要求,分级基金的命运迥异。除了转型,分级基金还可以选择清盘这条路。Choice数据显示,11月以来已经有25只分级基金进行了清盘。

当然也有不少分级基金主动转型成功。比如:易方达中证万得生物科技指数(LOF)A、银华中证等权90指数(LOF)、银华沪深300指数(LOF)、南方中证高铁产业指数(LOF)等基金。

这几只基金已于12月15日重新上市交易,不过从规模来看,这些基金份额均不足5000万份。其中,易方达中证万得生物科技指数(LOF)基金份额为2440.24万股;银华中证等权90指数(LOF)与银华沪深300指数(LOF)基金份额分别为7794.33万股与2580.67万股;南方中证高铁产业指数(LOF)份额仅有1539.66万股。

即便是同一家的产品,不同的分级基金也会有截然相反的两个方向。一只分级基金到底是被清盘还是会转型,北京一位公募产品人士告诉记者:“基金公司会根据产品的市场前景进行评估,能进行转型的分级基金多数是基金公司认为有望获得市场认可的产品。”

有利于市场长期健康发展

国内第一只分级基金诞生于2007年,经过4年的摸索,到2011年分级基金逐渐被市场所接受,基金成立的数量也随着增加。

记者统计显示2007年-2010年,这4年间,成立的分级基金为11只,而2011年成立的数量就达到了19只。2015年在牛市的烘托下,分级基金成立的数量更是飙升。

这一切均是得益于分级基金的杠杆属性。根据望京博格在2015年发布的数据显示:“2014年7月-2015年4月底,证券B的累积收益率高达438%,房地产B的收益率高达301%,中证500B收益率高达175%;相比同期沪深300指数的108%,中证500指数的98%,以及创业板综的82%超越很多,证券B的收益率为沪深300指数的4倍多。”

然而“成也萧何,败也萧何”,既然作为杠杆可以获得翻倍的收益,也会因为杠杆而亏损。从2015年6月的中后段开始,上证指数在十几个交易日内跌逾千点,分级基金B遭遇重挫。尤其因为下折风险,分级基金甚至成为投资者的雷区。

2017年8月21日,在证监会的例行新闻发布会上,证监会表示分级基金申报已被暂缓。而随着2018年一行两会发布了《关于规范金融机构资产管理业务的指导意见》,对公募基金提出禁止分级的要求,并下发了相关工作安排后,分级基金鲜少出现在公众面前。

天相投顾高级基金研究员杨佳星表示:“分级基金的整顿对行业有一定积极的作用,在引导基金投资者长期投资、长期持有基金的倡议下,分级基金作为相对短期套利、投机属性较强的投资品种,与长期投资的倡议相悖,同时也会在一定程度上造成市场的波动,不利于市场长牛的相对健康的导向。”

尽管监管早已发布了非常明确的整改要求,但是仍有不少投资者参与分级基金的套利。尤其在结构性牛市特征愈发明显的今年,有一些B份额的基金获利颇丰。比如深成指B、白酒B、军工B、生物药B等好多只B级基金都在今年成功翻倍。

不过,随着分级基金的整改截止日越来越近,不少分级基金的B份额收益持续下跌。比如富国中证新能源汽车B本月以来已经下跌了35.3%,招商沪深300地产等权重指数B也下跌了17.43%。

百嘉基金(筹)发起人王群航认为,公募基金不是短期博弈的工具,属于长期投资的产品。分级基金的退出,公募基金回归普惠型金融产品的本质。