大宗商品行情结束了?

作者 贰师姐

数据支持 勾股大数据

1

在下结论之前,首先得先了解本轮大宗商品上涨的内在逻辑是什么。

先来看几组数据:

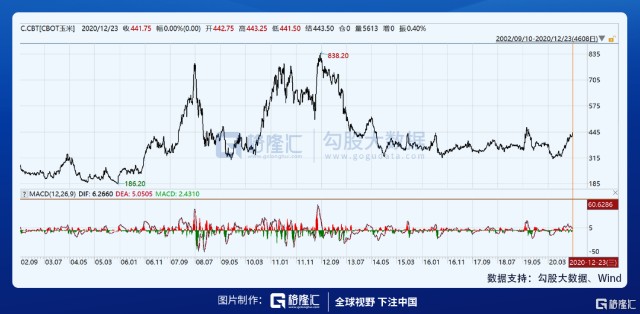

整体来看,南华工业品指数自11月以来又开启新一轮上涨态势,11月累计涨幅达11.14%,12月21日达到阶段新高2661.23点,离指数创立以来最高点2706.97点比肩而立。

具体来看,NYMEX原油也在今年4月之后触底回升,年涨幅逾16%。

同样,以铜为代表的基础金属价格大多也在11月连续创新高,已达到近8年来的高位水平。

玉米、大豆等农产品价格也从下半年开始持续上涨。

2

很多人对于商品期货基本面的理解就是供求关系。当然,供求关系是一个任何品种价格的核心因素,“供过于求,价格下跌;供不应求,价格上涨”这是市场经济中的铁律。

那在今年的大宗商品价格上升周期中,供求关系又是如何变化的呢?

追溯到更早之前,2016年我国开始供给侧改革,落后产能淘汰、供应端收缩是造成上轮大宗商品上涨的最重要因素,但受制于历史累积的高杠杆、高债务问题,使得需求无法大举扩张,这也是为什么2018年以后商品价格处于震荡之中。

而到了2020年,疫情这一“黑天鹅”打破了原有的震荡格局。疫情之下,全球供需关系发生变化,需求转移是支撑本轮大宗商品上涨的核心要件。

新冠疫情爆发后,各国以应对疫情的方式不同而进入到差异化的疫情后阶段:

中国通过2、3月份的积极抗疫防控手段取得了显着的效果,二三季度开始随着产业复工复产,国内经济先于进入复苏阶段。分季度来看,一季度国内GDP同比下降6.8%,二季度同比增长3.2%,三季度增速加快至4.9%。

而海外国家因各种原因导致疫情反复出现,今年6月的第二波疫情、10月的第三波疫情。

在此背景下,海外市场面临生产受阻、企业关停等困境,进而导致不少大宗商品供应短缺的状况出现。巴西作为全球第二大铁矿石生产和出口国,今年6月受疫情影响,淡水河谷伊塔比拉矿区的3座矿山曾暂停作业。

与此同时,各国采取的“大放水”的财政政策和货币政策,支撑着疫情下消费需求,但这些生产因受制于当地疫情发展导致需求转移至中国。

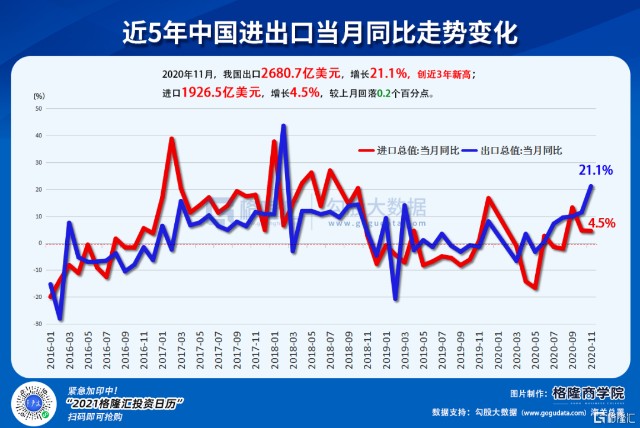

可以看到,下半年以来国内外贸表现是很好的,甚至出现“一箱难求”的状况,尤其10月之后,中国的出口增速非常突出。

总体而言,中国和海外国家在疫情应对方式上的差异带来了疫情发展大相径庭,这种差异最终导致海外国家生产受限、供给收缩,而需求在“大放水”政策的支持下削减的并不明显。此外,由于海外自身的供应无法跟上,海外需求都转化成为了中国的生产和出口。因此,国内大宗商品价格受供给缩紧、内外需扩张的影响,呈现新一轮上涨。

3

不可否认,大宗商品的供求关系变化也是影响其价格上涨的重要原因。但仔细想想,其背后更为深层次的原因在于“为刺激经济复苏,各国所采取的积极财政政策与货币政策,加剧了货币超发,进而推高资产价格”。

从1934年到2019年,美国的GDP年复合增长是3.7%,而M2在过去80多年,年复合增长达7.4%。英国从1932年到2019年的GDP复合增长大约2.5%,M2却高达8%。

不仅是海外,国内也存在货币超发现象。从信贷方面来看,我国在2006-2007年、2009年以及2016-2017经历了三轮大的信贷扩张,其中2009年受国家推出“四万亿”影响,广义信贷同比达107%。而M2广义货币也从2008年的40万亿上翻5倍至217万亿,在此期间,GDP累计上涨只有3倍。

疫情之下,各国为了救治疫情,都在拼命的放水。从3月初以来,美国、加拿大、新西兰、英国、澳大利亚等20多个国家央行都宣布了降息。目前,美联储连续下调联邦基金利率目标区间在0至0.25%之间,很多国家都在推行“无限量化宽松”政策。

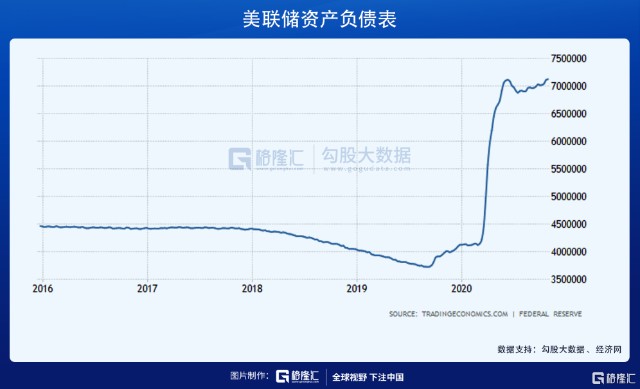

以美联储为例,截至11月末,美联储的资产负债表规模已达到了7.3万亿,一年内增长了3万亿美元。

事实上,市场流动性自2009年救助金融危机之后一直处于过剩的状态,长期的货币“钝化”使得宽松货币政策对于经济刺激的作用越来越小。

从下面几组经济数据来看,很明显,在“放水”的刺激之下,全球经济确实出现复苏,但仍未恢复到疫情之前的状况。

此外,在美联储“无限量化宽松”货币政策的推动下,美元急剧贬值,进入到了弱势周期。

历史来看,美元与大宗商品价格(CRB现货指数)之间存在负相关关系,背后有着美元周期回落(上升)——全球信用扩张(收缩)——全球总需求扩张(收缩)——对大宗商品需求扩张(收缩)的基本面逻辑。

刺激经济并未明显增效,但货币超发的不良影响开始显露出来——资产泡沫。

今年除了大宗商品以外,全球股市、房价、比特币等核心资产屡创新高。

1. 股市

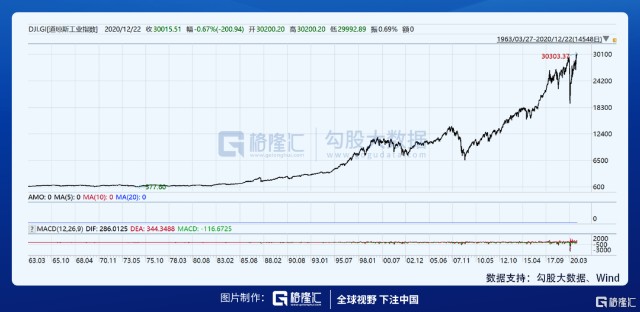

全球股市均出现大涨。美股道指12月18日创下历史新高30343.59点;纳指较年初涨逾40%至22日最高点12840.57点;日经指数也在不断创阶段新高,自4月最低点以来已涨超65%。

国内A股市场,创业板指数年涨幅57%,比亚迪为代表的新能源汽车成为今年最强黑马。沪指尽管走势较弱,但呈现结构性分化局面,以贵州茅台为首的白酒等核心资产均走势强劲。

2. 房价

疫情之下,购房者追求更大的居住需求,一定程度促进地产销售进而推高房价。除了房地产具有的商品属性之外,不断走低的贷款利率以及投资属性,使得房地产成为吸纳货币超发的重要资金池。

随着美联储下调联邦基金利率,抵押贷款利率也随之下降,当前美国30年期的固定贷款利率不到3%,而五六年前,这个利率超过4%,15年期的固定贷款利率更是低至2%左右。

而截止10月,全美房屋销售量相比去年同期增加21%,目前房价处于十年以来的最高水平。

3. 比特币

比特币价格从年初的7000美元/个翻番至23500美元/个,涨幅达到3倍以上,现已突破了 2017 年的高点。

也就是说,在货币过剩的大环境下,市场流动性并没有完全传导到实体经济,而不断流向资本市场、房地产市场、商品市场及其他核心资产领域,不断堆积促使资产价格快速上升。

经济停滞,价格通胀,曾经最令经济学家头疼的现象出现——滞胀。

上世纪70年代,美国就发生过一次非常典型的滞涨。当时爆发了中东战争,引发石油危机,欧佩克国家对西方采取石油禁运,而美国和西欧则对阿拉伯世界实施了严厉的经济制裁。石油价格一飞冲天,带动物价飞涨。

滞胀表现的深层次根源是贫富分化、阶级固化、以及全球经济结构的深层次矛盾。例如全球两大阵营对立、战后经济复苏不平衡等。

这一次,同样的情形似乎正在出现,不得不令人担忧。虽然川普败选,但没有人认为拜登会和中国真心诚意地和解。肇始于上世纪80年代的全球化进程,在2008年金融危机遭遇逆流之后,21世纪的第二个十年中已经演化为不断的经济危机与不停地抗议示威,还有地缘政治冲突。那个曾经熟悉的时代正在与我们渐行渐远。

4

今天,中国的期货市场一片哀嚎,疯狂的铁矿石暴跌6%,原油、螺纹、聚乙烯等金属与化工品全部大跌。

上世纪70年代滞胀肆虐之后,为了治理通胀,美联储主席保罗沃尔克曾经铁腕加息,将联邦利率提升到20%,百业萧条。通胀并不可怕,可怕的是通胀之后的货币紧缩,以及货币紧缩后的经济萧条。

潮水退去,才能看到水下究竟是幼软的沙滩,还是嶙峋的怪石。