三个月股价近翻倍,澳能建设(1183.HK)为何获市场看多?

中汽协11月数据出炉,新能源车市依旧繁荣,资本市场仍一片狂欢。不得不说,在今年全球经济低迷背景下,电动车无疑是上是少数几个未来强确定性的行业之一。

对投资者来说,印象最深刻的画面大概是:以特斯拉、国内主机厂为代表的造车新势力在欧洲及国内市场持续放量,确立汽车电动化市场高景气周期,新能源汽车板块市值随之齐飞,并向全产业链扩散,并远跑赢大盘。

(图片来源:WIND;数据截至2020年12月21日止)

随着新能源车市的大规模爆发,同时在明确的政策导向之下,整个产业链无疑正进入快速发展的新阶段。近期,产业最新的“十五年规划”(《新能源汽车产业发展规划(2021-2035年)》)出炉,其中明确了五项战略任务及未来发展目标,产业链投资的确定性再度提升。

尽管革命前程明朗,但道路注定是曲折的。工信部副部长辛国斌表示,未来5年要实现20%的目标,若按当前5%的渗透率来测算,意味着每年的年复合增长率需要达到30%以上。对此,其坦言难度还是很大的,要推动实现这一目标,既需要向欧洲学习,也需要双向发力。

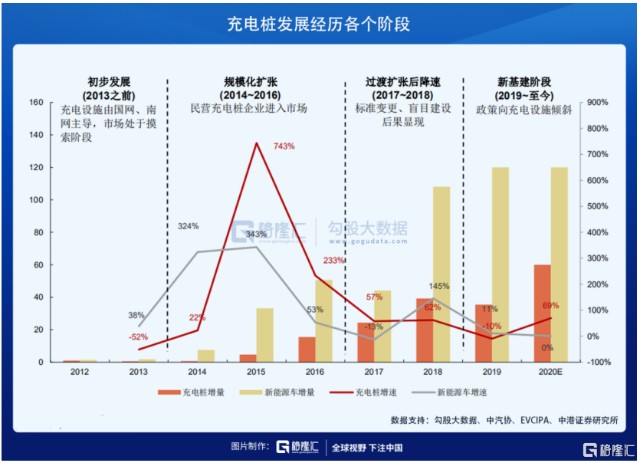

从产业配套来看,电力补给一直是制约电动车发展的关键环节之一。尽管车厂在电池能量密度上不断下功夫,以提升充电效率。但时至今日,消费者对于电动车的里程焦虑依然存在,也是各家主攻方向之一。

而充电桩作为必要的基础配套设施,且已被纳入新基建范畴,其发展潜力是毋庸置疑的。但由于国内起步相对晚,各方面都不够成熟,意味着尚存机会。同时也能看到,经过近几年来的加速建设与不断洗牌,不论是从车桩比、行业格局还是技术成熟度来看,都有所改观。

随电动车市场需求爆发,充电桩行业也将由单极的供给驱动进入供需双驱动的新阶段。这对行业服务商而言,无疑是利好,但仍然面临诸多难题,其中盈利便是普遍面临的难题之一。

而近期,港股的一家长期低调的主板企业---澳能建设(1183.HK)开始入局电动车充电桩赛道,其结合国外先进技术在现有产业进行改造升级的思路,倒是颇具看点。今年9月14日,公司宣布与英国第二大电动车公共充电设施供应商Ubitricity达成战略合作,双方将通过合营展开对于大湾区电动车充电市场的开拓。值得留意的是,Ubitricity的股东包括西门子和本田汽车,其拥有先进成熟及营运欧洲大城市群集式充电桩系统的专利技术。

此消息一出,迅速点燃资本市场热情。能够看到,今年9月起,公司股价迅猛拉升,仅三个月左右时间,便走出了翻倍的独立行情。市场为何对其如此看好?其这门生意是否足够性感?当前有必要来认真梳理审视下。

一、联手德国Ubitricity,开拓大湾区充电桩市场

澳能建设创立于2000年,作为立足澳门的一家知名综合型建筑工程承建商及变电站建造商,经过多年发展,主要从事四大业务板块,包括1)建设与装修工程;2)高压变电站建设及其系统安装工程;3)机电工程;4)设施管理服务。

公司主要客户为澳门各大娱乐场、度假村和各博彩企业、政府、澳门电力及各大私人机构等。代表工程项目包括2007-2009年新濠天地一/二期(娱乐场裙楼、皇冠酒店、滚石酒店、君悦酒店和水舞间剧院)钢结构工程,2013-2015年新濠影汇多项分项工程、2016年凼城巴黎人宴会厅及剧院群头屋顶刚结构、2017年摩珀斯(Morpheus)外框结构骨架等。

在澳门向非博彩业转型以及“粤港湾大湾区”建设政策红利背景下,推动澳门娱乐场及配套基建项目建设潮,公司作为澳门基建承包商,增长动力强劲,且在手订单充沛,增长能见度高。此外,据WIND统计显示,公司自上市以来维持稳定的现金分红,且每年的分红率都在98%以上,其对投资者的慷慨程度可见一斑。

在现有业务基础上,公司于9月初提出的最新业务规划:电动车充电及移动计费系统解决方案,可说是其现有能源业务板块(高压变电站、机电)的延伸。

(图片来源:公司合作计划)

根据公司披露的合作计划来看,其将联手Ubitricity,将欧洲先进的电动车充电解决方案引入国内市场,并以粤港澳大湾区为切入点,现主要面向澳门博彩、香港地产企业以及湾区商业、住宅等场景提供针对性停车场电动车充电解决方案,并且已获澳门博彩企业的订单。

(图片来源:公司合作计划)

据公安部披露,我国新能源车保有量由2015年的42万辆增至2019年的381万辆,年复合增速73.5%。假设国内在全球充电桩市占率达40%,那么国内充电桩设备和服务市场规模将超过5000亿元。从区域格局来看,当前国内新能源乘用车集中东南区域一二线限牌城市。不难看出,粤港澳大湾区显然是主战场。

2020H1新能源乘用车各省市上险数

(图片来源:恒大研究院)

二、左手客户,右手技术

据公司的计划方案来看,其所提供的充电解决方案主要应用于六大博彩企业、湾区商业大厦及私人住宅的停车场。由于公司在澳门本土大型娱乐商业场所及配套基建等项目承建的长期经验积累及充沛的在手订单,因此其切入充电桩业务拥有天然的优势占位。

(图片来源:公司合作计划)

根据用户场景,充电桩一般可分为公共与私人充电桩。尽管整体前景明朗,但目前都仍面临一些客观难题。其中,在公共充电领域,以充电桩利用率低、充电较慢以及存安全隐忧等为核心痛点。而在私人充电领域,尽管成本相对低廉且技术成熟度更高,但由于存在物业门槛及电网容量局限这两大难点,导致建桩率远低于预期。据公开报告数据显示,到2019年12月,私人建桩70.3万台,目标完成率16.3%。

而澳能建设采用的解决方案,核心优势便在于利用现有的电力系统,则不需要大幅更改现有停车场的供电系统,实现“一车(公共/私人车位)一桩”的配置,且通过智能化分配予场内每个车位充电,提高充电系统的使用率及降低全大楼充电总功率。

恒大首席经济学家任泽平在《充电基础设施是新基建七大领域之一》报告中认为,以“智慧私人慢充和大功率公共快充”将是未来充电行业主流方向。

实际上,Ubitricity的这套系统便属于智慧慢充集群,一个充电设备便可覆盖整个停车场所有车位,且通过全自动控制系统对时间和功率进行智能调节,实现有序、安全充电,在电力不扩容的前提下实现“一车一桩”的电力配置,有效解决了目前国内私人充电桩两难局面,实现低成本快速安装,因此极适合小区等私人充电场景。

技术层面来看,合作方Ubitricity作为英国公共充电设施的第二大供应商,竞争优势突出,效益凸显。以公共充电设施规模计,其已占全英国公共充电市场逾两成。该公司处成熟运营阶段,意味着澳能建设无需大额投资研发,成本更多来自于市场推广及安装维保方面,而这是其见长的领域,便可轻松从中获得管理、维保费等收入。

笔者认为,该方案在场景、模式等方面都有明显优越性。直接切入停车场,对于车主而言,都具备天然的便利性,同时通过错峰慢充方式,也可有效延长电动车电池寿命。而从充电效率来看,保证最少每小时可以补充50-100公里的行车电量,在业内平均水平之上。

而从外部市场来看,也正在发生一些有利的变化。今年下半年,特斯拉、蔚来先后叫停自家的免费超充服务和终生免费换电服务,这或许将成为唤醒公共充电桩付费意识崛起的契机。

三、未来增长点

短期来看,基于公司在澳门项目承建领域的优势及Ubitricity的成熟研发与运营经验,推动其充电桩业务实现优势卡位,将陆续产生利润流入。以澳门六大博彩企业为例,应环保要求转型及电动车市场爆发,其停车场改造升级迫切需求。目前公司已同澳门各博彩企洽谈合作计划,将发展博企内赌场及渡假酒店的电动充电系统网,并已与澳门多个赌场商讨为他们提升停车场充电设施,亦会在大湾区与房企合作,为小区停车场安装充电系统,以及在香港寻找机会。

中长期来看,随着以澳门为原点,向粤港澳大湾区逐步铺开,在规模经济预期下,将步入不断的盈利轨道。公司管理层对外表示,保守预计未来两年内在大湾区内建立500-1000个充电桩。照此估算,若按每个充电桩投入成本约3万元计,预计前期建设的投入成本约为1500-3000万元。但随着迈过规模经济的平衡点,平均成本将会进入下行通道,迎来利润快速释放期。而在大湾区、香港及澳门政府环保新政的支持下,大概率还有倍数级增长空间。预计在政府补贴新政下,2021-2023年间充电桩新增数量将达到每年3000-6000个以上。

值得关注的是,Ubitricityd的股东之一西门子是澳能建设的长期合作伙伴,双方过往主要在机电领域方面,随着西门子开始加快推进国内充电桩市场布局,双方合作范畴将会进一步直接展开,公司在充电桩市场的空间无疑也会进一步被打开。

从更长远角度来看,电动车承载着未来生活出行场景的终端角色,而充电桩作为通向车联网的入口之一,其产生的数据势必也值得进一步挖掘与应用。

结语

澳能建设的原有业务以建筑及电力为主,拥有品牌、项目经验及客户基础,借势拓展充电桩业务,不仅能打开增长空间,改善现金流,随着规模做大,有机会推动估值的重塑。

由于受疫情影响,今年上半年公司的盈利波动较大,但考虑回归常态化发展,在低基数效应下,明年业绩增长存在具备较大弹性,估值消化预期强烈。今年以来,公司持续展开回购,并于近日宣布进一步延长回购计划,显示出管理层对公司未来发展的信心。

相关证券:- 澳能建设(01183)