刚刚!鲁大师(3601.HK)宣布进军SaaS市场,六大核心看点逐一解读

12月21日,鲁大师旗下全新企业云服务产品LudashiPRO正式上线,标志着其正式进军企业级SaaS赛道,同时也意味着其从C端拓展到B端市场,进而引起了市场的高度关注。

近几年国内云计算市场的发展突飞猛进,云计算的价值被持续深挖并得到广泛落地应用。伴随产业数字化转型浪潮推进,云计算正加速向产业渗透融合,其作为数字时代的底层操作系统无疑正在重塑整个IT产业链,并由此催生出巨大的产业投资机会。

云服务按服务对象和层次主要可分为IaaS、PaaS和SaaS。IaaS(Infrastructure as a Service):提供云服务基础设施,包括计算、存储和网络等,例如阿里云,腾讯云、华为云等;PaaS(Platform as a Service):提供软件研发和运营的平台,以及加速控制、负载均衡、工作流等服务,可以加速SaaS的发展,例如阿里云ACE、京东云擎JAE、百度BAE;SaaS(Software as a Service):提供企业应用管理软件,例如金蝶、用友、明源云等。

(图片来源:平安证券)

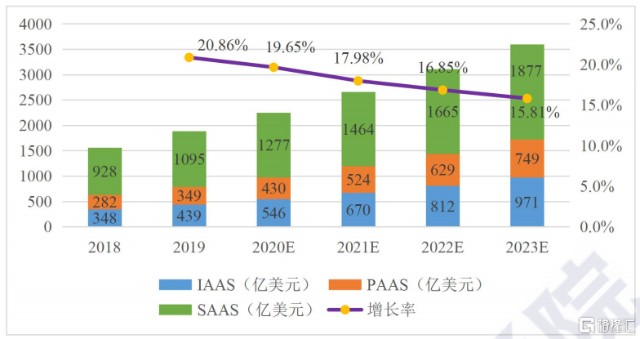

站在全球视角来看,其中SaaS市场为最大的细分市场。据Gartner数据显示,全球云计算市场规模达到 1883 亿美元,其中SaaS规模达1095亿美元,占近六成。

(图片来源:CAICT)

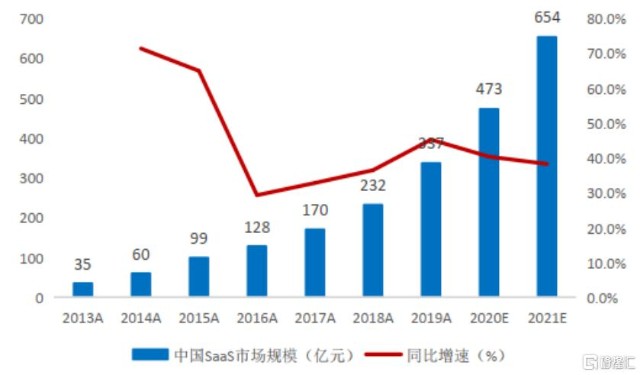

而相比国外成熟市场,我国SaaS市场还处在高速成长阶段,潜力巨大。根据中国信通院数据,2019年中国SaaS市场规模357亿,同比增长54%,预计2021年将超过650亿,正处在高速发展阶段。

今年疫情加速了企业上云的进程,势必将进一步推动企业SaaS需求的增长。不得不说,鲁大师此时布局,显然不失为一个难得的绝佳时机。

中国SaaS行业市场规模及增长率预测(亿元)

(图片来源:中国信息通信研究院、华创证券)

可要分食这块诱人的蛋糕,在目前巨头林立格局下,想来也绝非易事。鲁大师之所以会选择此赛道,究竟是基于怎样的考量?

一、押注SaaS赛道,瞄准小微企业SaaS服务市场

整体来讲,企业云服务是2B的生意,在客户结构上,小微企业基数庞大且增长快,但限于体量和资源的局限性,小微企业的数字化能力普遍不足,数字化升级诉求强烈,且升级难度和标准的要求低于大中型企业,因此,小微企业云服务不仅具有更大的基础发展空间,同时考虑政策推动与疫情催化因素,落地推进会更快。

根据国家统计局最新数据显示,到2018年末,国内小微企业达1807万家,占全部企业比例高达99.8%。其中,小型企业239.2万家,微型企业1543.9万家,个体工商户8920万个。据海比研究报告显示,2019年小微企业SaaS服务市场规模118亿,占国内SaaS服务市场比例为31%,增速45.6%,超越大型、中型企业。

而鲁大师瞄准的正是这一更具吸引力的细分市场。据官网介绍,本次全新产品Ludashi Pro共三个版本,分别针对企业(硬件资产云、统计分析云、远程管理云)、家庭(家庭协助云、硬件防护云、家庭共享云、青少年防沉迷系统)及垂直行业(硬件资产云、软硬件统计分析云、远程客服云)应用场景,提供基于软硬件资产实时管理及安全防护的一系列服务,以提高管理及协同效率。其中,垂直行业接受定制化需求,以网吧、电脑租赁、连锁经营、教育、零售及维修等行业为主,是SaaS产品功能打磨、早期实现独立盈利的常见路径。据悉,产品刚上线就当前已连接十多家企业,数百台设备,已在和网吧、教育、医疗行业客户洽谈合作事项。

众所周知,鲁大师深耕C端市场达十年以上,凭借在个人电脑和智能手机硬件端所掌握的入口优势,累积了上亿的月活用户基础及丰富的远端管理经验,并完成了对于个人用户在线行为模式的认知积累以及硬件供应商等小企业的链接,因此有机会开发出更好的产品,以此撬动B端小微企业云服务市场。

其实,2C2B模式作为互联网行业发展的典型模式之一,已被无数次验证。而在SaaS赛道中,就存在这样颇具参考价值的领先样本。比如今年疫情期间火爆一时的全球云视频会议软件Zoom以及远程访问服务先驱LogMeIn,作为全球SaaS服务商的典范,两者具有较多共性。

在整体路径上,都是由C端逐步切入B端市场;在具体路径上,最初定位于C端,并通过爆款应用迅速完成用户及口碑的原始积累,进而转向B端市场,根据B端核心场景下精细化的需求迭代并扩充形成更为完整的产品版图;在市场策略及商业模式上,都是以Free+Prime的组合来快速打开市场,并实现订阅收费;导向本质上来说都是为了帮助企业降本增效。

可以说ZOOM与LogMein的成功案例,为鲁大师从软硬件管理场景切入SaaS服务市场提供了可供复制的样本。具体来看,鲁大师的拓展路径有何独特性?有哪些核心看点值得关注?

二、鲁大师拓展SaaS业务逻辑,六大核心看点梳理

1.用户基础庞大,现金流健康,现金储备充足

上述我们提到,C端用户是撬动B端市场的基础。鲁大师凭借其主力软件,累积了庞大的个人用户基础。报告显示,截至今年上半年末,鲁大师产品的MAU约1.6亿,且连续六年呈增长态势。

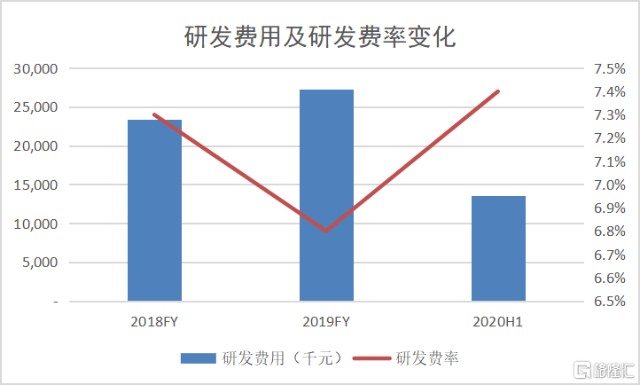

鲁大师本身的造血能力强,自由现金流长期正流入。由于公司在近年来不断优化业务,盈利能力再度呈上升迹象。据今年中报显示,综合毛利率由上年48%增至今年上半年的51.4%;到今年上半年末,公司账面现金及等价物约3.3亿人民币。另外,鲁大师近几年来的研发投入呈持续增长态势,研发费率维持在7%左右的较高强度。客观地来说,对于互联网公司而言,业务靠产品落地,产品迭代需要持续的研发投入。因此,拥有良好现金流及充足现金储备,在很大程度上便保障了对现有业务优化及新业务的拓展。

(数据来源:公司财报)

2.以硬件资产管理为入口,提供企业级云管理服务

从业务逻辑上看,鲁大师以自身最擅长的硬件资产管理服务为入口,向企业与行业提供硬件资产云、统计分析云、远程协作或管理云等服务,以迅速切入企业SaaS市场。

公开数据显示,鲁大师累积检测过的电脑超过6亿台,在PC市场的渗透率超过95%,沉淀了丰富的硬件数据,在以PC为代表的硬件管理领域拥有领先优势。

3.聚焦企业服务中长尾市场,助力小微企业数字化转型

从市场来定位看,上述我们已提到,鲁大师瞄准的是国内小微企业SaaS服务这块最具潜力的细分市场,且就面向的行业范围来看,与自身长期扎根的领域高度契合,可实现对供应链资源的进一步整合。

其实不难发现,近几年来,同样聚焦企业中长尾市场,在多个领域涌现出不少成功的典型,其中不乏巨头,包括蚂蚁集团、拼多多、水滴筹、名创优品、快手等。同时,新兴科技行业加速向下沉市场渗透并分享到增长红利,传统行业也都愈发重视下沉市场的布局。种种迹象显示出,小微企业服务市场正成为中国新经济格局版图中的重要推动力量。

4.产品直击中小企业痛点:降低管理成本,提高办公效率

上述我们提到,通过复盘国际SaaS服务厂商的发展路径,可以看到产品的核心逻辑都在于帮助企业实现降本增效,但因为不同的场景导致在策略及功能配置上形成差异性。鲁大师的企业云产品策略及功能配置逻辑,可以归结为以下三个方面:

a)云运维,即通过提供硬件监控、维护与软件更新的一体化解决方案,可实现设备使用效率分析、一键运维、远程管理等功能,以降低管理成本;

b)云文档,即只要有一台联网的电脑,就可以远程访问工作电脑文件,随时随地快速办公,实现文档云协作,提高办公效率;

c)云桌面,即在云桌面上启动重要的开发程序,广告系统、财务系统、QA系统等,打造真正意义的云上办公平台。

5.免费先行,盈利模式以“SaaS订阅+项目定制化”双线驱动

在市场拓展策略方面,沿用国际领先厂商的“Free+Prime”组合模式,其中企业版免费开放使用,以快速积累用户并形成口碑。

而盈利模式方面,以“SaaS订阅+项目定制化”双线驱动,针对小微客户提供标准化的特色功能服务,同时面向教育、医疗、网吧、连锁等行业客户提供软件定制化解决方案,据悉,目前公司已与网吧、教育、医院等行业客户接洽中。

此外,鲁大师也在通过完善服务链条及拓展场景,以进一步扩大布局。一方面,为小微企业提供一站式服务对接,包括代理、租赁、金融等;另一方面,面向家庭用户开放,提供远程协助、家庭云共享、青少年防沉迷系统等功能。

6.背靠大股东三六零,网络安全保障基因突出

根据艾瑞咨询发布的《2020年中国基础云服务行业发展洞察》报告显示,安全性是企业上云最大的顾虑,其中76%的中小企业表示在意云服务的安全性。而在这方面,鲁大师的优势可谓是得天独厚,因为背靠大股东三六零,在网络安全领域独具优势。不难料到,伴随鲁大师云服务布局推进,势必也将得到大股东在品牌及技术方面的加持。

三、当前股价上行空间大,布局SaaS赛道注入成长性

目前,公司业绩增长与股价走势出现明显背离,市场关注度有望提高。根据公司披露的财报测算,2017-2019年,净利润复合增速超过40%;今年由于受疫情影响,海外市场与广告业务增长承压,即便增速打折,以当前估值水平来看,股价上行空间也较大。

回归资本市场来看,去年10月,鲁大师正式登录香港主板市场,上市首日暴涨218%,并获277倍超额认购,助推了港股打新热潮。而现在鲁大师估值在底部盘整,性价比再次凸显。据同花顺iFinD统计显示,公司目前的动态市盈率PE(TTM)才7倍不到,几乎跟国有银行板块的水平差不多。鲁大师是一个广告和游戏收入占比超76%的科技公司,按照互联网行业23倍的平均PE来看,已有三倍左右空间,而鲁大师近期布局的SaaS业务想象空间更大。

(图片来源:同花顺iFinD)

当前,在产业资本及企业上云趋势的共同推动下,企业SaaS赛道无疑正处于快速扩容阶段。考虑到鲁大师在C端硬件管理市场拥有长期的积累,为向小微企业SaaS市场顺利扩张提供了可靠的基础支撑,其拥有独特的优势。可以预见的是,随着鲁大师布局深入推进,成长空间随之将被打开,同时伴随客户结构的多元化,也将逐步消除市场方面的担忧情绪,推动其估值模型的重塑。目前,港股同类SaaS服务代表厂商的PS(TTM)大多在5倍以上,PE(TTM)大多在40倍以上,鲁大师目前PS不到2倍,PE不到7倍。因此,对投资者来说,鲁大师当前的收益风险比可见一斑。

(数据来源:Wind)

相关证券:- 鲁大师(03601)