佳兆业美好(2168.HK)周期穿越能力获得提升,城市服务赛道潜力巨大

2020下半年,国内房地产开发公司纷纷分拆旗下物管公司赴港IPO,而大部分物业管理IPO均能以较高估值倍数发行,其中不乏高瓴、奥陆、雪湖等重磅着名投资公司身影闪现,以及吸引腾讯、京东等互联网巨头前来重金参与,这说明物业管理赛道仍被机构投资者长期看好,也从侧面证明物业管理行业的大浪潮仍在延续和深化。

近期,港股市场的整个物管板块展开了反弹。据富途行情软件所显示,物业服务及管理板块指数自低位起已反弹接近10%的幅度。整体上看,物管行业在资本市场已有回暖之势。

在上一轮的猛烈调整中,有不少发展前景良好的,符合行业未来转型升级方向的物管上市公司被错杀,佳兆业美好或会是其中之一。

就在上个月公布的《2020中国地产优质物业榜50强》榜单中,佳兆业美好位列33名。截至2020年6月30号,佳兆业美好在全国44个城市进行了业务布局,总管理项目323个,管理面积达5923万平方米,品牌估值上升至58.02亿元。上市2年的佳兆业美好,继续巩固其在全国排名靠前的优势。

近年来,佳兆业品牌影响力的急剧攀升,在管项目的逐步提高,多多少少还得归功于过去两年里的三次收购。

2019年4月,佳兆业美好公告收购浙江嘉兴大树物业管理有限公司60%股权;

2019年10月,佳兆业美好公告收购江苏恒源物业管理有限公司51%股权;

2020年6月,佳兆业美好再次公告收购宁波朗通物业有限公司60%股权。

并购优势凸显业务稳定性强,多业态战略布局成效初现

三次并购,均为佳兆业以拥有超过50%的绝对控股权方式收购,三家物业管理公司均为所在地域拥有大量的物管项目和品牌知名度。

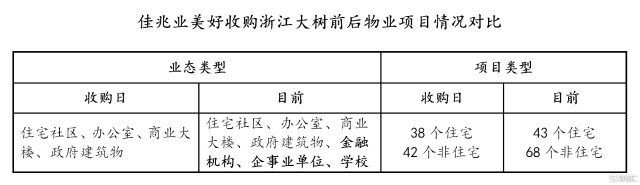

以浙江大树为例:自2019年4月起,嘉兴大树成为佳兆业美好间接非全资附属公司。据公开资料显示:截至目前,嘉兴大树物业管理项目111个,其中,43个住宅物业以及68个非住宅物业,相比于收购之初,累计物业管理项目新增31个,其中住宅物业新增5个,非住宅物业新增26个。新增物业类型有金融机构、企事业单位以及学校等。

另一方面,2020年12月,嘉兴大树物业荣获由嘉兴市文明办、嘉兴市生态环境局、嘉兴市市场监督管理局、嘉兴市住房和城乡建设局等多个部门联合颁发的“2018—2019年嘉兴最具社会责任感房产企业”称号。在此次评选中,嘉兴大树物业是嘉兴地区唯一一家获此殊荣的物业公司。同时,嘉兴大树物业在2020年浙江省物业服务企业信用等级评定中获评“浙江省AAA级物业服务企业”。同时被中指院评定为2020嘉兴市物业服务市场地位领先企业TOP2企业。

对于未来,佳兆业美好将扎实推进各项业务,立足城市综合服务运营商的战略定位,积极参与城市化发展进程,以智能化赋能服务,营造优质体验、践行社会责任,丰满城市肌理、建设“美好”城市,为人民安居、城市繁荣而不断努力。

至于江苏恒源,公司成立于2004年6月,是一家拥有国家一级资质的专业物业服务公司,专业提供各类住宅小区、院校、机关、事业单位办公场所以及工矿企业的物业管理服务,并提供单项专业保洁、绿化养护、设备管理、保安服务。

据公开资料显示:2020年江苏恒源物业在市场拓展中积极发挥自身业务优势,集中资源,针对城市服务、医疗卫生、金融行业、烟草行业等多个领域进行针对性投标,成功中标多个行业内有重大影响力的项目。其中包括有:2021年度烟草全市系统物业管理服务项目、盐城市第一人民医院物业服务项目、盐南高新区新都街道辖区内部分次干道、后街巷道保洁服务项目、盐南高新区生活垃圾一、二级清运服务采购项目、盐城戴庄路特色街区保洁项目等。

并于2020年3月,荣获由盐城市物业管理行业协会颁发的2019年度物业小区创文工作“先进集体”;2020年12月,荣获由江苏省房地产协会颁发的2019年度江苏省物业服务行业综合实力50强企业;荣获由盐城市人力资源和社会保障局颁发的2019年度盐城市劳动保障守法诚信单位;荣获由盐城市住房和城乡建设局颁发的盐城市物业服务企业A级(优秀);荣获由盐城市物业管理行业协会颁发的2019年度特殊贡献奖。

可见,中小地方物管公司在佳兆业美好的带领下,更能发挥着地域经营优势和品牌光环优势的。

简言之,中小物管企业有着地方的在管项目资源优势,走向全国需要一个大品牌和一套完整的管理经验来支撑,而大型上市物管公司布局全国市场需要新项目来进一步壮大自己,三次收购就是一次很好的优势互补。

据佳兆业美好2020年半年报数据显示:从2018年中期到2020年中期,公司营收增长速度分别约为34.01%、35.43%、32.70%,期间营业利润的复合增速约为51.41%。可见,在2019年到2020年的三次收购期间,公司依然保持着超过30%的营收增速。

从战略布局上,其聚焦于大湾区,并进一步辐射长三角、京津冀等核心城市群的佳兆业美好。拥有了将地方的优质物管企业收入囊中能进一步加速全国市场的布局。

过去两年里三次物管公司的收购,除了均以绝对控股的方式获取,且均为长三角区域的物管公司。这对于大湾区起家的佳兆业美好来讲,这无疑有助于加速布局全国的战略布局。

通过针对性的收并购及股权合作,佳兆业美好不断扩张业务版图,夯实重点区域的基础及战略布局。同时,收并购对象中的非住宅项目也有利于丰富佳兆业美好的业态,把握机会建立起覆盖高端住宅、商写、城市综合服务类的组合业态。由于非住宅业态具备更高的物业费水平、更高的收缴率、物业费提价相对容易等属性,佳兆业美好在第三方市场拓展中也更加注重对非住宅业态的拓展。

社区增值服务提升周期穿越能力,打造智慧城市服务商的新定位

与此同时,佳兆业美好的多元化的业务结构引人关注,佳兆业美好的分部业务可划分为物业管理服务、顾问服务、社区增值服务及智能计量解决方案等,其非物业管理服务业务的营收占比长期高于50%。从另一方面讲,与大多数物业管理公司有所不同,佳兆业美好并不是一家仅依赖面积收取管理费的物管公司。其多元化业态布局优势使得公司的收入来源更加多元化和稳定,盈利能力亦有了更多的保障,内部产生的协同效益正日益推动公司内生性成长潜力得到逐步释放。

特别是在增值服务业务的发展方面,佳兆业美好在该项业务发展中,业内排名靠前,具备较强竞争力。

另根据克而瑞的报告指出,2020年上半年,物业管理公司的增值服务收入同比增速中位值40.8%,远高于非业主增值服务27.3%的增速,可见,增值服务已经成为物业管理公司盈利增长驱动的引擎之一。随着佳兆业美好的社区增值服务营收占比持续提升,未来将拉动或支撑公司整体毛利率不断改善。

东方证券研报指出,从企业经营层面出发,增值服务能够使物管企业更加独立于地产周期,在由大量交付带来的面积增长红利消退之后,将接棒成为企业长期发展的增长驱动力。这代表着,随着增值服务的驱动力显现和贡献提升,物业管理公司的非周期属性或会得到进一步提升,长期穿越能力亦得到加强。

三次业务并购,为佳兆业多元化业务奠定了基础,同时,对于收购的传统物管公司,在佳兆业美好的带领下也能重换新生,进行增值服务的“二次开发”。无论是优势互补,还是从版图布局来看,三次收购对于佳兆业美好的畅想未来都起着不可估量的作用。

随着近几年城市服务领域的放开,让众多物管企业争相进入这个蓝海市场,而具有大盘和综合管理经验的物业企业可以较好地将自身管理能力和经验一定程度上嫁接到城市服务中,而领先物管企业的优质服务能力有助于改善城市的公共环境、提高城市空间的运营效率,实现降本增效的良好效果,政府与物管企业可以实现双赢的局面。

有业内人士认为,国内城市服务产业虽远未成熟但发展潜力非常巨大,物管公司未来在该领域无论从业务内容还是业务深度,都存在比较大的挖掘空间,坪效和利润率是也存在一定的上升空间。因而,佳兆业美好进入到城市公共服务这一领域,或可让公司在未来发展过程中有望实现“后发先至”。

此外,在规模得到快速扩张的同时,佳兆业美好始终坚持着高质量发展之路,通过服务标准化、体系化的打造,持续提升高品质服务的基础,以科技赋能完成对服务品质的进一步打磨和升级。同时更把握着智慧社区、智慧城市等未来发展的大趋势,并以教育、医疗、交通等行业需求为核心,打造自主品牌和创新业务,提供一站式的、全产业链覆盖的智慧城市整体解决方案,佳兆业美好正力争率先成为具备持续研发能力和拥有多元化发展业态,以及拥有多个具市场竞争力产品的国内领先的智慧城市服务商。

相关证券:- 佳兆业美好(02168)