爱慕(Aimer):性感已死,自由万岁,老牌内衣的新时代囧境

作者 长考

来源 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

双十二刚拉下帷幕。在这个剁手热潮里,众多品牌纷纷加入促销大战,八仙过海,各显神通。盘点品牌销售业绩,一个细分行业的榜单,发生了“大地震”。

在刚过去的双十一中,一共有16个新品牌累计成交额突破1亿元,排名前五的名单中,竟然有两个是内衣品牌——Ubras和蕉内。事实上,今年内衣品类的品牌销量排名发生翻天覆地的变化。上一年,南极人、优衣库、恒源祥位居榜首,今年只有优衣库还在前五。取而代之的,是主打舒适的新兴品牌。

随着女性意识的觉醒,内衣市场在悄悄地掀起了“革命”——性感已死,自由万岁。

图:双十一排行榜

在前十的榜单中,有一家公司正在冲刺上市——爱慕股份。

内衣市场大变局

内衣,又被称为人的第二张皮肤,其重要性不言而喻。女性本就站在消费鄙视链的顶端,而内衣消费又具备刚需特性,是一门超过4400亿市场规模的好生意。

从市场空间来看,内衣市场是实打实的千亿级别赛道。据招爱慕股份的招股书披露,中国内衣市场规模在2018年已超过4000亿元。单就女性内衣市场2019年的零售额就已经达到1759亿元。

按理来说,这样的市场空间足以支撑起好几家市值超过百亿的公司了,可现实情况是国内没有一家市值超过40亿人民币的内衣公司。不仅如此,近年来的内衣市场,对很多老玩家却不太友好。

第一个具备标识性的事件,是维密遭遇破产清算,并被母公司以11亿美元贱卖给了Sycamore Partners。过去,维密内衣以“性感”的风格席卷全球,而维密天使缔造了T台众神时代。过往如云烟,现在只剩下一地鸡毛。而“中国的维密们”也不太好过——头部内衣企业安莉芳控股利润连年下滑,手握曼妮芬、伊维斯、兰卓丽等多个内衣品牌的汇洁股份则陷入了增收不增里的漩涡之中。

爱慕股份作为内衣行业的代表,尽管在线上销售额仍能位列前茅,却也不能幸免地陷入窘境。爱慕股份是一家成立于1993年的老牌内衣企业,也是中国女性内衣商业化的第一批吃螃蟹的人,取得了一定的先发优势。据招股书披露,在女性内衣市场,2017年至2019年爱慕的市场综合占有率各年连续排名行业第一。但近年来,爱慕股份陷入了增收不增利益的怪圈。

近年来,女性意识崛起,内衣选择风格,逐渐从“他”的审美观,到“她”的舒适感。开头提到的Ubras和蕉内,是成立不过数年,年轻内衣品牌。它们因主打舒适、自由、不束缚的产品,在市场上深受欢迎。

这些品牌就像是一颗冉冉升起的新星。而以性感着称的传统内衣品牌,会不会缓缓落幕?

爱慕股份背后折射了什么?

爱慕股份实行多品牌、多品类战略,产品范围从女性内衣逐步扩展到保暖衣、家居服、运动装、袜类等多个品类。并形成了爱慕(Amer)、爱慕先生(Amer men)、爱美丽(imi’s)、爱慕儿童(Amer kids)、慕澜(MODELAB)和兰卡文(La Clover)等品牌矩阵,是我国贴身服饰的龙头企业。

图片来源:招股说明书

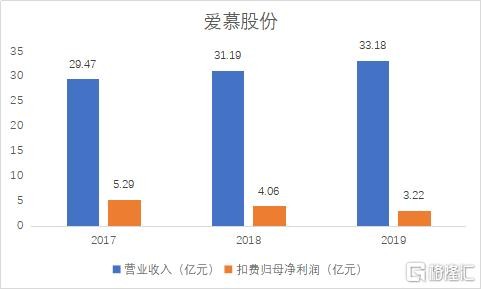

但近年来,爱慕股份陷入了增收不增利益的怪圈。据招股书披露,2017年、2018年、2019年营业收入分别为29.47亿元、31.19亿元、33.18亿元,复合增速6.11%;同期归母净利润分别为5.29亿元、4.06亿元、3.22亿元,复合增速-22%。

数据来源:ifind

其利润的下滑,主要是因为毛利率的下降以及销售费用的提升。一方面,2017年、2018年、2019年、2020年H1爱慕股份的毛利率分别为73.74%、72.29%、70.73%和67.34%。毛利率在一定程度上代表了公司在产业链中的话语权,而爱慕股份的毛利率下降折射出了行业竞争加剧的态势下,不得不采取以价换量的策略,在牺牲部分利润的情况下,扩大营收水平。

数据来源:招股说明书

不过,降价促销策略并没取得实际效果。2017年、2018年、2019年、2020年H1爱慕股份的存货周转率分别为1.03、1.05、0.95、0.48,呈现下降趋势。而2017年至2019年都市丽人的存货周转率分别为2.28、2.61、3.43。对于纺织服装行业来说,库存一直都是一大痛点,而爱慕股份的存货周转率远低于同行,即便实行了降价策略,存货压力不增反降。

更重要的一方面,公司为了品牌形象的升级,不断加大营销费用的投入,对净利润的拉低效果更明显。品牌的升级并非是爱慕股份一家所为,以都市丽人为首的老牌内衣企业都在加大投入探索转型方向,也反应了内衣行业亟需转型从而摆脱困境的现实。

综合来看,爱慕股份没能表现出异于同行的亮点,反而在某些方面还落后于同行。此次上市可能一方面受制于之前与股东签署的对赌协议,另一方面也亟需资金来帮助企业加强品牌升级和渠道建设。

公司业绩增速堪忧,只能加大销售费用。这是大量的传统内衣品牌的共同困境。

内衣行业的新思考

结合前面提到了另外几家龙头内衣企业的境遇,不禁让人反思,内衣行业究竟发生了什么?

会出现这样的情况,原因是多方面的。

首先,本文提到的几家公司虽然是内衣行业的代表,但其实所占份额都很少,不具备较高的龙头优势。根据Euromonitor数据,2019中国女性内衣市场前五名的市场集中度仅为9%,远低于日本的66%和美国的58%。显然,与国外内衣市场相比,我国尚未有地位突出的行业龙头,市场整体仍呈现群雄并举的局面。

另外,现有的龙头内衣企业崛起很大程度上依靠的是当年的时代红利。90年代,海外品牌进入国内,但彼时民众经济条件仍显拮据,需要的内衣仅用来遮羞而已,什么品牌、设计、做工都不在她们的考虑范围之内,只要质量还行够便宜就好。商场里几百元的好内衣那不是平民百姓的消费品,地摊货才是多数消费者的心头好。此时,先知先觉的一批内衣企业开始设立街边店,用大大的招牌吸引消费者,抢占了消费者的心智,在当时网络不发达的时候取得成效。但随着经济的快速发展,以及网络的快速普及,人们获取信息的渠道变得多样化,电视、电脑、手机等载体变成了主要的信息入口,靠街边店来占领消费者心智的路走不通了。

而且,随着民众对内衣认识的加深,但如今除了质量和价格外,消费者还会从品牌、材质、设计、舒适度等各个维度综合考量内衣产品,消费者们的需求变得越来越高。以舒适度为例,早期人们对于内衣的要求较低,因此供给端为了尽可能规模化,会根据标准版型生产,SKU较低,虽然降低了库存压力,但是忽视了消费者们身材存在差异,毕竟即便同样是B罩杯,但不同的消费者胸围不一定相同,所需要的产品也不会是同样的型号。而要满足消费者愈发多样化的需求,就需要提高SKU,对企业的存货管理能力提出了更高的挑战。

而且,在时代变迁的背景下,女性意识得到解放,内衣的定位不再是原本男性视角下的性感,而是女性彰显个性,追求自我的表达。君不见,玩转“性感经济”的维密最终也是折戟沙场。同时,无钢圈文胸的兴起也说明了女性对于内衣舒适度的要求在不断提高。

另外在互联网低传播成本的红利下,以内外、Ubras为首的大量新生内衣品牌以后浪之势奔涌而来,也更加了解当下消费者的需求,其中,欧阳娜娜代言的Ubras更是在2019年天猫双十一活动中成为内衣热销榜的冠军。

时代洪流滚滚向前,若不能因时而变,终究要落后于他人。

结语

以爱慕股份为代表的传统品牌植根于足够广阔的内衣赛道,但没能在早期趁势打造足够强势的品牌,又没能把握住时代的脉搏,错失了成为真正的赛道龙头的机会,如今,面临当前的“战国乱局”,能否再度赢回消费者的心智,便是决胜的关键。