罗氏押宝SHP2抑制剂,同赛道加科思-B(1167.HK)12月21日港股IPO

长久以来“不可成药的”SHP2靶点最近火了。

美股时间12月14日,罗氏发布公告,其子公司基因泰克就SHP2抑制剂与Relay Therapeutics达成合作,共同开发Relay处于临床一期的SHP2抑制剂RLY-1971,罗氏支付的首付款为7500万元,近期付款2500万元,里程碑付款最多为6.95亿美元。

SHP2是一个新颖的靶点,过去近30年的时间都没人将其做成药物,因此鲜少有人问津。终于在2017年,由诺华制药第一个推向临床。令人惊奇的是在中国名不见经传的小公司加科思-B(1167.HK)只比诺华晚8个月也在美国推向了临床,成为全球第二个把SHP2抑制剂推向临床的公司。

在之后的一两年内,美国生物制药公司Revelution和Relay相继把SHP2抑制剂推向临床。SHP2抑制剂赛道也开始升温。

随着罗氏旗下基因泰克入局,这条赛道的争夺战正式打响,目前出现四强竞逐的局面。其中,诺华选择自主开发,赛诺菲、艾伯维、罗氏均选择与初创生物制药公司合作开发。至此,SHP2抑制剂这条赛道出现四强争霸的局面。

SHP2抑制剂的四强之战:诺华自主研发,三大豪门与新贵联姻

通常而言,制药业有着复杂的竞合关系,药企之间既会独立研发比拼临床进展,但也会携手共同开发。尤其是对于SHP2这样难以成药的靶点,药企之间相互合作,既能发挥初创公司灵活敏捷的研发优势,又能够利用大型药企在国际市场上商业化的能力,双方各取所需,共担风险,成为诸多药企的优选。

在SHP2抑制剂这条赛道上,除了诺华选择自主开发,还有三大豪门与新贵的“联姻”:

2018年中,赛诺菲把Revelution的SHP2抑制剂收入囊中;

2020年中,艾伯维选择与中国公司加科思就SHP2抑制剂进行联姻;

2020年底,罗氏子公司基因泰克把Relay的SHP2抑制剂放在了自己的研发管线。

图表一:针对SHP2抑制剂共同开发情况

数据来源:公开资料,格隆汇整理

从这张图表可以看出,处于临床一期的产品交易,加科思的里程碑付款额最高,也打破了小分子创新药中国公司的专利授权记录。

在这场“豪门与新贵”的联姻当中,豪门需要支付聘礼(首付款)以及为新贵支付研发费用,同时会依据研发及商业化的重要进展支付里程碑付款。作为回报,大型药企会获得药物上市之后的全球商业收益,但是可以从中拿出一部分比例的特许使用费给初创生物制药公司。

值得关注的是,在新贵所在的本土市场,只有加科思拥有完整的商业化权益,Relay和Revolution都需要和大型药企平摊成本与利润,甚至降低里程碑付款的金额。

特别值得注意的是,药物的商业回报是对研发风险的补偿,而在“豪门与新贵的联姻”当中,大型药企已经承担了初创生物科技公司的研发费用,因此特许使用费的商业回报更具含金量。

特许使用费有多重要呢?这里可以用艾伯维和加科思的“联姻”举个例子:

根据双方协议,加科思将收到SHP2抑制剂上市后全球销售额低至中双位数百分比的特许使用费,也就是说,大约能收到10%-15%的特许使用费用。假设药物上市后一年能卖100亿美元,“新贵”能收到的特许使用费大约是10亿美元至15亿美元,更加可观的是,特许使用费是纯利润,不用承担任何生产和销售推广费用。

艾伯维用于治疗血液瘤的BTK抑制剂伊布替尼2019年全球销售额超过80亿美元,SHP2抑制剂用于治疗实体瘤,血液瘤和实体瘤在肿瘤中的占比分别为10%和90%,因此SHP2抑制剂的商业回报大概率会高于BTK抑制剂。

加科思:SHP2赛道的低调领跑者

截止目前,全球并没有上市的SHP2抑制剂,目前在研产品共有5款临床阶段的SHP2抑制剂。从临床进展来看,三大“新贵”中的领跑者非加科思莫属,JAB-3068项目与最先启动临床的诺华TNO-155相比,也不相上下。

图表二:全球研发SHP2抑制剂竞争格局

数据来源:ClinicalTrials.gov,Frost&Sullivan,格隆汇整理

根据加科思招股说明书中披露,目前加科思有两个SHP2抑制剂项目,JAB-3068与JAB-3312分别在中美两国展开五项临床试验。

JAB-3068是全球第二个获得美国FDA IND批准进入临床开发的候选药物,从目前仅有的用药剂量来看,加科思JAB-3312的药物活性更高,临床用药剂量在4-8毫克,Revolution Medicines的临床用量在60-80毫克,Relay还未披露数据。

SHP2抑制剂的一大潜力在于与KRAS抑制剂连用,加科思也是全球唯一同时拥有SHP2和KRAS两款抑制剂的公司,这样的管线组合能大大提高临床效率。用2019年的数据估算,全球有120万肿瘤患者适用于SHP2抑制剂单药,与KRASi及PD-(L)1药物连用,则能覆盖更庞大的患者群体。

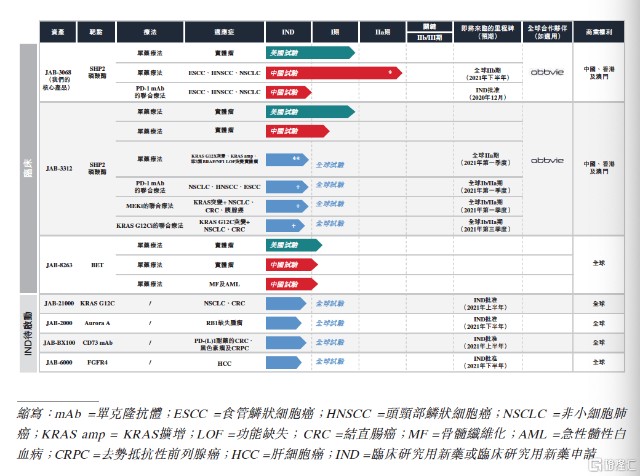

总体来看,加科思共有13项在研产品,三项进入临床,两款SHP2抑制剂已经先后获得FDA在食管鳞癌适应症中的孤儿药资格。

图表三:加科思在研产品管线

数据来源:公司招股说明书,格隆汇整理

据路透旗下IFR引述接近交易的消息人士指,加科思(01167.HK)计划于12月21日在港股挂牌,以每股14港元定价,为招股价范围12港元至14港元的上限,集资约13.5亿港元,对应市值约106亿港元。

也许是因为港股和美股的投资者风格不同,临床进度更快、管线更强的加科思,反而是三家公司中估值最低的。目前Revolution的市值大约28亿美元(217亿港元),Relay大约39亿美元(310亿港元)。从市值看,加科思发行市值不及Revelution的50%,不及relay的30%。

在港股18A公司表现低迷的当下,加科思较为保守的估值,也许是公司行稳致远的策略。

相关证券:- 加科思-B(01167)