千亿颜值经济迎爆发,瑞丽医美(2135.HK)赴港IPO

女为悦己者容,医美成为越来越多爱美女性的消费选项。作为第一家在香港IPO的内地医美企业,瑞丽医美(2135.HK)近期启动香港交易所招股,每股发行价为0.3-0.4港元,每手10000股,预计市值为6.17亿港元至8.22亿港元,一手入场费约4040.3港元,预计12月28日挂牌上市。

据悉,瑞丽医美引入2名基石投资者,当中包括昊海生物科技(6826.HK),该公司是国内生物医学材料市场的领导者,预期将可与公司进行业务合作,产生协同效应。

瑞丽孖展录得超购逾55倍,由于市场反应热烈,市传瑞丽计划在今日(17日)提前结束配售(原定为18日中午结束)。

医美行业:颜值经济的黄金赛道

古人云,窈窕淑女,君子好逑。如果没有上天眷顾的好容颜,那就得靠后天改变。变“美”可以通过软件手段(PS),美妆手段(化妆、护肤)和科技手段(医疗美容)。其中,医疗美容具备其他方式不具备的彻底性,也更加持久真实。

医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。在现实中按照操作实务,更可进一步细分为美容外科及涵盖美容皮肤科、美容牙科及美容中医科的美容非外科两部分业务。

医疗美容在过去的中国属于一个相对陌生的行业,然而随着居民收入水平的提升,居民能够支付单次更高价格的消费,消费升级带来消费理念的更迭,医疗美容服务在中国实现了快速地发展。

根据弗若斯特沙利文报告,按收入计算,2018年中国已成为第二大医疗美容服务市场,收入达到183.793亿美元,占全球医疗美容服务市场约13.5%的市场份额,并成为全球前十大市场中增速最快的市场。按照艾瑞咨询预测,中国医美市场有望在2021年超越美国,成为医美第一大市场,2023年市场规模将达到3115亿元。

图表一:医疗美容服务市场收益对比及2018年-2023年增长率预测

数据来源:弗若斯特沙利文,格隆汇整理

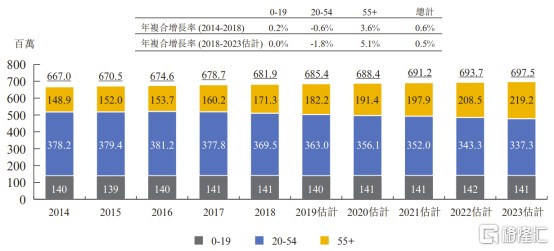

医美新趋势:核心群体向年轻化发展

中国医疗美容服务行业的巨量市场是来自庞大的人口基数,根据国家统计局的数据,中国20岁至54岁的女性人数为3.7亿人,人口结构稳定,无明显加速老年化特征。这个稳定的人口群体为医疗美容服务的消费主力军,是中国当前巨量市场的核心支柱。

图表二:中国女性人口年龄结构(2014年–2023年估计)

数据来源:国家统计局,弗若斯特沙利文,格隆汇整理

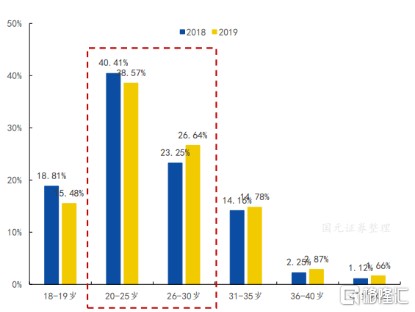

按照年龄分布来看,更可以看出我国医美的消费主力军的变化。根据新氧发布的数据来看,2019年我国医美消费平均年龄为24.45岁,90后消费者占比超过60%,成为绝对的消费主力军。

从消费者年龄变化来看,选择医美的年龄正在不断下沉,00后医美消费欲望正在崛起。根据新氧数据统计显示,00后在医美消费上占比超过15%,消费欲望比90后更加强烈,支付能力也相应有所提升。

图表三:中国医美消费年龄分布

数据来源:新氧,国元证券,格隆汇整理

总体来看,伴随着网络信息发达,受到外部社交媒体的影响,医美已经不再是“躲藏式”,而是被更多年轻群体所接受,并且通过小红书等社交渠道进行“安利”,医美渗透率与接受度正在不断提升。

与此同时,家庭财富的积累,人均可支配收入的提升,带来对于医美需求的下沉市场正在爆发,医美不再是高端人群才拥有的服务,“小镇青年”也在追求美丽。

如何看待瑞丽医美?

那么,面对千亿市场规模的医美行业,此次赴港上市的瑞丽医美该如何看待?

首先,看公司对应的行业处于发展哪个阶段。瑞丽医美所处的医美行业渗透率低,市场空间大,正处于行业发展高速增长期。

据弗若斯特沙利文数据显示,我国使用医美服务的整体渗透率较低,整体渗透率仅为3.5%左右。2018年中国每千人接受医美治疗14.5次,低于韩国、美国、巴西、日本同期的89.2次/52.2次/45.4次/28.1次。其次是人均医疗美容服务开支数额较低,2015年至2019年,中国医疗美容服务人均开支从人民币46元增至人民币103元,总体仍低于市场平均的水平。

其次,看公司对应的赛道同业表现情况如何。瑞丽医美是港股市场首家内地医美机构上市,但从其他同业在其他市场上市情况来看,医美赛道易出现长牛股与绩优股。

医改已经进入深水区,近期医药开启了第四轮集中采购,医疗器械也开启了第一轮的集中采购。而是否降价进入集采名单,首要条件就是进入医保名单,这也使得向来自费的医美服务成为医药板块中少有的不受医改政策变动下的细分赛道。这也就解释了前段时间在医药板块集体回调之际,医美领域相关个股集体爆发的原因。

在公布了从女装转型成为医美机构的朗姿股份(002612.SZ),继连续5个涨停之后,12月14日再次获得一个涨停,仅6个交易日涨幅就达到了77%。如果把时间拉长至2个月的话,最近两个月涨幅更是超过150%。

图表四:朗姿股份股价走势图

数据来源:WIND,格隆汇整理 数据截至2020年12月16日收盘

国产玻尿酸第一品牌爱美客(300896.SZ)自上市以来一路高歌,最低点与最高点之间的价格已经翻倍有余。其内在逻辑就在于其玻尿酸相关产品毛利率达到91.54%,甚至高于同期茅台毛利,资本市场看重的正是医美行业的高利润增长带来的表现。

图表五:爱美客股价走势图

数据来源:WIND,格隆汇整理 数据截至2020年12月16日收盘

最后,看公司自身资质情况。瑞丽医美正是一家营收高速增长的医美机构,值得关注。

瑞丽医美作为一家专门做医美服务的医美供应商,目前拥有4家私人医疗美容机构,其中3家位于浙江,1家位于安徽。按照2019年医疗美容服务收入计算,瑞丽医美在浙江省医疗美容服务市场排名第五。

从营业收入情况上来看,瑞丽医美的业绩增长速度可观。2017年-2019年,瑞丽医美实现营收分别为1.13亿元、1.58亿元、1.91亿元,年平均复合增长率高达30.01%。

从获客情况来看,公司的获客能力较强,具有较强的口碑效应。2017年、2018年、2019年以及2020年上半年,公司的新客户人数分别约为14059、25230、34106及13928人,而回头客人数分别约为15,172、22,555、35,729及17,152人。瑞丽医美在2017年到2019年间,无论是新客户人数还是回头客人数均增长迅速。

小结

爱美之心,人皆有之。从最开始的羞于做医美到如今乐于分享,从35岁开始抗衰老到20岁开始抗初老,每一个事件的背后都在表示着医美的市场蛋糕正在不断扩大。

而在这些需求下的产业链,正在吸引着资本市场不断的关注与追捧。无论是上游的华熙生物(688363.SH),爱美客(300896.SZ),下游的朗姿股份(002612.SZ)还是医美平台新氧(SY.US),都在上市以来不断创出股价新高。那么对于即将上市的瑞丽医美,是否能够复刻同业的表现?我们拭目以待。

相关证券:- 瑞丽医美(02135)