可转债成印钞机?“身价”超越茅台 年内已暴涨16倍

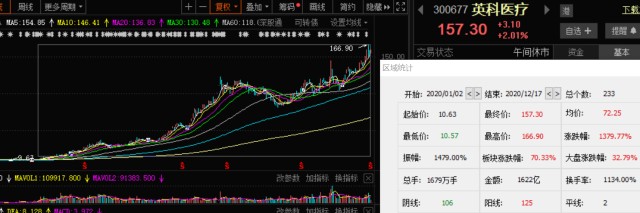

财联社12月17日讯,可转债再起波澜,有“债中茅台”之称的英科转债今日盘中突破2000元大关,创历史纪录,成为两市最贵的票。

截至午间收盘,英科转债报1969.1元,价格一骑绝尘,领先贵州茅台每股1851元的价格。

英科转债于2019年9月上市交易,今年以来涨幅超15倍。随着转债价格的水涨船高,此前英科转债已多次触发强制赎回条款,但公司也多次发布公告称不提前赎回。根据公司最新公告,12月17日起,转股价格由10.41元/股上调为11.32元/股。

英科转债近5个交易日涨幅近45%,一举超越茅台,成为身价最贵的票。值得注意的是,目前英科转债的转股溢价率已高达近40%。

正股暴涨13倍

英科转债背后,站着一只大牛股。今年以来,其正股英科医疗已暴涨13倍。

受益于疫情发展,口罩、手套防护等医疗器材紧缺,导致销量和售价大涨,前三季度英科医疗净利同比大增逾33倍。

12月4日,英科医疗在互动平台表示,目前一次性手套供需依然严重失衡,受疫情影响海内外多个大客户均有加大一次性手套采购量的意向,公司PVC手套和丁腈手套产品一直处于满产满销状态,部分客户订单已排期至2021年二季度。

为了解决产能问题,英科医疗年内已多次扩产。据英科医疗表示,预计未来人们的医疗防护意识会日益增强,医疗防护手套市场空间广阔。

机构给出正股目标价186.56元

11月,中信证券研报首次给予英科医疗“买入”评级,目标价186.56元。以此计算,较英科医疗今日午间收盘价还有18%的上涨空间。

具体来看,中信证券研报表示,全球疫情背景下,一次性医疗手套需求爆发式增长,英科医疗前瞻布局产能释放恰逢其时。利用可比公司进行估值,可比公司2021年PE估值平均20倍,而与公司业务及行业地位最为相近的蓝帆医疗2021年PE估值6倍。鉴于公司在国内一次性手套市场份额遥遥领先,并从产能规划看剑指全球龙头,考虑公司行业地位、扩产、下游需求等,给予2021年PE5.5倍,对应目标价186.56元,首次覆盖给予“买入”评级。

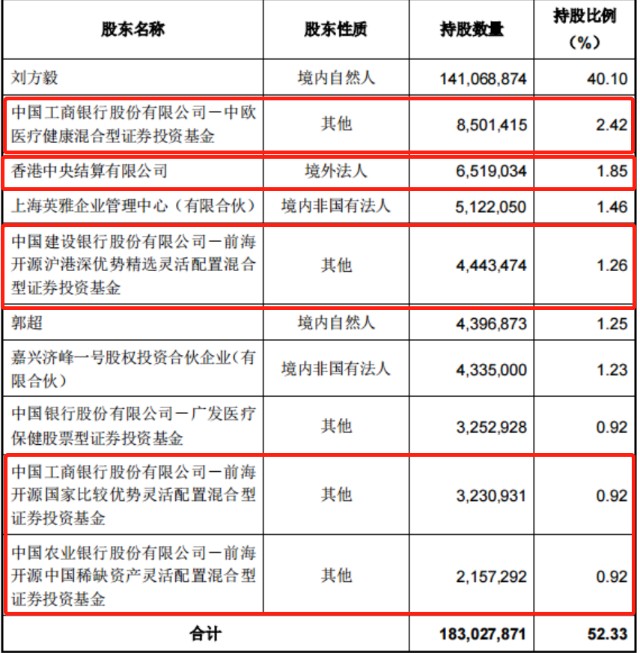

葛兰领衔 明星基金经理高位爆买

在12月定增报告中出现的前十大股东持股变动看,与三季报相比,多个机构在四季度增持。截止12月1日,包括葛兰所管理的中欧医疗健康增持了329万股,北向资金增持了313万股,前海开源明星基金经理曲阳管理的3只基金合计增持了349万股,还有广发医疗保健也增持了80万股。