还抄底吗?仁东控股“地天板”后再跌停!专家提醒:加强两融风险防控

12月16日,仁东控股没能延续前一日的逆转行情,再度“一字板”跌停。

在连续14个跌停板之后,仁东控股昨日反转出现“地天板”行情,有人抄底有人出逃,交易金额高达33.03亿元。短时间内涌入巨资,“地天板”行情迅速撬动,被视为炒作行为。仁东控股昨晚公告称,控股股东一致行动人两融合约于12月15日至18日陆续到期,有触发强制平仓的可能性。

持续跌停让投资者被迫套牢,高位入场者损失惨重,加杠杆的人更是出现爆仓。专家建议投资者理性分析个股,券商机构和交易所也应该加强对券商两融业务的风险防控。

年内股价走势太魔幻

投资者理应痛定思痛

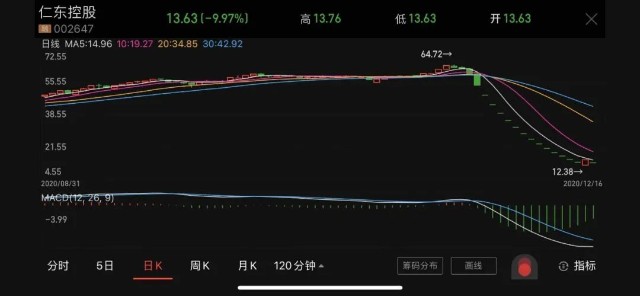

12月16日,仁东控股开盘跌停,收报13.63元/股,总市值76.32亿元。与11月24日收盘总市值337亿元比较,目前累计跌幅近77%,市值蒸发约261亿元。按照1.3万户股东计算,每户股东平均亏损201万元。

仁东控股以凶狠的跌势成为年末“杀猪盘”的代表。年内最高股价64.72元/股,跌至今日收盘最低价13.63元/股。具体来看,年初至11月下旬,仁东控股震荡走高,期间涨幅近260%。11月25日后开启14个交易日跌停行情,12月15日出现魔幻“地天板”,买入金额前五的营业部合计买入6.81亿元,其中光大证券佛山绿景路营业部以3.59亿元居首。多位分析人士告诉《国际金融报》记者,单一来源的巨大资金涌入,迅速撬动“地天板”行情,这是明显的炒作行为。

昨日,公司第三大股东京基集团“出逃”备受关注。根据公告,4月13日至11月3日,京基集团以40.45元/股的减持均价,累计减持127万股,占总股本比例为0.23%;12月15日“地天板”当日,京基集团以涨停价15.14元/股减持1056万股,占总股本的1.88%。有网友评价道,“这价位也是含泪减持,但总算是当前高价位成功解套”。

高位入场的投资者无奈被套,加杠杆的投资者更是损失惨重。“仁东控股的崩盘是在情理之中,业绩数据显示其基本面比较差,而且存在银行贷款逾期问题,投资者本应理性回避此类股票。但该股票年内被市场大炒,之前也是一路高歌。”独立财经评论员皮海洲对《国际金融报》记者直言。

仁东控股基本面并不算好。2019年,仁东控股实现归母净利润2989.97万元,同比下滑43.57%。而2020年前三季度,仁东控股亏损2192.3万元,同比下滑144.5%。根据10月29日发布的公告,兴业银行向该公司发放的3.5亿元银行贷款发生逾期。

融资余额降至16亿元

实控人两融或触及强平

“仁东控股走势比较怪异,通常被认为被庄股控制。”申万宏源证券研究所首席市场专家桂浩明在接受《国际金融报》记者采访时表示,随着股价崩盘,一些融资盘被强制平仓,这也使得其融资余额从30多亿元降至16亿元。昨晚公告消息对股价的打击是非常大的。

作为融资融券标的,仁东控股可以进行融资融券操作,该股融券为零,融资余额一度保持30亿元高位。截至11月25日,融资余额高达32.84亿元。截至12月8日收盘,仁东控股融资余额和信用账户持有市值均达到该股票上市可流通市值的25%。12月9日,深交所发布暂停仁东控股融资买入公告。

在12月15日拉涨下,仁东控股融资余额有所下降。当天融资净偿还13.97亿元,融资余额由前一个交易日的29.97亿元降至16.01亿元,降幅为46.6%,居两市第二。深交所称,其融资余额占该股票上市可流通市值的比例下降至18.88%,信用账户持有市值占该股票上市可流通市值的比例下降至19.52%,均低于20%。自2020年12月16日起,仁东控股可以作为标的证券融资买入。

融资余额虽有下降,但仍有融资盘尚未卖出。昨晚公告公布了一则重要消息,公司控股股东仁东信息之一致行动人仁东天津在中信建投的两融合约于12月15日至18日陆续到期,如仁东天津未在合约到期前归还全部负债,中信建投将在合约到期后根据市场及交易情况进行强制平仓。同时,仁东信息在五矿证券的两融业务,因近期股票价格大幅波动,有触发强制平仓的可能性。

针对两融合约情况,中信建投今日盘前在上证e互动平台回答投资者提问称,“目前仁东天津在我司的信用账户维持担保比例良好,暂不存在信用违约损失风险。”仁东天津在公司两融具体金额不便透露,但不超过5000万元,账户维持担保比例超过300%。

而到了16日晚间,仁东控股发布公告称,股东仁东天津预计在公告披露之日起15个交易日后的6个月内,以大宗交易、集中竞价等方式减持不超过6%股票。减持原因为被动减持、降低负债或质押率。减持价格由由债权人、质权人根据减持时的市场价格确定。

仁东控股还提醒,受当前股价波动、两融业务到期及潜在质押违约处置风险的影响,仁东信息及一致行动人仁东天津所持有的公司部分股份可能发生被强制平仓的风险,产生被动减持情况。

此外,仁东控股还表示,将延期至12月23日前完成披露深圳证券交易所关注函回复。

杠杆交易风控很关键

券商开展两融获启发

仁东控股股价崩盘,融资盘遭受损失,券商开展两融业务风控工作很重要。“虽然两融业务是券商收入的重要来源,但是业务也应该有所为有所不为,并不能为了券商盈利,而置市场风险于不顾。”皮海洲在接受《国际金融报》记者采访时指出。

皮海洲还提出,交易所也应该加强对券商两融业务的风险防控。对于以下四种情况,股票融资买入业务建议被叫停:一是业绩变脸尤其是业绩亏损的公司。二是股价上涨达到200%的公司。不过,对于一个时期内(比如一年),股价上涨超过100%的公司,可将融资买入杠杆缩减一半。三是股票市盈率(动态)高企的公司。四是出现贷款逾期不能偿还等基本面重大利空的公司。

作为一把双刃剑,如何善用融资融券显得尤为重要。桂浩明指出,对于仁东控股这样的标的而言,本身业务不佳,存在明显的股价异动现象,却还有大量的融资。虽然从融资操作来看,可能并不违反规定,但明显表明风险敞口还是比较大的。

“杠杆交易一定有其风险,两融业务没有风险也是不可能,但能做的是把控风险,特别是加强融资过程当中事先、事中、事后管理,还是非常必要的。”桂浩明建议,除了要有硬性规定,各单位、各具体的操作部门应留出一定风险控制空间,否则容易出问题,尤其是对于一些单边上涨却缺乏基本面支撑的标的品种,其融资方面确实需要有更多的考虑。在必要情况下,甚至可以将其从两融名单中剔除。

记者 朱灯花

编辑 姚惠

责任编辑 孙霄