上市两月飙升195%!再创历史新高!金龙鱼怎么涨起来的?

近期食品板块表现较为疯狂。

12月14日,申万食品饮料指数盘中刷新历史纪录最高点。而今年以来,这一指数已累计上涨超过70%,在全部28个申万一级行业同期涨幅最多,可谓是一骑绝尘,表现强势。

数据来源:同花顺

显然,在经历了前段时间的盘整,食品饮料板块再次崛起,吸引了市场的众多目光。

在众股之中,上市刚好两个月的金龙鱼的股价走势有点意思。

在上市之前,市场还在讨论它能不能撑得起2000亿的时候,人家已经跃上4000亿的龙门了!

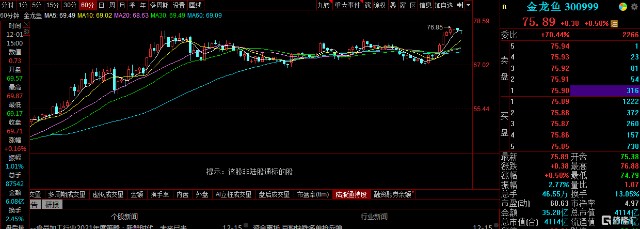

在14日股价大涨超9%之后,今日继续攀升,越过11月17日盘中创下的历史高点(75.96元),升至76.85元,最终收于75.89元。而上市以来其股价已累计涨幅超过195%,最新总市值为4114亿元。

数据来源:同花顺

金龙鱼,这一魔性循环着“1:1:1”广告词的家喻户晓的国民级别品牌,在登陆资本市场之后的表现有些看头。

曾创下创业板史上最大IPO,募集金额高达139亿,目前市值超过4100亿,同业企业东凌国际、西王食品、道道全的市值之和都难以望向其背,要知道格力电器不过3600亿,而其估值开始在业内直接对标6300亿的海天味业了。

面对这一千亿市值的新生消费股,明晟指数又将其纳入MSCI全球标准指数,广大股民兴奋了,纷纷直呼“油中茅台”、“下一个海天味业”....只能说这一光环十分耀眼了。

而金龙鱼作为初出茅庐的资本市场新人,如今可以拥有这一涨势,只能说是业绩成长性的乐观预期以及市场资金炒作所带来的双重作用所致。

高估值的底气几何?

金龙鱼的高估值预期来自市场对其讲述的故事给予了信任。

首先,虽说金龙鱼属于一外资企业,但其凭借既有的国民度已在食用油市场上担起“老大哥”的地位了。

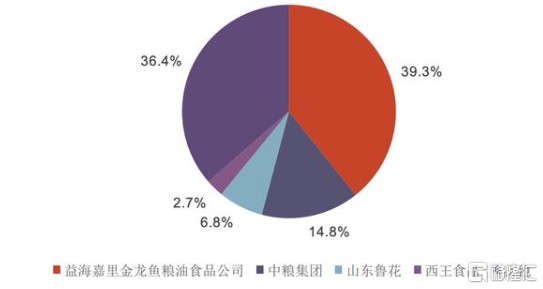

受益于消费升级,食用油行业继续迈向质变的提升,在包装化、品牌化、高端化方向上不断发力,其中,金龙鱼作为头部标的,凭借已构建的护城河利于稳固高质量发展,竞争优势依旧存有,2019年小包装食用油、包装米、包装面粉市场份额分别为38.4%、18.4%、26.7%,均为市场第一。

我国食用油市场份额格局

数据来源:公开数据

虽说近年来,其在经营发展上已显出颓势,但在一定时期内,其拥有的龙头份额还难以被撼动。

同时,近期成本端的变动或为其提价能力带来了较为积极的预期,毕竟由于粮油行业原材料成本占比较高,受新冠疫情影响今年来频频出现涨价情形,公司产品终端价格便会存有一定的提升,利于增收,进而刺激了股价的大涨。

“11月30日至12月6日,豆油、花生油价格环比分别上涨0.6%和0.3%,菜籽油价格环比基本持平。其中,郑州、合肥、南宁豆油价格分别上涨4%、3.6%和2.8%,济南、郑州、呼和浩特花生油价格分别上涨3.5%、1.4%和1.2%。”——商务部数据

当然,既有的岁月静好的故事并不足以吸引人,在资本市场上,投资者永远想要新的故事以及其背后的想象空间。

众所周知,金龙鱼虽体量庞大,市场份额占据头部地位,但其盈利能力不够漂亮,2019年金龙鱼营业收入1707.43亿元,净利润55.64亿元,净利率却只有3.26%,这一被称为“油中茅台”的标的净利率不过只是茅台的零头。

数据来源:同花顺

要知道粮油米面产业的经营模式在一定程度上受官方调控,产品涨价也有所受限,无法真正提升金龙鱼等企业的盈利水平,再加上这一市场已基本饱和,金龙鱼即便是作为“行业一哥”,也没有可以再大展身手的空间,因此,寻找新的增长点尤为关键。

于是,金龙鱼选择拥抱一个新故事,通过品类扩张(发力中央厨房、冷冻面团、酵母、调味品等细分领域)来培育新的增量空间。

2015年金龙鱼所属的益海嘉里与中国台湾老字号丸庄酱油正式签约,成立丸庄金龙鱼(泰州)食品工业有限公司;

2017年与台湾丸庄共同投资建设了丸庄益海天然酿造酱油项目,可年产16万吨优质酱油;

2019年丸庄益海天然酿造酱油项目举行产品上市发布会,推出一系列高端酱油新品;

2020年6月,上述这一项目在重庆江津正式开工建设,投建项目含火锅底料、川味复合调味料等。

就拿调味品来说,相对于粮油产业,这一市场的发挥空间更大且品类多元化,金龙鱼可以利用自身已有的品牌影响和渠道能力,去切进市场分一杯羹,利于其提升营收,进而巩固市场份额。

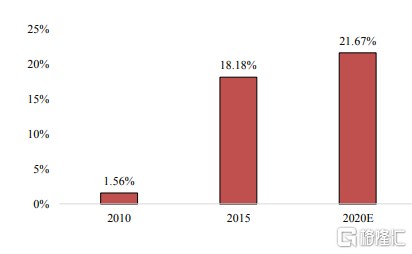

2010/2015/2020E 中国复合调味品占调味品市场份额

数据来源:浙商证券

“ 公司调味品领域并没有要超过海天的计划,因为海天在现有市场上已经建立并占据了巨大的市场份额....但我们相信,我们的优质产品可以在调味品市场上占据一席之地。”——金龙鱼

当然,随着金龙鱼的深入布局,也会在一定程度上加剧市场竞争,而虽说市场对金龙鱼具备的头部效应有所期待,但目前来看,其还在构建中的调味品产品线并不能与中炬高新、海天味业等去抗衡。

食品饮料股再受资金偏爱

而除去基本面以及公司战略方向带来的利好之外,包括金龙鱼在内的食品股近期大涨的原因还是在于“资金抱团”的效应。

虽说疫情在前期使得多数行业受到重挫,但疫情以来,遵循“民以食为天”逻辑,食品饮料行业具备较高的抗风险能力,对复工复产反应较快,使得市场投资者加强了对这一板块的业绩和估值方面的积极预期。

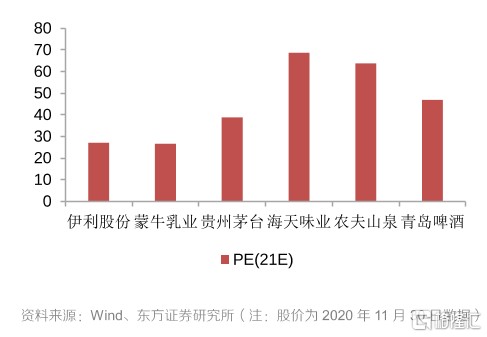

无论是海天味业的估值从年初的50倍PE增至接近百倍PE,还是金龙鱼从34倍PE升至60倍PE,都可以看出,食品板块整体受到了资金的热捧,且涨幅惊人。

食品饮料子板块龙头PE估值情况

数据来源:东方证券

虽说9月后食品饮料板块出现了持续性的分化,但融资盘的加仓行为依旧不断。

9月以来,融资盘净买入食品饮料行业金额达到56亿元,买入金额位居申万28个大类行业第五;且此前申万食品饮料行业融资余额达到506亿元,创出年内新高。

尤其是在12月大盘出现下调性震荡之时,由于食品股的成长性逻辑相对坚定,具有向上修补的需求,市场投资者习惯于钟情于此,资金便纷纷投向防御性强的品种。

以上一周(12月7日~12月11日)为例,沪深两市主力资金全周累计净流出2060.09亿元,其中在28个申万一级行业里,食品饮料行业全周逆市净流入67.76亿元居首,周涨幅1.19%。

再加上年末已至,基于节日效应叠加成本涨价预期,不少子行业提价也逐一落地,稳固了食品饮料作为大消费板块的上涨预期,这也就是为何近期食品股逆市上涨,表现积极的原因。

结语

对于金龙鱼来说,作为一个长期布局传统产业的企业,登陆以科技创新为主基调的创业板本就耐人寻味,如今市场对其存有期待,但更多的是基于头部效应的光环,毕竟其拥有占优的品牌、渠道、规模优势。但随着市场预期的提前消化利好不再,如何在这一高估值下去维持业务的成长性才是关键。

其所在的食品饮料板块也是如此。近期市场资金对“五美”品种(美食、美容、美景、医美、美酒)不断投向橄榄枝,其中,食品饮料股的涨势也较为高昂,但还是那句话,随着估值不断接近高位,短期内涨势过于积极存有明显的波动风险,虽说食品板块,尤其是子行业细分龙头效应在长期具备积极态势,但仍需警惕回调盘整。