一个没有被关注的IGBT标的,是否能有翻倍的机会?

这几周,关于8英寸晶圆紧张的新闻频频出现。国际大厂的罢工,国内外龙头企业宣布涨价、扩产等消息都在放大市场对其的关注度。二级市场的反应得到充分验证,晶圆厂、封测厂、MOS器件,IGBT轮番表演。直到今天上午,才遭遇了集体杀跌,但是港股有一家公司正在从底部冒出来,这家公司有什么特别之处呢?

先来看下整个IGBT行业未来有什么机会

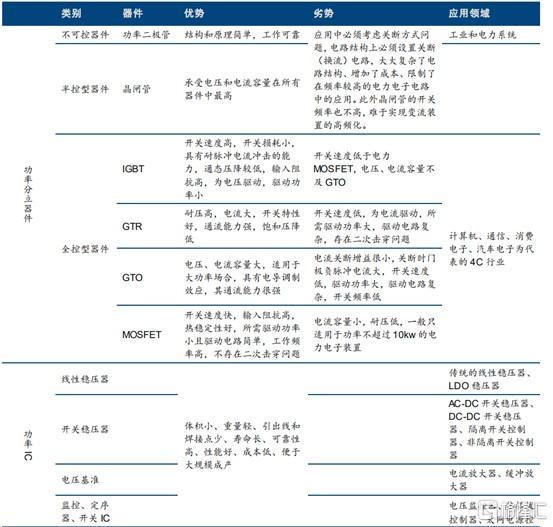

IGBT是功率器件的一种,主要功能是实现直流电和交流电之间的转换。其应用领域主要包括工业,汽车,通信,消费电子,主要电压范围在600V-1200V之间。如果要分的更细一点,主要为三个领域:

低压领域:变频白色家电,冰箱空调等。汽车方面提高燃料效率,工业领域则受益于5G基站,人工智能等。

中压领域:新能源并网逐步加强,工业逆变焊机,逆变频器需求升温。

高压领域:轨道交通及电网传输。

IGBT产生最大的效果就是节能环保。传统的功率半导体损耗大,需要多个器件才能达到电能转换的效果。IGBT通过调节电机的转速来提升能源转换效率,起到节能的作用。

来源:电力电子技术馆

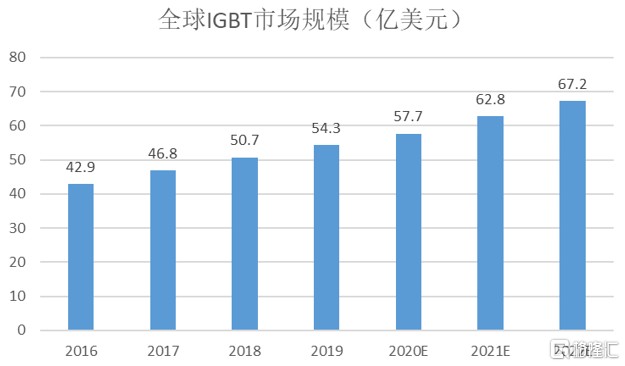

目前,全球IGBT市场保持较为稳定增长。2017年全球IGBT的市场规模为46.8亿美元较2016年上涨9.09%,预计未来IGBT市场规模将持续增长,到2022年世界IGBT市场规模将达到67.2亿美金,年复合增长率达维持在7%-9%之间。

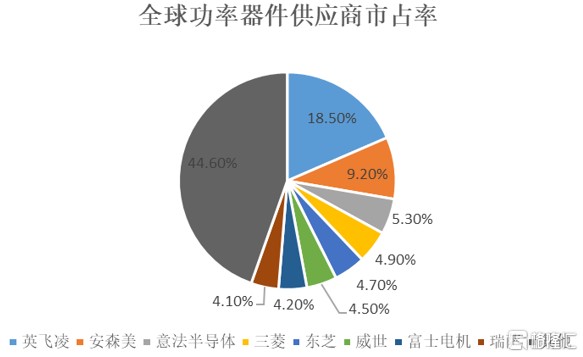

近两年,国内在IGBT行业应用上取得了较大的突破,尤其是在新能源领域上已赶超日本和德国。但在IGBT芯片设计制造、模块封装、封装测试等IGBT产业核心技术上,中国IGBT产业相关厂商与日本三菱电机和德国英飞凌厂商仍有明显的差距。

不过在“工业4.0”和“中国制造2025”的背景下,各种涉及到电的场合都离不开以IGBT为核心的电力电子技术的应用,从而推动了中国IGBT行业的发展,驱使本土企业加大了在IGBT产品领域的投入与研发。

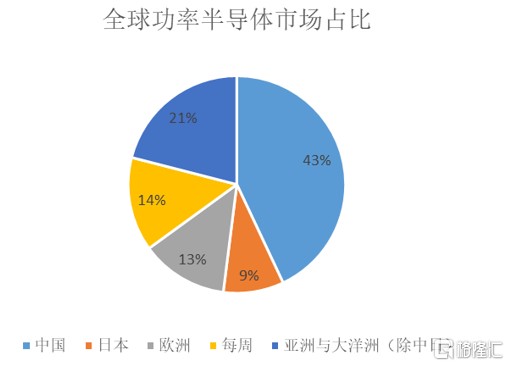

并且,中国功率半导体需求量世界第一。总需求为世界总需求量的43%,随着国内环保意识的增强与节能要求的提升,对功率半导体器件的需求也将进一步扩大。

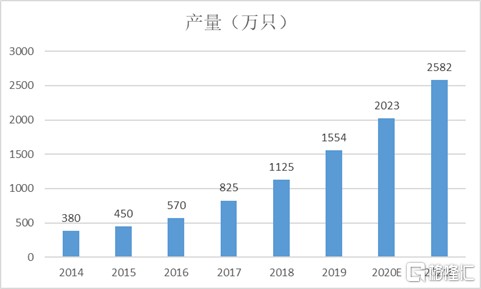

据统计,国内IGBT产品产量从2014年的380万只增长到了2018年的1,125万只,年复合增长率为31.2%。国内本土IGBT企业加大在产业链上中游的投资及国外IGBT上游企业陆续在中国本土建立晶圆厂的趋势影响下,中国IGBT行业的市场化进程将不断推进。中国IGBT行业产业链有望持续完善,IGBT技术水平将不断革新,中国IGBT行业产量有望进一步提升,预计到2021年IGBT产品产量达到2582万只。

直接看下游应用有哪些催化:

一、军用功率半导体加快国产化进程

当前我军的信息化建设以技术革命为主导,重点发展信息化武器装备,核心在于装备的电子化和计算机化。GBT等功率半导体是军、民领域重要的基础器件,无论从国家信息安全还是市场空间角度,其国产化都将是国家重点投入推广的方向。

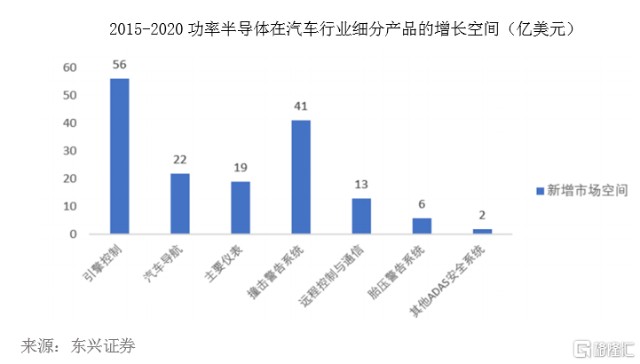

二、新能源汽车成为功率半导体市场增长最大原动力

新能源车所需的功率半导体比传统汽车大很多。混合动力汽车功率半导体器件占比约为40%,而纯电动汽车功率器件占比则超过50%。

随着汽车电动化和智能化的推进,未来半导体在安全系统模块中的用量将会显着增加,预计占比将从2015年的17%提升至2020年的24%;而动力传动模块、驾驶信息模块和底盘模块的半导体用量占比基本维持不变,2020年分别为22%、21%、10%;车身模块的半导体用量占比下降明显,从2015年的28%下降至2020年的24%。

而在功率器件当中,IGBT模块相当于汽车动力系统的“CPU”,其成本约占电机驱动系统成本的一半,而电机驱动系统占整车成本的15-20%,也就是说IGBT约占整车成本的7.5%-10%,是除电池之外成本第二高的元件。

IGBT主要用在高电压环境的电力驱动系统,以特斯拉为例,双电机全驱动版中后电机用到96个IGBT管,前电机36个,累计使用个132个IGBT管;三相交流异步电机,每相用28个IGBT,累计84个,其他电机12个IGBT,共用到96个IGBT。每个单管的价格大约4-5美元,单车IGBT成本大约480-660美元。

三、5G发展推动通信领域IGBT高速成长

通信基站建设对半导体需求量最大,超过了总体的50%,换机,路由器,光端机,及供电系统中的逆变器和整流器也对功率半导体有着广泛的应用。

5G的高流量数据处理系统使得基站电源消耗量是4G基站的3倍,提升了原有的电源管理要求也直接增大了单个基站对对功率器件的需求。因此,仅在5G基站建设方面就会对功率半导体市场增长注入极大的增长动力。

回到近期缺货事件上,台积电、联电、世界先进等8寸晶圆代工厂产能供不应求,不少IC设计厂商已经开始预定2021年的产能,部分长单甚至下到了2021年第二季度。日月光已宣布2021年Q1封测价格调涨5~10%。安森美、安世半导体等厂商交期均处于延长趋势。

随着半导体产业链缺货、涨价行情在8寸晶圆制造、封测以及MCU、功率半导体等产业链环节逐步蔓延,消费电子、汽车电子等终端应用市场对于相关服务和产品的市场需求有望持续提升,进而有助于加速本土厂商导入相关半导体供应链,同时涨价也有助于提升相关半导体产业链公司的盈利能力。可以说当前时点国内厂商仍然具备国产替代机会。

开头说了今天A股半导体的盘面有点炸,一致性太强了,估计里面的资金都是一伙人,短期砸一波。但是港股有一家IGBT公司没怎么涨过,目前股价也是从底部区域抬高。这家公司就是中车时代电气(03898.HK)。

株洲中车时代电气全资子公司,中车时代半导体公司是我国唯一一家全面掌握晶闸管、整流管、IGCT(集成门极换流晶闸管)、IGBT(绝缘栅双极晶体管)、SiC(碳化硅)器件及功率组件全套技术的厂家,能为用户提供系统解决方案。拥有国内首条,全球第二条8英寸IGBT芯片线。

中车时代电气于2008年进入IGBT业务,2014年生产出第一个分立器件,公司也是目前在3300-6500V领域国内唯一的制造商。基于其3300V分立器件和模块,时代电气的IGBT产品最早应用于大功率机车,而且公司IGBT产品还进入了中国国家电网的UHVDC(超高压直流)项目、印度的机车市场和俄罗斯的分立器件市场。

早在08年金融危机的时候,中车时代电气的前身南车时代电气就收购了加拿大丹尼克斯75%股权,之后中车成为了亚洲最大的功率半导体制造基地。当时丹尼克斯为全球排名第六的功率半导体企业。去年,中车时代全面收购丹尼克斯。

今年十一月,公司发布公告拟发行A股登陆科创板,有望成为首家A+H上市株企。

本次A股的计划发行规模为不超过2.41亿股,不超过完成后总股本的17%,拟募集资金77.67亿元,分别投向轨交牵引网络技术及系统研发应用项目(20.96亿元)、轨交智慧路局和智慧城轨关键技术及系统研发应用项目(10.71亿元)、新产业先进技术研发应用项目(8.69亿元)、新型轨道工程机械研发及制造平台建设项目(8亿元)、创新实验平台建设工程项目(9.31亿元)和补充流动资金(20亿元),在公司已经大力投入半导体业务的基础上,进一步加码其他业务的升级转型与协同布局。

并且,公司董事会同时公布了A股发行后,为期三年的稳定A股股价预案和A股股东分红回报规划的决议公司计划每年以现金方式分配不少于当年可供分配利润的20%,三年累计现金分红不少于年均可分配利润的60%。

参考近期其他H股回A筹备科创板上市的情况,此次公司拟登陆科创板将会带来两点主要影响:

参考科创板整体的估值水平和市场风格,公司若成功完成科创板上市将有望带动H股估值回升;

如果此次A股发行完成后,公司将实现A+H双平台布局,融资能力有望进一步提升,不断升级的产品技术平台、持续扩展的业务布局以及充裕的在手现金,预计可支撑公司在未来一段时间持续推进业务转型与升级,实现长期稳健增长。

本月7号,公司召开临时股东大会,届时科创上市正式敲定。

当前时点公司会不会走出一波超预期的表现,咱们拭目以待!