六大行“叫停”靠档计息!产品持有者如何降低损失?专家支招看过来

临近年底,银行存款业务突发变动。六大国有行同日发布公告,“叫停”靠档计息产品。

据业内人士分析,此次清存的背景正是由于3月央行下发的通知,而后疫情时代,商业银行的流动性或面临压力,因此先从存量动刀子。而民营银行相比大行更依赖创新存款,或有流动性风险,所以大行先行作表率。

颤颤巍巍地熬了一年后,靠档计息产品终于迎来了终点。

12月14日,工农中建交邮六大国有银行同日发布公告,“叫停”靠档计息产品。

记者注意到,去年年底,就有消息称,监管部门窗口指导在全国范围内叫停靠档计息产品。8月,亿联银行放出风声,调研客户对于清退靠档计息产品的反应。

靠档计息产品为何成为围剿对象?产品持有者如何避免损失?

六大行同日出手

那什么是“靠档计息”呢?

“比如有个产品定期为2年,但是客户在存满3个月、半年、或者一年的时候提前拿走,存满不同的‘档’就有不同的利息。”某国有大行客户经理告诉记者:“如果是买普通存款的话,提前支取都是按活期算,靠档计息对客户更‘友好’一点。”

而就在12月14日,六大行齐发公告“打破美梦”,表示自2021年1月1日起,提前支取靠档计息的个人大额存单、(定期)存款等产品,计息方式由靠档计息调整为按照支取日活期存款挂牌利率计息。

六大行所公告的内容类似,工商银行涉及到的相关产品包括提前支取靠档计息的个人大额存单、节节高、拥军宝和工行定存产品;农行涉及到的有提前支取分段/靠档计息的个人存款产品(包括个人大额存单、定利盈、整存整取定期存款等);中行涉及到的产品包括提前支取靠档计息的个人大额存单、人民币定利多和中银步步高(定期)存款产品;建行涉及到的产品包括“提前支取、靠档计息”的个人大额存单、惠存通(含个人人民币特色储蓄)等产品;交行涉及到的包括具有提前支取靠档计息功能的大额存单、“超享存”和“智慧定期”等人民币定期存款产品;此外,邮储银行涉及到的产品包括“提前支取、靠档计息”的邮利丰存款产品。

六大行均表示,自2021年1月1日起,调整提前支取时适用的计息规则。调整方式为:

如在调整日(含)后提前支取,将按照支取日工行人民币活期存款挂牌利率计息;

如在调整日(不含)前提前支取,仍按照原方式计息;

如未提前支取,利息不受影响。

“围剿”违规创新

对于原因,六家银行在公告中均表示,“根据中国人民银行关于存款利率和计结息管理的有关规定”。

实际上,靠档计息违反了《储蓄管理条例》中“提前支取按活期计息”的相关规定。早在去年年底,监管通过窗口指导,要求各银行立即停止办理关于定期存款提前支取靠档计息的相关业务,并逐步压缩该类业务存量。今年3月,央行更传递整顿信号,定性了“创新”靠档计息存款产品的不合规性。

由于根据《中国人民央行关于加强存款利率管理的通知》(下称“通知”),银行应严格执行存款利率和计结息管理有关规定,按规定要求整改定期存款提前支取靠档计息等不规范存款“创新”产品。

8月,广发银行发布公告于2020年9月11日终止“定活智能通”及“智能分段计息”业务,预示着靠档计息类存款产品大限已至。

随后9月,北京农商行也跟进,终止该行金色时光悠享C款、悠享C+款业务,于次日起根据已存期限统一结算利息;并将于2021年1月1日起终止金色时光悠享A款、悠享B款业务,终止后不影响原业务产品到期正常支取利息。

“与以往不同的是,此次六大行公告波及到大规模存量。”麻袋研究院研究员苏筱芮表示,此次清存的背景正是由于3月央行下发的通知,而后疫情时代,商业银行的流动性或面临压力,因此先从存量动刀子,而民营银行相比大行更依赖创新存款,或有流动性风险,因此大行先行作表率。

据了解,国有大行揽储方式丰富,且从年初便开始着手清存,因此压力不大。但靠档计息产品是不少中小银行的揽储利器,未来资金渠道变少,负债端或承压。

根据央行发布《增刊——有序推进贷款市场报价利率改革》,截至2020年8月末,不规范的活期存款创新产品较基准日(自律约定生效日,2019年5月17日)压降75%,定期存款提前支取靠档计息产品较基准日(自律约定生效日,2019年12月17日)压降38%,均已超过压降计划,压降效果显着。

“中国人民银行组织利率自律机制发出自律倡议,约定各银行立即停止新办并逐步压降存量不规范的存款创新产品,同时将各金融机构压降计划的执行情况纳入MPA和合格审慎评估考核。”该文写道。

如何减少损失

那么,对于已经买了靠档计息产品的客户而言,这条新规带来的损失是多少呢?

举个例子,比如某产品起投金额为1000元,产品期限为5年,到期利率为6%,但如果在第3年支取可按5%的利率计息,那么利息为(1000*5%)*3=150元,而如今按照新规中要求的活期存款0.3%利率来计息,那么利息为(1000*0.3%)*3=9元。

因此,专家指出两条路,要么客户继续持有,要么赶在新规生效前取出来,转投别的产品。

“需要根据自身的资金需求来看,如果短期用钱,那么及时取;如果短期不用,那么继续持有。”麻袋研究院研究员苏筱芮对《国际金融报》记者指出。

苏筱芮表示,对于中小银行来说,一方面企图留住客户,另一方面在资本补充的渠道上显着不如大行,所以如果没有强制要求的话他们不会主动驱赶存量,因此建议客户多方关注,及时通过各种银行网站、手机App了解最新规则。

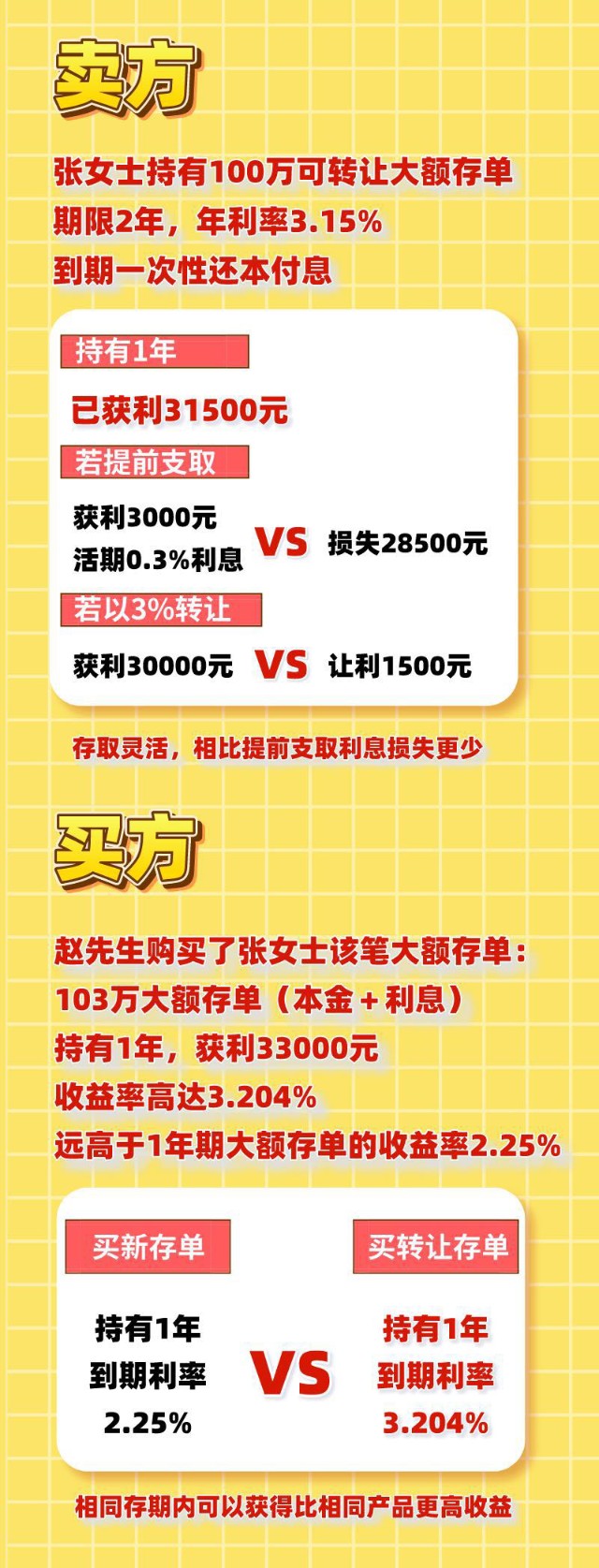

此外,不少银行还玩起了大额存单新玩法,比如工行推出可转让大额存单,当需要提前支取而不想按活期计息的话,可通过网上银行平台进行转让,相比提前支取利息损失更少,且符合转让规则的话没有次数限制。

记者 曹韵仪

记者 曹韵仪

编辑 陈偲

责任编辑 白岩冰

点亮“在看”,你最好看! (*3)