「物管动态」小型物管企业搭末班车,禹佳生活喜上眉梢?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

地产商禹洲集团(01628-HK)管理层在4个月前就有计划分拆旗下物管板块的禹佳生活服务(以下简称“禹佳生活”)跟随潮流在香港上市。

2020年即将过去,禹佳生活终于在12月11月向港交所递交了招股申请书,试图搭上末班车。若成功通过港交所聆讯,禹佳生活将是今年以来第17家在香港上市的物业管理企业。

与众多物管公司上市募集资金用途一样,禹佳生活计划将募资额用于对外收并购扩大业务规模,发展增值服务,以及升级集成化运营及管理系统等。

禹佳生活在2019年及2020年综合实力排名的物业服务百强企业排行榜中均名列第36位,但今年上半年在管建筑面积仅1300多万平方米,在已上市的物管企业中甚至不到排名第18名的正荣服务(06958-HK)在管面积的一半,因此也只能称得上小型物业管理企业。此次计划赴港上市融资,禹佳生活就是借力资本市场实现规模和业务的双线扩张,以提升其市场份额。

“拼爹”也要靠自己

近日,禹洲集团正式晋级“千亿俱乐部”,实现了2017年提出的三年冲击千亿的目标。

在“老爹”禹洲集团的照顾下,禹佳生活在禹洲集团高成长的销售数据下亦实现了业绩的高增长。2019年,禹佳生活营收5.44亿元(人民币,下同),三年复合增长率为33.5%;净利润为6533.8万元,三年复合增长率66.2%。2020年上半年,公司营收及净利润分别为2.75亿元及3718.5万元,分别同比增长15.3%和42.6%。

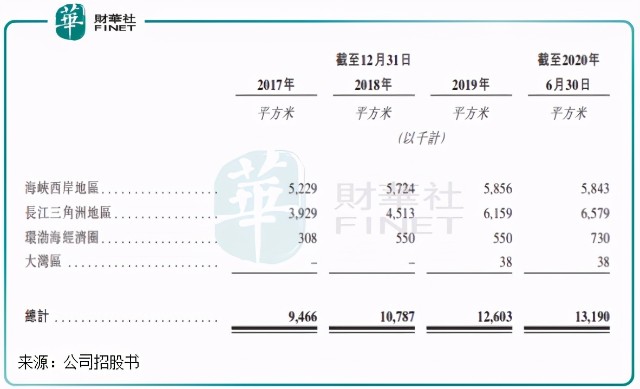

禹佳生活的业务覆盖范围与禹洲集团扩张版图一致,2017年禹佳生活有高达96.3%的收入均是来自海峡西岸地区和长三角地区。此后逐渐向环渤海经济圈、大湾区和华中及西南地区扩张,2020年上半年有13.8%的收入在海峡西岸地区和长三角地区之外。

但禹佳生活的区域性质还是相当明显,大部分项目还是在其大本营地区。

为了到香港上市,禹洲集团在今年8月将禹佳生活独立出来。完成重组后,禹州集团董事长林龙安及妻子郭英兰分别间接持有禹佳生活26.5%及36.41%股份。

独立自主前夕的7月,禹佳生活才开始依靠自己能力跟外界做生意,以管理独立第三方物业开发商开发的物业。7月10日,禹佳生活以2450万元收购舟山星城70%股权,由此获得了260万平方米的在管建筑面积。虽然舟山星城規模小且在高成本下2019年并无盈利,但对于禹佳生活来说,是迈开自力更生的关键一步。

所以可以看到,今年上半年独立第三方的物业开发项目收入仅为53.7万元,占总营收比重为0.3%。也就是说,禹佳生活上半年对母公司的营收依赖接近100%,在对母公司的依赖的所有上市物业管理企业中是最高的。

铁打也需要自身硬,要证明自己,禹佳生活还得多磨炼硬功夫。不过,在物管时代,靠爹并不可耻,有强大的爹也意味着成长的确定性更强。一般情况下,地产开发商的土储面积规模不小,那其物管板块也有不错的发展空间。

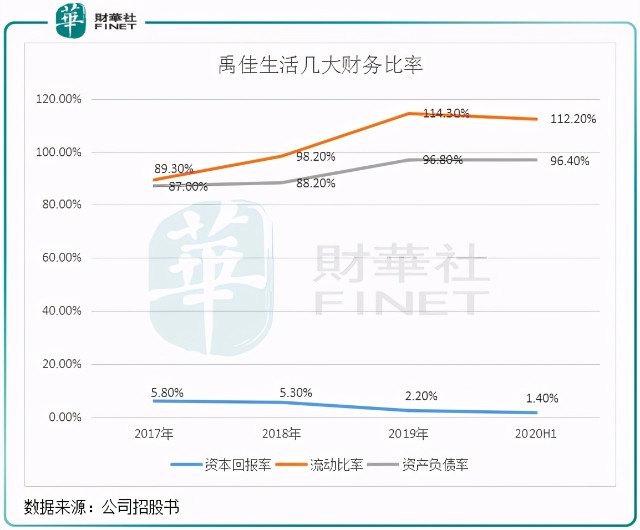

负债率高达96.4%

从几大主要财务比率看,禹佳生活的资产状况整体并不太好。

资本回报率方面,禹佳生活逐年下滑,到了2020年上半年仅为1.4%。与低资本回报率不同,禹佳生活资产负债率则高得离奇,2017年以来均高于86%,今年上半年更是达到96.4%的高位。

造成高负债的原因,主要是因为禹佳生活应付款联方款项较高。其中,2019年应付款联方款项高达38.64亿元,同比飙升8.3倍;2020年上半年进一步增至43.13亿元。而应收关联方的款项亦同时增长,2020年上半年为48.96亿元。

应付款联方款项较高,是因为禹佳生活过去几年来使用部分应付关联方款项购买了非流动资产。当禹佳生活是禹洲集团的一部分时,应付款联方款项是根据内部资金管理和分配安排向关联方垫付或收取的资金。关联方的所有非贸易应付款项均为无息贷款。

但今年上半年接近50亿的流动负债,对比54.4亿的流动资产,禹佳生活整体上的债务压力还是较高,今年10月底流动负债净额高达12.59亿。对于手头现金流只有1.21亿的禹佳生活来说,未来的流动资金、支付贸易及其他应付款项、资本开支计划及到期偿还未清偿债务责任等该如何去解决?这是令公司管理层头疼的问题。

外拓速度有待提升

与很多主打深耕区域的物管企业不同,禹佳生活招股书中没有重点提到“深耕”二字,其发展理念则是“进入一座城,深耕一座城”。

禹佳生活的未来策略是巩固在重点区域的市场地位,并扩大业务运营。

上文提到,禹佳生活2020年上半年有13.8%的收入在海峡西岸地区和长三角地区之外。公司的目标是专注海峡西岸地区和长三角的同时,在四大重点区域(即环渤海经济圈、华中地区、西南地区和大湾区)确立市场地位。

今年上半年,禹佳生活的在管或订约管理项目覆盖了环渤海经济圈的五个城市(即北京、天津、渖阳、青岛及唐山)、华中地区和西南地区的六个城市(即武汉、重庆、成都、郑州、新乡及开封)以及大湾区的两个城市(即深圳和佛山)。

但从物管服务的在管面积看,禹佳生活对外拓展业务的进程并不快。2019年,公司在环渤海经济圈的物业管理分部在管建筑面积停滞不前,大湾区在今年上半年的在管面积也只有3.8万平方米;今年上半年,公司四大重点区域的商业运营在管面积也只有4.5万平方米。

这些四大重点区域的物业管理分部在管面积直到今年上半年也累计只有76.8万平方米,占总在管面积的5.82%。

长三角和海峡西岸地区是众多实力强大的物管企业重点布局的区域,比如中海物业(02669-HK)、绿城服务(02869-HK)等大型物管企业在长三角已布局多年,业务规模较大。

面对强大的竞争者以及不断涌入的新晋,禹佳生活如何继续保持自身优势?

禹佳生活在管面积规模仅有一千余万方,为了在长期市场中保持地位,必须不断拓展市场进一步提升影响力和话语权。但禹佳生活在海峡西岸近几年在管面积和营收方面增长速度欠佳,长三角地区表现尚可。未来也不能单靠长三角地区业务支撑整个公司的发展,如何在长三角以外的城市与更多有资源的本土企业和大品牌物企比拼中继续获得青睐,俘获新的客户,需要禹佳生活经历考验。

作者:覃汉计

编辑:彭尚京