一个月暴涨超30%遭回撤!谁在炒作铁矿石?

近期,最耀眼的大宗商品莫过于黑色系的铁矿石。

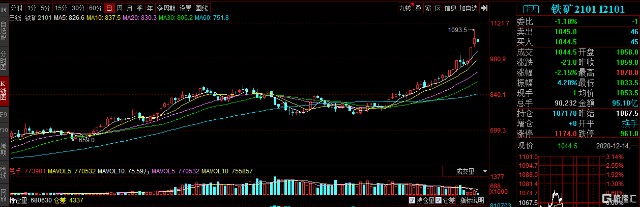

在过去的一个月里,铁矿石价格大涨了超30%,跃过1000元人民币/吨的关口,其期货价格一举创出2013年以来的最高水平。目前铁矿石期货主力合约价格挺在1044.50人民币/吨。

数据来源:同花顺

普氏62%铁矿石价格指数也一度触及160.70美元/吨,涨幅较年初超70%,创出九年以来的新高。

种种迹象表明,铁矿石涨疯了!

铁矿石一涨,钢企纷纷坐不住了,齐声呼吁监管层面采取有效措施,稳住市场价格,以抑制这场看起来十分过热的炒作。毕竟从铁矿石交易层面上看,就铁矿石2105合约成交量达到715.6亿,资金的动作可谓是十分疯狂了。

数据来源:同花顺

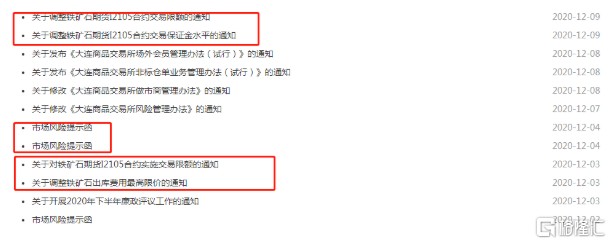

这不,中国大连商品交易所(又称“大商所”)开始出手,近来已频频推出了铁矿石相关监管措施。

12月4日,大商所针对铁矿石发布《市场风险提示函》,提醒客户理性合规参与期货交易;

12月6日,大商所发公告称,将落实“零容忍”要求,启动“五位一体”监管协作机制;

自12月14日交易时起,大商所针对铁矿石期货I2105合约交易限额举措将落地,这是继12月3日后第二次针对该期货合约下达的交易限额令。

图片来源:大商所

而这一系列举措出击的效果还是有的。12月14日,截止收盘,钢铁概念股受到重挫,且今日黑色系期货也纷纷跳水。

数据来源:同花顺

数据来源:同花顺

不得不说,铁矿石的涨价着实令人倍感压力,不止是钢企,而是对于整个中国市场而言也是一件大事。

供需变化的助推

首先,究及本次铁矿石价格上涨的原因,主要是基于市场炒作下供需端的变化所致。

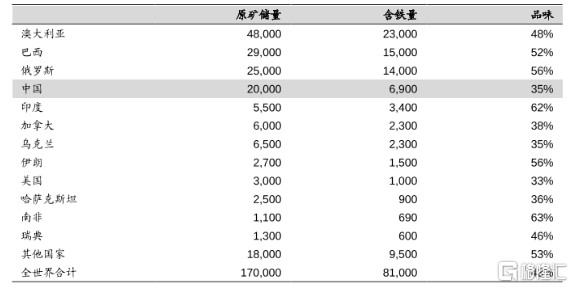

众所周知,由于需求量大,铁矿石是我国进口量最多的商品之一,对外依赖度较高。2019年我国累计进口铁矿石10.68亿吨,价值高达1014.6亿美元,对外依存度超过80%,这一数据大于我国原油对外依存度(70%)。

虽说我国铁矿石储量较为丰富,但是由于我国铁矿大多需要打井探至地下采掘,在一定程度上开发利用率不高,生产成本较高。

不同于澳大利亚、巴西等地的相关资源主要集中于地表,开采难度较小,且运输成本低,它们作为主要铁矿石出口国一直是我国的进口渠道,其中,澳大利亚的占比达到七成。

“今年前10月中国进口铁矿石同比增11.2%,连续5个月铁矿石进口量均突破1亿吨以上,进口均价也同比涨3.8%。”——公开数据

全球主要国家矿石储量以及品味

数据来源:萝卜投研

基于此,来自两地的“四大矿山”(巴西淡水河谷、澳大利亚力拓、必和必拓以及FMG公司)在一定程度上垄断了全球的铁矿石供应,其铁矿石产量占比全球的份额接近60%,拥有当仁不让的行业定价权。

“四大矿山”的投产计划

数据来源:萝卜投研

由于我国铁矿石严重依赖进口,可以说常常在价格battle上吃了不少亏,进而也使得产能过剩的下游钢铁制造业盈利承压。毕竟就整个钢铁产业链来说,上游的铁矿石和焦煤生产商可以尝到的甜头占大比例,这也是近年来我国钢企业绩颓靡不振的主要原因。

在近期的供求方面,一般来说,铁矿石的生产以及运输本就受飓风等极端天气影响而反应较大,而随着新冠疫情肆虐全球,为更好的进行防疫,叠加受到罢工等影响的淡水河谷等地更是下调了年度产量(由之前的3.1亿吨下调至3-3.05亿吨),使得发运量水平较低,在一定程度上导致了供给不足。

更为重要的是,在当前国际宏观环境充满不确定性的时期,近期中澳关系的紧张也使得铁矿石等大宗商品的进出口形势存有了一定的消极预期,在一定程度上拉高了铁矿石的交易价格。

数据显示,11月澳大利亚和巴西两国的铁矿石周度发运量均值为2210.90万吨,环比下降7.89%,同比下降3.82%。同时,11月我国铁矿石进口量为9815万吨,环比下降8.1%,这是今年6月以来月度进口量首次降至1亿吨以下。

另外,在需求方面,由于我国疫情最早得到受控,复工复产平稳步入正轨,尤其是在新基建的驱动之下,前10月国内制造业采购经理指数(PMI)凭借52.1%创出三年以来的新高,使得铁矿石等原材料补库存需求进一步得到释放;而由于国外高品矿价格飞涨,为减少成本,国内钢企加大对中低品铁矿的采购,充分消耗了港口库存量(截至12月11日,国内45港铁矿石库存总量为12203.2万吨,已经连续6周下降),使得供需缺口进一步扩大,助涨了铁矿石价格。

数据来源:萝卜投研

定价话语权的重要性

整体来说,由于供应端表现疲软,需求端持续旺盛,供不应求的特征越发凸显(高盛预测2021年全球铁矿石市场将出现2800万吨的短缺),铁矿石涨势得到了进一步的支撑。

数据来源:萝卜投研

然而,过度暴涨的铁矿石会使得产业链产生一定的价格恐慌。

毕竟从深层次来看,我国对于铁矿石等大宗商品定价权较为“无力”,无论是“长协定价机制”,还是如今采用的普氏指数定价,这一价格的话语权还是主要掌握在海外大型矿山巨头手中,那么,这便存在矿山因故调高报价进而国际市场铁矿石的定价机制的可能性,无论是过去,还是在现在,我国企业在议价、定价方面都较为被动,而并不利于行业的良性发展。

对此,为了在铁矿石资源安全方面掌握主动权,增强议价权必须是需要提上议程的。

事实上,伴随着供给侧结构性改革,宝钢与武钢正式合并这一事件正式开启了钢铁行业的整合进程,通过去产能等举措,降本增效,有效提升了竞争力水平;同时,在铁矿石期货交易的推出之下,通过引入境外交易者,有助于促进国际铁矿石贸易定价机制的优化完善。

虽说这些举措还不能使得我国在实质上影响铁矿石的定价权,但通过以上的举措可以使得铁矿石的资源安全意识不断加强。

结语

总体来说,我国在铁矿石资源安全的维护上还存有一定的不确定性,尤其是目前我国还未能在这一资源上占有定价权优势,一旦外部供给出现了重大的变动风险,对于我国钢企的冲击可能不止是一星半点,如何增强话语权是当下的重中之重。

更为关键的是,暴涨到暴跌有时间只需要一瞬间。尤其是随着铁矿石价格已经背离供需逻辑,其间的波动风险不容忽视,炒作资金会火热地进来,也会在某一天轰轰烈烈的退出。