森瑞投资林存:为什么医药投资里,我们一直推荐CXO产业

作者 林存

编者按:

格隆汇《私募争鸣》系列,将邀请行业知名头部私募机构来给格隆汇广大会员朋友分享其最新最犀利的观点,希望能帮助广大投资者开拓视野,提供思想的共鸣。本次《私募观点》,我们邀请到了深圳市私募协会副会长、森瑞投资的创始人林存先生。其于2007年创立森瑞投资,公司长期投资于二级市场内的医疗医药个股, 是专注医药医疗行业投资的倡导者与推动者,有格隆汇会员亲切称其为“私募医药一哥”。

经过格隆汇广大会员评选,森瑞投资荣获2020中国最具实力私募基金TOP50。森瑞主要投资范围涵盖A股、港股,管理资产总规模近20亿元,旗下私募基金多年来一直排名行业前列。三年期、当年期业绩在全国私募基金公司中均排20名前后。

正文:

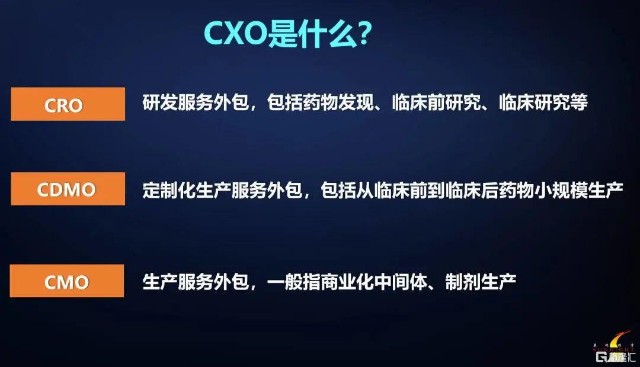

作为一个医药私募基金,近三年里,我们一直强调和推荐一个产业集群,那就是简称"CXO"的医药研发服务和定制化生产领域。

对于一般投资人而言,"CXO"就像一本难懂的天书,远远不比白酒或者互联网产品那么容易近距离接触和直接的获得体验感,因为这是一个TO B的业务模式的领域,是专门为药企提供研发服务为业务。

但这几年里,这个产业的发展如坐火箭一样迅速,几年前很少有人知道谁是药明生物,药名康德,也没多少人仔细看过泰格医药,更不知道什么CRO和CDMO,但是仅仅就这么几年,相关公司平均3-5倍涨幅,整个板块的十余家公司市值已经逼近万亿!

那么,CXO行业的未来还会好吗,市场表现还会更好吗?我们是坚定的投赞成票!理由如下:

1

中国医药创新大潮风起云涌,

历史不容开倒车!

目前,国内在各种研发阶段的创新医药项目,几乎有上千项之多,而且还在不断增加;国家在新药开发的政策引导上,不断给予鼓励与倾斜;药企也充分认识到,不走开发创新药的路,只靠仿制药是死路一条。

所以,CXO产业链,现在景气度非常确定,家家都订单异常饱满,甚至积压订单,都在不断的扩大产能中。

但也有人担心,医保局对部分创新药的价格仍然会严格控费,如PD-1谈判仍然悬而未决,担心过低的谈判结果会严重挫伤药企的开发热情。

但无论如何,药企只能适应环境,只能不断满足市场需要,不断开发新药新产品,才能优胜汰劣。

也许,现在国内的5000家药厂实在是太多了,未来可能只剩500家,或者200家——但那一定是属于不断创新的胜者!

2

国际药企开发需求向中国转移

现在,几乎全球的医药巨头,都在跟中国的CXO公司合作,共同开发新药,这是因为:

1,医药研发,属于非常高的知识密集型产业,对研发人员要求高,在国外医科和生物背景的研究人员劳动力成本巨大,而在中国,相关劳动力成本仍然相对低廉很多,同时供应量充足,中国的工程师红利全球独有。

2,中国临床志愿者更易召集,临床效率更高,中国巨大的人口和市场优势无法替代。

举例拿近几年化学药品创新药的在国内的注册受审的情况看,除了国内自己创新药不断增加,国外企业在国内的提交速度也在加快,这个过程中明显少不了比如像临床CRO这样的需求会大大增加,理论上CXO上的其它环节也是如此。中国的市场诱惑力很大,国际药企在中国的需求也会增加。

3

医药研发外包,

具有旱涝保收的特性

创新药的研发,具有巨大的风险,成功率较低,能有三分之一成功就非常了不起;而周期长,财务确定性低,使得估值难以量化。所以,与其投创新药,不如在眼前CRO是服务性行业,企业帮助药企研发新药,类似“卖水,卖铲子”的研发外包企业,不管创新药是否成功都能先赚取服务费,旱涝保收。

CDMO为企业生产出的产品代工,随着新药在市场上的产品放量,CDMO企业的业绩也会随着呈线性增长,而且同时可以为多家企业代工,相对风险较小。

4

医药研发外包,

是医药领域的科技股

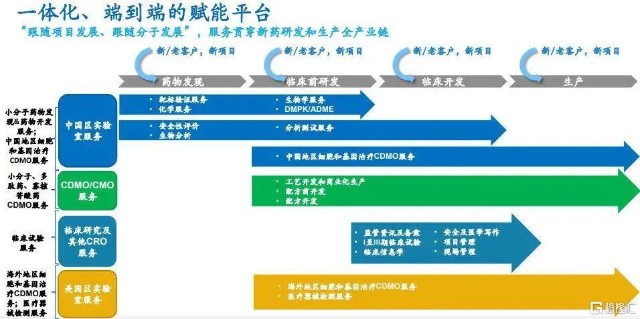

CXO产业链是为了开发新药而产生的特殊产业集群,他天生带有创新属性,而且科技属性更高,有了强力的研发服务赋能,创新药的开发,将少走弯路,提升工艺水平,加快进度和效率,是研发成败的关键环节!从下图中药明康德的企业介绍的业务流程就能很好的反应出,CXO企业虽然是医药行业的服务型企业,但是实际上也是医药产业中的全面科技型企业。

而且随着CXO对新药的参与度不断提升,甚至可能在未来几年,研发服务外包的产业价值,出现高于药企产业价值的情况。甚至可能出现市值万亿级CXO企业的可能!

5

医保改革控费之下的避风港

由于医保局改革政策频出,仿制药倒下了,大部分耗材器械也要集采,IVD受DRGs影响,中成药,部分生物制品(胰岛素、生物类似药等),也在改革的目标范围内。那么究竟还有多少医疗领域不受冲击,或者不直接面对冲击呢?

我们也对泛医药医疗领域做了一个梳理,按板块市值大小依次排列,大致还剩这几个领域:CXO产业链,生物制品(成长激素,二类疫苗),专科医院,美容产品,药房零售等。

而由于CXO板块市值较大,自带科技创新属性,成长性又极佳,预计将长期成为机构的必争之地,长期享受高估值。但需要留意创新药的发展趋势与变化。

最后,对主要CXO、CRO品种的简单梳理。(合规要求下,仅作参考)

第一梯队,药明生物(港股)、泰格医药:

药明生物是药名的大分子事业部,承担大分子生物药物的开发以及生产服务,相比康德显得更性感;泰格则是在临床服务的龙头,其中泰格医药上市8年多涨了45倍,在业务的基础上各项投资做的风生水起,并表利润非常值得跟踪。

第二梯队,药明康德、凯莱英、康龙化成:

药明康德全产业链,行业龙头;凯莱英小分子CDMO龙头;康龙华成研发服务也做的非常好;这几家规模都不小,都很优秀,但是也有点雷同,利于都有往全产业链扩展的意向。

第三梯队,博腾股份、昭衍新药、药石科技、美迪西、睿智医药、博济医药:

这个梯队市值偏小这100-300亿范围,弹性更大,其中昭衍新药安全性评价业务、药石科技的小分子切块业务等比较有特色。