美版“美团”DoorDash上市大涨85.79%,目前尚未盈利

12月9日,美版“美团”DoorDash(DASH.US)美国IPO首日开报163.81美元,较发行价涨60.6%,最终收盘涨幅85.79%,报189.51美元,市值迈过600亿美元大关。

DoorDash美国IPO定价为每股102美元,总共发行3300万股。

据悉,DoorDash估值近2年一路飙升,2018年估值仅为14亿美元,今年早些时候估值飙涨至150亿美元,现以IPO发行价计算,其估值约为390亿美元。

另据招股书显示,目前持股份额超5%的机构前三分别是:软银、红杉、GIC,分别占发行前A类股24.9%、20.4%和10.5%。

1、长江后浪推前浪

DoorDash的三位创始人是华人,于2013年7月创立,其总部位于美国加州旧金山。

据悉三名创始人徐迅、Andy Fang和Stanley Tang是在一家甜品店得到的创业灵感。那天,甜品店老板向他们展示了一沓她做不了的外卖订单,需求还没有高到聘请专职送货员的程度,但她又难以自行派送所有订单。三人听到了许多甜品店老板一样的故事,于是思考着如何用科技帮助小企业。如今,DoorDash的业务增长迅速,遍及美国以及加拿大和澳大利亚。

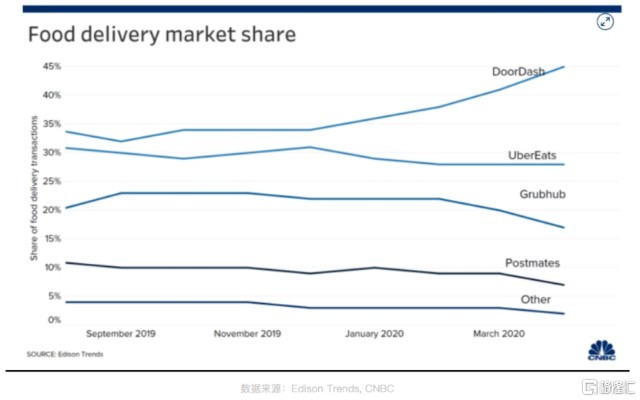

美国外卖市场现阶段占据主要市场份额的四家公司:DoorDash(成立于2013年)、Grubhub(成立于2004年)、Uber Eats(成立于2016年)、Postmates(成立于2011年)。

根据招股书数据显示,DoorDash已成为美国市场占有第一的外卖配送平台。按照2020年对总销售额计算,DoorDash累计占据50%的市场份额,以绝对优势稳居第一,相比之下,其竞争对手、昔日的美国外卖龙头 GrubHub 仅有 16%,Uber Eats市占率为26%,以及市占率7%的Postmates等其他玩家。

成立仅仅六年时间的DoorDash,打败了成立了十六年之久的老大哥GrubHub。

中国外卖行业形成两强争霸的格局,这基本意味着外卖行业结束混战,进入成熟阶段。相比较而言,美国的外卖市场变幻莫测。总体而言来说:四强争霸,江山易主。

Grubhub是一家纽交所上市公司,也是美国历史最悠久的大型食品配送公司,其外卖模式,本质在于提供一个平台,撮合商家和顾客。GrubHub通过地推,吸引商家入驻平台,顾客在app或网站上选择餐厅下单,商家自行配送,GrubHub从用户付费中抽取佣金。这是外卖的旧模式。

换而言之无统一配送。

这意味着平台缺乏粘性与护城河,商家配送无标准化流程,用户无法实时了解配送状态。当然这个打法的好处也显而易见,那就是没有骑手这个大额支出,甩掉这个不经济的包袱,盈利自然不在话下。

因此,当统一配送打法兴起之后,GrubHub遭遇了严重挑战,为了应对危机后期也不得不进行了妥协,在高线城市采用统一调配打法,而在低线城市仍然采用无统一配送打法,这么一来成本激增导致盈利能力大幅下降。

尽管GrubHub调整了打法,但大势已去。

2、万亿市值,资本市场的“畅想”

Doordash与国内“饿了么”“美团”方法的如出一辙。通过算法由就近骑手接单完成配送,这样统一调配打法攻城略地,凭借先发优势逐步蚕食了GrubHub的市场份额。最终Doordash稳坐美国外卖龙头第一宝座,如今IPO,借助资本市场的力量,龙头地位也必将更加结实。

目前,其总市值达602亿美元,近4000亿人民币,这几乎复刻了2018年美团在港交所上市时的成绩,而后者现已逼近2万亿港币市值。实际上,市场的确寄希望于DoorDash能复制美团的成功。

回顾中国的外卖配送平台的历史,烧钱补贴、行业洗牌、最后胜者为王,实现盈利。美国的外卖配送市场也同样如此。盈利是最后的外卖配送平台的“成人礼”,标志着企业新的增长篇章。DoorDash仍在亏损,2020年前三季度的净亏损为1.49亿美元。

长坡厚雪。长坡是行业的空间,厚雪是公司越滚越大的盈利模式,根据Statista的数据显示,美国的外卖渗透率为12.5%,线上化率约为6%。今年上半年,美国外卖市场的总规模相比去年同期增长了一倍。无论在中国或者美国,外卖配送市场空间都是庞大的。

如今美团已经实现盈利了,并且以惊人的速度成长,股价从今年的3月份到至今已经涨幅高达200%以上。有着如此的成功的参照,资本市场也给予了美版“美团”DoorDash非常慷慨的涨幅。美国市场的外卖大战方兴未艾,尽管与对手已经拉开一段距离,但就此断言Doordash可“安枕无忧”还维持尚早。随着Uber Eats与Postmates联手,Just Eat Takeaway收购了Grubhub, DoorDash排位战才刚刚拉开。