格力4日跌幅9%,市场在担忧什么?

上周三(12月2日),格力电器股价创下历史新高69.79元/股。相较同行业而言,今年格力电器股价表现并不出众,美的年内涨逾50%,海尔智家年涨幅达37%,而格力股价反而下跌。

好不容易创下新高,却连续四日,跌近9%(12.7-12.9),总市值从最高4183亿元回落至3780亿元。

这意味着,长期重仓持有格力的投资者,今年几乎错过了A股结构分化的红利。

(来源:wind)

除格力之外,近期美的集团、海尔智家两大家电龙头也回调较多,美的这周跌逾4%,海尔之家自11月23日最高点30.62元/股后,持续回调近15个百分点。

这很可能与明年业绩预期下调有关。

此前,券商降低对美的明年业绩展望。据Wind一致预测,2020年-2022年,美的营收规模将分别以1.73%、11.3%、9.05%的增速递增;同期,利润增速将分别达到4.61%、14.5%、12.62%。这一业绩数据相比过往的17%,甚至近20%的利润增长来说,逊色许多。

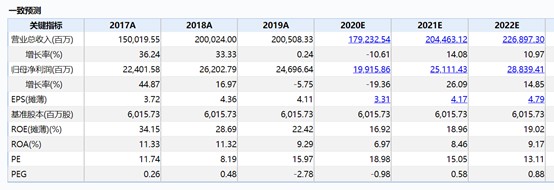

格力方面,尽管券商对其2021年营收预测增长14.08%、利润增长26.09%,但这一数值主要考虑到今年业绩基数较低的情况,也仅回到2019年水平,而并未有所增长。

(图:180天内33家预测机构对格力一致预期,来源:wind)

此外,近期格力有经销商转投友商,也是造成其股价重挫的原因之一。

其实格力的问题,有点老生常谈了。

从大环境来说,空调行业大概率是碰到天花板了。根据奥维云网数据显示,2020年国内空调市场上半年零售量规模为2886万台,同比下降14.3%,零售额规模831亿元,同比下降26.9%。对于空调零售量及零售额下滑,疫情是一部分原因,而更深层次源于国家房地产调控政策缩紧的影响,白电是一个典型的地产后周期行业,2019年开始国家对于地产调控直接导致格力当年营收增速降至0.24%。

(来源:wind)

12月4日,消费品工业司发布最新统计数据:2020年1-10月全国家用电冰箱产量7381.7万台,同比上升4.0%;房间空气调节器产量17046.6万台,同比下降10.7%;家用洗衣机产量6373.8万台,同比增长1.7%。也就是说,今年白电整体较为惨淡。

从格力自身来说,产品单一、渠道布局等一直是被吐槽的地方。

根据2020年三季报显示,格力电器前三季度实现营业收入1274.68亿元,较上年同期下降18.64%;实现净利润137.92亿元,同比大幅下降37.92%。同期,美的集团的营业收入和净利润分别同比下滑1.81%和0.74%。海尔智家的营业收入已经转为增长2.78%,净利润下滑27.8%。

相较于美的、海尔智家,2019年格力的营收中近70%来自空调业务,而美的空调只占营收43%,生活电器占比39%;海尔智家的总营收中空调业务仅占14.6%,最高的电冰箱业务也仅占29.9%,业务相对多元化。

而空调业务是格力的命脉,但就在今年上半年,美的在空调上的收入高达640亿元,首次超过格力空调413亿元的营收,这意味着,格力空调一哥的头衔终被抢走。不免,令人对其依赖空调业务感到担忧。

其实,格力的产品并不单一,小到取暖器、电饭煲、加湿器、电风扇,大到冰箱、洗衣机、热水器等其均有布局,只是格力对其空调业务宣传至极,而消费者对其印象也变得固化了,认为格力只做空调。

因此,这一营收结构使得格力在2020年新冠疫情面前略显单薄。

与经销商深度绑定,是格力几十年来能够在空调领域屹立不倒的重要原因。

2017年以前,格力主要依靠“自建渠道”,拥有23家区域性销售公司和各级经销商,从区域销售公司付款拿货,再以统一价格批发给下一级经销商,区域销售公司还负责对区内价格体系的监控,格力对其渠道把控能力极强。这也是为什么格力空调毛利能维持较高水平的原因。

但是,随着近年来互联网发展,线上渠道逐渐打开,尤其在疫情之下,线上销售占据重要地位。据奥维云网数据,我国空调线上渠道销售占比从2016年的15%上升至2019年的35%。

对比美的,格力在线上布局相对滞后。早在2015年,美的就在各大网上平台开设旗舰店,并搭建了数据系统美云销、以及物流系统的安得物流。

后知后觉的格力在近两年才开始追赶,董明珠承认道:“不瞒大家说,我们的渠道(变革)是晚了一点,近年有种养尊处优的感觉,我们放松了警惕。分管销售的老总也换了两个,现在我自己亲自抓销售,又把它捡了回来。”

今年以来,董小姐多次亲自直播卖货,并直言“把直播常态化”。

但要知道,侧重线上销售,无疑动了经销商们的奶酪,作为股东的经销商恐怕不会坐视不理,甚至出现经销商转投友商的情况。前十大股东中,格力在全国的区域经销商——河北京海担保投资有限公司持股8.2%,位列第三大股东。

从依赖经销商,到积极拥抱线上,格力的渠道变革岂非易事,在其背后更是格力与经销商之间的博弈。这是一场潜在的风险也是格力破釜沉舟的契机。

(来源:wind)