汇丰前海:给予君实生物(1877.HK)“买入”评级,目标价66.0港元

本文来自:汇丰前海

证券分析师:杨玉琼S1700520030003

评级:买入

目标价66.0港元

近日,汇丰前海发布了关于中国生物科技行业的深度研究报告《深度聚焦:中国生物科技行业:中国企业领军国内PD-(L)1新兴肿瘤免疫市场》,认为PD-(L)1具有巨大的国内市场空间,是国内生物科技企业向平台型药企转型的良机。同日发布《中国生物科技行业:首次覆盖:肿瘤新药领域的三家领军企业》给予君实生物“买入”评级,目标价66.0港元。

汇丰前海研报精要如下:

汇丰前海认为君实生物已经转型为生物药平台型企业,拥有处于商业化阶段的主要资产、不断扩大的销售团队、多元化的早期资产组合以及稳健的资产负债表。君实生物当前股价对应13倍的2022年预测市销率,低于国内同业的13倍,也低于全球同业的25倍。当前市场价格并未充分体现君实生物作为一家有望从创新浪潮中受益的生物药企的潜力。

PD-1(包括拓益和潜在的第二代PD-(L)1抗体)增速有望迎头赶上

汇丰前海认为,一批国内龙头生物科技企业已借助PD-(L)1药物上市抓住这一十年一遇的机遇,有望发展为具备从早期药物发现与开发到临床与销售团队搭建的一体化实力的综合性平台型药企,进而充分受益于创新浪潮并进军快速增长的国内外免疫市场。

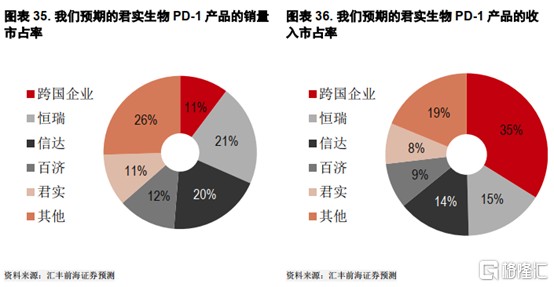

中国拥有巨大的市场潜力,中国接受治疗的患者约为230万人,按平均治疗期7.5个月、国内/进口品牌一代PD-(L)1的月治疗费用分别人民币3,000元/15,000元计算,2028年中国PD-(L)1总市场规模可达人民币800亿元。汇丰前海的预测包括了10%的患者将接受第二代PD-(L)1治疗的假设,同时预计国产第二代PD-(L)1相对于第一代将有150%的溢价。中国企业拥有明确的定价优势,因而获得主要市场份额(89%的销量份额和65%的收入份额)。

预计到2028年,君实生物的PD-1产品在中国PD-(L)1市场的销量份额为11%,收入份额为8%,销售收入将达到65亿元,其中肺癌治疗占34%,小适应症占33%,而肝细胞癌、食管癌和胃癌治疗合计占33%。

主要优势:

(1)拓益是首款上市的国产PD-1抗体,具备明确的先发优势。公司在小适应症领域的独特地位(拓益已获批用于黑色素瘤治疗,在鼻咽癌二线治疗和尿路上皮癌二线治疗方面已提交BLA申请),有助于在2020年国家医保目录调整后避免直接竞争。

(2)广泛覆盖主要适应症(包括EGFR+非小细胞肺癌以及非小细胞肺癌、肝细胞癌辅助治疗等特色适应症),并且在较小的适应症(鼻咽癌、尿路上皮癌等)覆盖中处于领先地位,有望助力拓益在这些适应症获批后系统覆盖目标市场,并在国家医保市场赢得可观的市场份额。

(3)POLARIS-1试验与Keynote-151试验的独立“肩对肩”数据比较显示,拓益可能是更好的PD-(L)1抗体。

(4)拓益用于治疗鼻咽癌获得美国FDA的突破性疗法认定,使得拓益全球上市具有相当高的可见性。预计拓益将于2020年在美国提交BLA申请,并于2021年获批。

汇丰前海认为,目前市场对君实生物的预期过于谨慎,主要原因是与竞争对手相比,拓益收入的短期增速较慢。但是,行业长期竞争格局远未稳定,君实生物凭借完整且具有差异性的适应症覆盖布局,有很多机会在两三年内迎头赶上。

其他后期资产共同推动公司中期增长

修美乐生物类似药(已提交生物制品许可申请(BLA)):君实生物的修美乐生物类似药有望成为国内第五款上市的同类药物,预计到2027年,在百亿元规模的TNFa类药物市场中,修美乐销售额将达到30亿元(2019年销售额约为4.5亿元)。UBP1211的峰值销售额有可能达到2.9亿元。

JS002(PCSK9):已获批适应症包括心血管病高危患者、原发性高脂血症(EHL)以及纯合子家族性高胆固醇血症(HoFH)的预防。预计中国市场潜在规模110亿元,有望成为国内第四款上市的同类药物并带来11亿元峰值销售。

IMP4297(PARP抑制剂):很有希望的癌症治疗靶点,预计君实生物的PARPi将于2023年上市,有望成为国内第五款上市的同类药物,其全球潜在市场规模预计在120亿美元以上,峰值销售额将达到2亿元,有望通过适应症扩展获得极为可观的上行空间。这款药目前处于卵巢癌患者一线维持治疗的III期临床试验阶段,同时也在进行BRCA+卵巢癌后线治疗的II期试验。

JS004(BTLA,全球I期):君实生物的首创(FiC)药物,与PD-(L)1联用治疗癌症具有良好潜力,预计将在2021年上半年公布I期临床试验数据。

JS108(TROP-2 ADC,I期):治疗三阴乳腺癌(TNBC)的靶点新星,预计君实生物有望很快公布安全性数据。

JS016(II期):JS016是一种新型冠状病毒中和抗体,有望为君实生物带来20亿元现金流,其中包括了公布的1000万美元的预付款和2.45亿美元的里程碑付款。

汇丰前海认为市场忽视了君实生物作为平台型生物制药企业的价值。君实生物已建立起一体化研发体系,并拥有强健的资产负债表,能在实现收支平衡前支撑运营。

君实生物未来的核心看点

(1)拓益获批非小细胞肺癌一线治疗和肝细胞癌一线治疗等主要适应症,以及食管鳞状细胞癌一线治疗和胃癌一线治疗数据公布。

(2)2020年下半年和2021年拓益销售迅速放量。

(3)其他研发管线公布数据及获批,如2021年上半年公布BTLA的I期数据、公布Trop-2ADC的安全性数据。

(4)公布潜在的商务拓展(BD)项目。

市场低估了君实生物的潜力

汇丰前海采用DCF模型进行估值,对君实生物进行了估值,认为其长期增长具有可见性。基于5.1%的加权平均资本成本(2.5%的无风险利率、5%的市场风险溢价、基于历史均值的beta系数0.5和4.3%的税后债务成本)以及3.0%的永续增长率(考虑到通胀率以及医疗板块龙头企业的平均增长率),得到目标价66.00港元,隐含58%的上升空间。首次覆盖君实生物,给予买入评级。

DCF模型与可识别资产净现值模型比较:汇丰前海采用净现值模型为君实生物的后期资产估值。模型显示,公司后期资产净现值为282亿元,其中PD-1的净现值为242亿元,处于商业化或后期研发阶段的其余三款产品的净现值为40亿元。剔除后期资产的价值后,汇丰前海基于DCF模型得出的目标价所隐含的平台价值为192亿元,涵盖14种早期临床资产以及丰富的临床前资产。预计君实生物丰富的早期研发管线将驱动公司长期增长。

汇丰前海认为,与同行相比君实生物是一家被低估的市场龙头。君实生物当前股价对应13倍的2022年预测市销率,与国内同行均值(13倍)一致,但远低于全球生物科技同业公司的25倍。考虑到me-too或me-better类药物更高的可见性以及君实生物作为生物药企的巨大潜力以及在商业化领域奋力追赶,汇丰前海认为市场低估了君实生物的潜力。与中国龙头药企当前平均10倍的2022年预测市销率相比,君实生物享有更高估值是合理的,因为在新药放量推动下,公司拥有显着更高的增长率。