祥生控股集团(02599.HK):深耕与扩张并举,后上市时代开启高质量发展之路

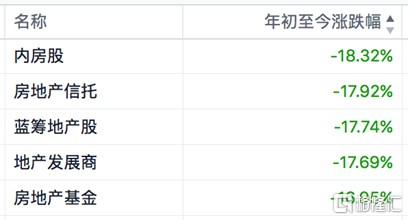

2020年即将接近尾声,盘点这一年来各大板块表现,最为唏嘘的莫过地产行业,根据富途行情数据,内房股及相关地产板块截止目前年度跌幅普遍在17%左右,同期恒生指数年度跌幅则为5%,大幅跑输大盘。

房地产板块成为估值洼地已经是绝大多数机构投资者眼中的共识,从基本面来看,国内地产行业依旧韧性十足。数据显示:1月-11月份百强房企累计全口径销售额11.3万亿元,同比增长10.3%,增速较前值扩大1.3个百分点;11月份当月百强房企全口径销售额1.4万亿元,同比增长20.1%。1月-11月份累计百强房企全口径销售额超千亿元的有32家,较去年同期增长5家。

我们知道今年上半年疫情一度导致停产停工,宏观经济环境承压,房企销售和竣工端受阻,对业绩增长带来压力,但自国内疫情得到基本控制之后,经济快速复苏,房企在销售表现上亦展现出稳健的姿态,同时竣工在下半年的集中释放,也进一步带给市场积极的预期。

不过从政策面来看,房地产三条红线的出炉,在一定程度上带来了负面刺激压制了行业整体估值,在此背景下,我们认为后续有着优质财务基本面和成长性并占据规模优势的企业将获得市场资金青睐。随着板块整体估值回升,这类企业也将大概率收获超额收益。笔者关注到于近期上市的祥生控股集团(02599.HK),公司股价自上市后整体表现平稳,在近期港股新股市场整体波动较大的环境下,市场是否对公司价值存在充分判断,不妨对此具体分析。

1、房企上市审核趋严,祥生快速通关获资本市场认可

近年来受宏观经济下滑以及金融去杠杆等因素影响,房地产行业面临一定的压力,反映在上市层面,监管层对房企的上市审核呈现趋严的态势,这也进一步制约了在资产端表现不佳的房地产企业的融资空间。

上市作为房企融资的重要路径,受制于严苛的规则,其更像一个透视镜和安检仪,能够把房企存在的重要风险点过滤。在此背景下,祥生控股集团能够在短短142天内完成递表到通过聆讯全流程,充分证明了公司经营质量的优良,同时,公司上市后股价表现平稳,亦进一步验证了其得到了市场的充分认可。

在当前整个房地产行业加速分化的大趋势下,优质企业上市获得资本助力,有助于其进一步扩大规模,赢得发展先机,在行业的竞争格局中卡位优势地带,享受行业集中度提升带来的红利。

而这一路径其实在近年来一众上市的千亿房企中亦有充分展现,以正荣地产为例,早在2018年公司还只是以"准千亿"规模的称号上市,虽招股书显示的2017年度合约销售仅为701.5亿元,但上市当年即实现合约销售1080亿元,同比增长54.0%,到2019年,其已经达到1307.1亿元,同比增长21%,考虑到近年来整体楼市调控的压力下,公司的销售增长保持了较高增速,此外,反映在负债端,其净负债率从2017年的183.2%下降到2019年的75.2%,公司步入到高质量发展阶段。而除了正荣地产之外,亦有不少企业沿袭这一路经,从本质上来看,这是企业发展必然经历的一个过程,上市之后,代表着更需要稳健、合规的经营体系,只有不断强化"内功"摆脱过去激进扩张带来的副作用,才有机会更好的应对行业的新常态。

基于此,我们也将不难判定,祥生控股集团在上市后时代,踏入千亿已经让其在激烈的规模战中占据领先优势,享受行业集中度提升的红利,而公司在上市带来的资本、品牌效应等助力之下,也将更有底气和实力应对行业竞争,同时致力于优化经营体系,降低融资成本,提升盈利水平。

综上而言,祥生控股集团的上市不只意味着其得到了市场的认可,更为其未来的发展打开了更大的空间。

2、上市带来融资体系的完善,资产负债表更坚实

在当前金融资产收紧的大背景下,房企融资面临压力,祥生控股集团此次透过港股上市,进一步拓宽了融资渠道,对于改善其融资难度,降低融资成本都将带来积极影响。

不论是从规模还是上市角度而言,其都在一定程度上给房企起到积极"背书"作用,规模占优,企业又在海外资本市场具有融资平台,从根本上而言是企业综合实力的显现,对于企业在获取土储资源、进一步打通融资渠道等都将大有裨益。考虑到目前祥生还只是处在上市初期,叠加整个地产板块低迷行情下降低了市场关注度,在一定程度上压制了公司在资本市场的表现,不过相信后续随着板块行情回暖,市场认知加深,这一局面也将有望被打破,公司迎来价值回归。

从三道红线角度来看,祥生着实不算理想,不过从行业整体来看,祥生所面临的情况并非是行业特例,而是一种普遍存在的现象,这与过去行业追求规模以高杠杆运营的发展路径相匹配。三道红线更大的意义其实是在于指导行业未来的发展趋势。从这点来看,祥生控股集团积极寻求上市,打通融资渠道,降低资金成本,优化资本结构亦体现了其对行业发展趋势的深度把握,公司在上市后时代,也将更注重稳健的扩张速度,保持高质量的经营发展。

当下,尽管规模迅速成长的重要性不言而喻,但整体而言,祥生控股集团的高增长在上市后也将延续,这体现了其成长性,而在融资端的优化,追求高质量发展的路径,则是其在业绩释放上给予的良好预期,对资本市场则意味着布局机会。

3、土储持续夯实稳固未来发展,产品、运营多维发力深挖行业竞争护城河

从长期来看,土储是考量房企发展的核心要素所在,而这不仅是基于土储的"量"同时也在于"质"。就祥生而言,公司有着独特的布局策略,一方面注重区域深耕,夯实固有市场根基,而另一方面不断借助可复制的能力实现区域扩张。公司构建了"1+1+X"扩张策略,在发源地及根据地浙江持续渗透,同时不断辐射泛长三角区域,并进一步在全国范围内瞄准优势经济区域展开布局。透过这一模式,不仅有助于形成区域间的品牌和资源联动,把控成本,强化品质,同时也可以达到快速的复制与输出,确保企业战略布局高质量的落地。

而在这一发展路经中,祥生亦打造了高效率的组织架构和运营机制。公司建立了"集团总部-区域平台-项目集群(含事业部及直管项目)"为主体的2.5级组织管控架构,在高效的管理体系下,不仅提升了企业经营效益,同时也为企业构筑了竞争护城河。在当前整个行业利润下行的大趋势下,从管理上精进挖掘价值点,也将进一步打开企业盈利空间。

此外在产品层面,在行业中打造具有溢价的产品则是提升房企经营效益的一个更为重要的路径所在。伴随消费升级的大背景,市场需求迈向更高层次,激烈的竞争格局下,产品力决定房企能否赢得市场机会的关键,祥生强调匠心质造,不断在产品层面进行迭代创新,除了在产品上的精雕细琢外,公司亦不断强化服务,更多地满足客户对生活、空间和精神文化等多层次的需求。透过为客户提供高质量的产品与服务,其得到市场认可的同时,也获得了企业效益的提升。

可见,不论是从土储、运营、产品等方面而言,祥生均展现具备优势的一面,而这些因素综合在一起确保了其在行业中的竞争能力,同时亦为其高质量发展打下了根基,有助于其在行业中持续拓展市场份额,深度挖掘行业机会和价值。

4、结语

展望后市,房地产行业的机会相对明朗,一方面,板块低迷的估值已经充分体现了市场的悲观预期,而过去房企在销售端保持着稳健表现,基于地产收入确认具有滞后性,而过去两年在房价平稳的大环境,以及龙头房企快速增长的销售表现下,业绩兑现预期下,市场的估值修复将是大概率事件。另一方面,在宏观经济下行压力下,房地产作为经济稳定器仍然将发挥长期作用,在行业政策调控的边际放宽预期下,也将为整个板块估值的抬升带来刺激。作为新上市的房企,祥生的成长性从过往的发展已经得到验证,而上市后也将进一步延续,其在财务端的优化也将进一步增厚利润,打开估值空间。

相关证券:- 祥生控股集团(02599)