高买低卖骚操作,业绩爆亏、现金流稀烂、资产负债表埋雷!

作者 熊大

数据支持 勾股大数据

来源 格隆汇探雷区

经过多年的收购转型,豆神教育目前的主营以教育业务为主,主要分为大语文培训业务和教育信息化业务两个方面,传统的信息安全正逐步被剥离,公司也在今年从原来的立思辰更名为豆神教育。

分拆完信息安全业务相关资产后,豆神教育将正式由“教育与信息安全”双主营业务发展模式全面转型为纯教育业务。

但是,豆神教育最近的一个骚操作也引发了监管关注。

一、高买低卖还附现金业绩补偿

2020年11月17日晚,豆神教育公告全资子公司云安信息拟作价2.5亿元向共青城众智、中电信息、奇安信息及马莉4个交易对手方出售江南信安100%股权,这是豆神教育逐步剥离传统业务的一个动作,然而,江南信安是2015年豆神教育高溢价花了4.04亿收购进来的。

在这一买一卖中,豆神教育亏了1.5亿,这次股权交易的接盘方,分别是共青城众智、中电信息、北京奇安及自然人马莉,其中,共青城众智将受让云安信息46%的股权,是这次交易最大比例的接盘方,共青城众智的股东分别是白锦龙和闫鹏程,双方分别认缴出资82.50%及17.50%,另一接盘方马莉将受让云安信息46%的股权,巧合的是,在2015年,豆神教育以4.04亿收购江南信安100%股权时,就从白锦龙、闫鹏程和马莉这三个原股东手里购买了江南信安合计92.46%股权。

2018年,江南信安出现商誉减值1.82亿,2019年的净利润只有78.25万,2020年前三季度更是亏损410.86万,但神奇的是,这次交易约定了业绩承诺,对赌业绩相当高。根据协议约定,江南信安在2021年至2023年实现的净利润应分别不低于2,700万、3,100万和3,700万,三年累计实现净利润不低于9,500万,如果不能达到约定的业绩目标,将由上市公司进行现金补偿。

既然江南信安的业绩能够在未来保持快速的增长,公司预测2021年至2023年三年时间就能赚近1个亿,那么,豆神教育目前按2.5亿出售是否存在“贱卖”呢?而如果达不到业绩承诺,还要由上市公司现金补偿的操作也并不多见。

二、业绩爆亏,现金流稀烂

豆神教育目前业务分为以大语文为主的C端业务和以教育信息化为主的B端业务。

在疫情的打击下,豆神教育2020年前三季度下降到13.03亿,同比下降1.65%,归母净利润亏损9,349.92万,同比下滑高达257.09%,盈利能力下降非常凶猛。另外,2020年前三季度豆神教育利润表上还有2,311.77万的其他收益(主要是政府补助),所以,豆神教育的主营业绩,实际的业绩亏损还要更大一些。

在经营性现金流方面,豆神教育2020年前三季度经营性现金流净流出了3.20亿,公司目前计划定增,在不超过20亿的募集资金总额中,其中用于自身补血的金额为6亿,占募集资金总额的30%,豆神教育面对的流动性压力可见一斑。

三、资产负债表的雷点

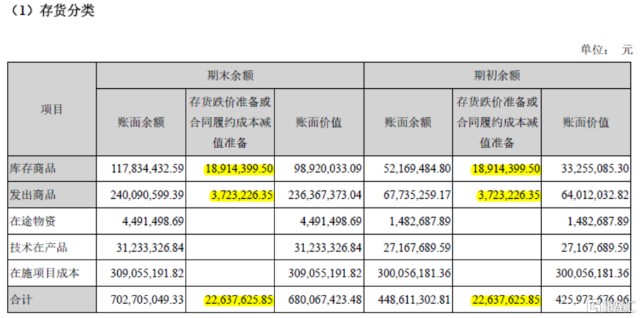

1.应收款项与存货问题

只要稍微翻看豆神教育的资产负债表,就会发现这家公司的资产负债表问题非常明显。它的应收款项、存货都相当大,截至2020年9月底,应收款账面价值6.63亿,占总资产的8.91%,其他应收款7.87亿,占总资产的10.58%,存货账面价值5.74亿,占总资产的7.72%。

在应收款项方面,豆神教育关联方往来的金额很大。根据豆神教育披露的2020年中报信息,截至2020年6月30日,豆神教育的关联方应收账款账面余额合计为3,588.66万,关联方其他应收款账面余额为6.33亿,相较于豆神教育的资产及营收体量,这么大的关联方往来款,我们一方面是要警惕减值风险,另一方面要警惕关联方猫腻,比如关联方资金占用。

在存货问题,我们认为豆神教育在跌价计提方面明显存在问题。

下面我们具体来看豆神教育2020年中报存货的附注信息,具体如下:

从2020年年初至2020年6月30日,豆神教育存货的账面余额从4.48亿增长到7.03亿,其中最大的一个变化就是发出商品陡增,从年初的6,773.53万增长到2.40亿,按公司在中报中的说明,疫情影响公司智慧校园业务交付进程推后,导致发出商品金额大幅增加。

但是,离奇的是,发出商品大增,2020年上半年公司却未增加计提一分钱的跌价准备,此外库存商品从年初的5,216.95万增长到1.18亿,同样未增加计提一分钱的跌价准备。

我们以截止到2020年6月30日的存货数据计算,豆神教育的存货跌价率为3.22%,而同期拓维信息的存货跌价率为8.28%,昂立教育的存货跌价率为8.21%,豆神教育存货跌价准备的计提明显处于同行中低位,所以我们质疑,豆神教育的存货跌价计提可能不够充分。

2.商誉减值风险

截止到2020年6月30日,豆神教育商誉的账面价值为28.62亿,占总资产的37.51%,巨大的商誉源自豆神教育历史上的疯狂并购。

2018年,豆神教育归母净利润亏损13.93亿,同比减少786.87%,其中主要就是由于包括商誉在内的各项资产减值计提造成,在当年,敏特昭阳、汇金科技、康邦科技、江南信安、上海叁陆零教育分别计提商誉减值2.93亿、2.30亿、1.83亿、1.82亿和1.21亿。

截止到2020年6月30日,在28.62亿的商誉账面价值中,其中商誉占比最大的子公司康邦科技还有12.83亿商誉,这家子公司上半年亏损2,758.09万,另一子公司中文未来对应的商誉有4.72亿,上半年净利润2,419.05万,相较上半年同期的3,997.24万,净利润同比下降了近40%,这些子公司如果业绩出现风吹草动,商誉减值的雷可能就会忽然炸开。

3.短期偿债风险

豆神教育在短期偿债方面可以说是鸭梨山大。截止到2020年9月30日,豆神教育的货币资金余额为1.76亿,短期借款余额为7.38亿,一年内到期的非流动负债为2.89亿,短期借款加一年内到期的非流动负债合计余额为10.44亿,与货币资金的缺口高达8.12亿,这还未考虑豆神教育在其他应付款和其他流动负债中包含的借款。

四、实控人套现收监管函

自2016年3月18日至2020年10月13日间,公司实控人池燕明因被动稀释和主动买卖公司股票,拥有权益的股份占公司已发行股份的比例由19.35%下降至12.43%,累计下降比例为6.92%。池燕明在持股比例减少达到5%时,因为未按照《上市公司收购管理办法》的规定停止买卖公司股票并及时编制、披露权益变动报告书,收到了监管函。

从2019年3月至2020年3月这一年时间里,池燕明多次主动减持,合计套现5.58亿。目前,池燕明累计质押6,159.95万股,累计质押占其持股比的57.09%。

对大额套现质押的公司,我们也要提防,一不小心可能就“踩雷”了。