破解“神回购”密码:中国神华欲拿下2020港股回购之王?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

年末收官之际,港股回购市场半路杀出了个“程咬金”中国神华(01088-HK)(601088-SH),四笔回购便闯进2020年港股回购榜Top10,回购势头非常迅猛。

在“煤飞色舞”顺周期当道形势下,中国神华回购用意何在呢?补票奋力直追的中国神华,会取代中国恒大成为年度港股回购王吗?

中国神华:斩获年度回购王有难度

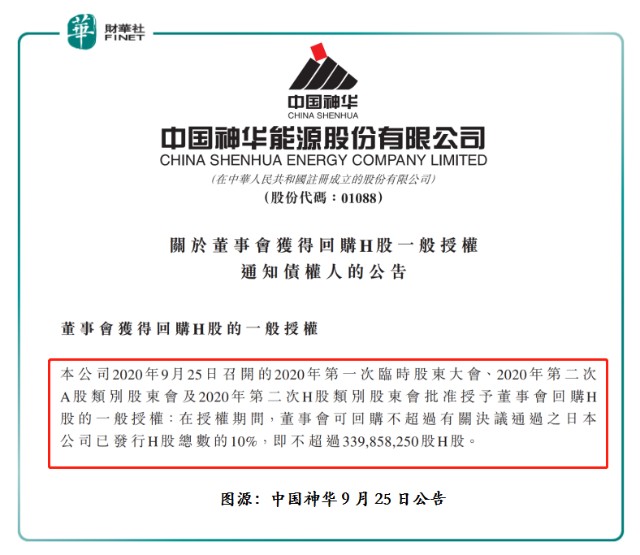

在未从二级市场进行回购股份之前,于9月25日中国神华发布公告称,拟回购不超过已发行H股总数的10%,即不超过3.398亿股H股。

在发出回购公告的两个月后,中国神华开始在港股市场进行大肆回购。截至2020年11月23日发起第一笔回购至2020年12月8日的第四笔回购,中国神华合计回购了1904.45万股,约占总股本的0.56%,涉及回购金额合计2.735亿港元。

四笔大手笔的回购,助推中国神华港股回购大军中脱颖而出,一举闯入港股回购的TOP10。据Wind数据显示,截至2020年1月02日至12月08日止,按照累计回购金额计,中国神华位居港股回购TOP10榜的第八位。

从回购计划来看,回购不超过已发行H股10%的股份,若按照12月9日收盘价14.3港元/股计算,回购3.398亿元将耗资48亿港元,中国神华将超越中国恒大成为2020年度港股回购王。

但是,中国神华要超过中国恒大成为年度回购王的难度是非常大的。首先,截至12月8日止,2020年港股市场还剩16个交易日,这意味着中国神华每个交易日需要完成0.2亿股的回购。其次,近几个交易日煤炭股处于小回调状态,不排除股价会有继续回落的可能,进而影响回购价格。最后,中国恒大依旧处于回购中,累计回购金额还会继续上行。

“煤飞色舞”顺周期当道:回购H股,期待估值修复

三季度及四季度中旬,作为水泥、钢筋、玻璃及煤炭等周期股及能源股的传统旺季,市场参与者股价也随市而起。其中,全球第一大煤炭上市企业中国神华,股价率先于6月底启动至今,一直处于领跑全行业及大市的位置。截至2020年7月1日至11月30日,中国神华A、H市场股价累计涨幅分别为36.63%及23.60%。

值得注意的是,虽现阶段中国神华股价在二级市场表现着实亮眼,但若将统计周期拉长至全年,中国神华三季度亮眼的表现,难以掩盖H股股价估值起不来的事实。

如下图所示,中国神华在进行H股回购之前,港股表现是明显弱于A股。截至2020年1月02日至11月23日止,A股中国神华股价累计涨跌幅为8.18%,而H股中国神华股价累计涨跌幅为-0.68%。

除此之外,从目前中国神华A、H股联动上看,表现也非常不尽人意。目前公司H股较A股折价约30%,虽然回购计划对公司整体股份数量影响不大,但相对于公司港股每日约3亿元左右的交易规模,回购交易的执行预计会明显推动股价上涨。因此,某种层面上讲,回购不仅会刺激港股股价,亦有望修复估值。

对于为何选择此时进行回购,中国神华在公告中指,保护中小投资者利益,呼应投资者诉求,相信H股回购令公司得以灵活处理回购股份一事,对公司及其股东有利,且符合本公司及股东的最佳利益。中国神华还指,回购股份可能提高本公司每股资产净值或每股盈利,惟须视乎当时的市况及资金安排而定。

大举回购背后,中国神华发展前景如何?

回购作为一种资本收缩的方式,实行回购运作的企业除了考虑基础的资本结构及股利政策外,还会考虑后续经营环境的变化。特别是股市低迷或回购企业所处行业经营环境发生较大改变的形势之下,企业往往为避免股价出现较大波动,都会采用回购提振股价或稳定股价。

那么,此次进行大举回购的中国神华,是否意味着所处煤炭行业未来发展前景不太乐观呢?

实际上并不然,多数机构看好煤炭行业。

以开源证券预计2021年煤炭消费量为例。该机构2021年展望:春节前供紧需增或持续,供给端关注政策调控。动力煤短期内紧供给格局将持续,需求增长支撑下煤价或将保持高位,在进口增量落实及产地保供逐渐发力后或迎来回调,但需求支撑下仍将在合理区间内维持相对高位。炼焦煤补涨行情或将持续,需求方面,焦钢企开工率将维持高位,供给方面,矿难频发影响产量释放,澳煤进口限制短期难全面放松。

中长期维度:经济回归常态,基本面趋向供需平衡。需求端,从各项宏观经济指标来看,2020年疫情后期经济复苏趋势基本确立。基建发力&地产韧性犹在或将稳固未来经济增长基本盘,制造业有望成为投资新引擎。预计2021年煤炭消费量将会回归平稳增长趋势。供给端,产能增量有序释放,进口规模或有所放松,预计2021年供给较2020年四季度或有宽松,以匹配需求为主。

除此之外,近日华西证券发布研究报告显示,看好后市煤炭行情,并看好中国神华的表现。据该报告指,供暖旺季逐渐开启,当前煤价易涨难跌。看好神华超预期的业绩稳定性、“现金牛”属性和高分红带来的股价修复。

作者:沈大班

编辑:彭尚京