和铂医药-B(02142.HK):入选十大中国Biotech,长期投资价值凸显

11月10日,FiercePharma评选出了外国人最关注的十大中国Biotech,其中和铂医药作为其中唯一一家暂未上市的生物技术企业颇为引人注目。11月30日,和铂医药-B(02142.HK)正式启动港交所招股。那么这家公司有什么魅力,能够入选十大中国Biotech的名单?而作为一家即将上市的企业,它的投资价值又是从何处彰显?

产品管线丰富,FcRn靶点成亮点

根据最新的招股书显示,和铂医药产品管线共计10余项,4项进入临床研究,已有产品处于注册临床研究阶段,公司产品主要覆盖治疗自身免疫性疾病以及肿瘤免疫领域。

图表一:在研产品管线

数据来源:招股说明书,格隆汇整理

1. 巴托利单抗(HBM9161)——多种自身免疫性疾病的领先药物

巴托利单抗(HBM9161)是一款新型全人源FcRn抑制剂,是大中华区开发的第一款也是唯一一款针对致病性IgG介导的自身免疫性疾病开发的FcRn抑制剂,有望成为治疗约1/3自身免疫性疾病(约60-70种)的突破性疗法。

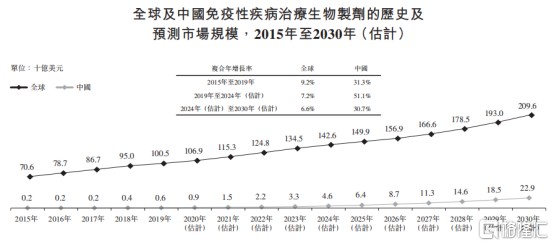

从市场规模上来看,根据Frost&Sullivan数据统计显示,全球有2.5%人口,也就是1.95亿人患有某种形式的自身免疫性疾病。针对自身免疫性疾病治疗的生物制剂,预计2030年全球市场规模达到2096亿美元。中国2019年至2024年年复合增长率达到51.1%,2024年至2030年年复合增长率达到30.7%,预计2030年达到229亿美元。

图表二:全球及中国自身免疫性疾病治疗生物制剂市场规模

数据来源:Frost&Sullivan,格隆汇整理

从适应症上来看,目前公司已经确定首批主要适应症,其中包括免疫性血小板减少症(ITP),甲状腺相关眼病(GO),重症肌无力(MG)以及视神经嵴髓炎谱系障碍(NMOSD),其中进程最快的预计将在2022年向中国药监局提交新药上市申请。此外,公司预计将在治疗首批主要适应症之外,计划开展更多适应症,例如温型自体免疫溶血性贫血,慢性脱髓鞘多发性神经炎等适应症。

图表三:巴托利单抗(HBM9161)主要适应症研发情况

数据来源:公司资料,格隆汇整理

2. 特那西普(HBM9036)——中国中重度干眼患者的福音

特那西普(HBM9036)是治疗中重度干眼(DED)的首个以及开发进展最快的生物疗法,在中国境内处于干眼病治疗的抗炎产品中的第一梯队。作为全球首个滴眼液制剂的TNF-受体片段,该产品具有药物起效快,安全性卓越,组织穿透性强,患者使用舒适、依从性高等诸多优势。

根据Frost & Sullivan数据统计显示,在中国超过1.9亿成年人占2019年全国成年人口的16.8%,其中中重度干眼病患者的患病人数为7710万人。而由于佩戴隐形眼镜、使用电子屏幕时间延长等原因干眼病,越来越多人的生活受到干眼病的影响。针对这一疾病的特那西普将具有广阔的市场前景。从研发进展上来看,目前特那西普在大中华地区处于注册临床研究阶段,预计2022年将向国家药监局提交新药上市申请。目前干眼病在中国境内缺乏舒适度高、起效快、效果稳定的治疗手段,相信特那西普推向市场后将极大实现广大患者的未满足需求。

3. HBM4003——适应症选择更加广泛的下一代CTLA-4重链抗体

HBM4003是新一代全人源抗CTLA-4抗体,也是全球首个进入临床阶段的全人源重链抗体,产自和铂医药特有的HCAb全人源抗体技术平台。BMS的CTLA-4产品Yervoy作为全球首个获批的免疫检查点药物,但据报道该产品仍在2018年取得了3.84亿美元的销量,并且增长强劲。而HBM4003作为全人源仅重链抗体,较现有产品相比极大的降低了血清暴露量并减小毒性,从而解决了现有CTLA-4产品由于毒性影响适应症选择空间有限的问题。目前,HBM4003在澳洲针对晚期实体瘤进行临床I期试验,预计2021年初公布主要数据。在美国2020年1月已获得FDA的IND批准,在中国2020年9月获得国家药监局IND批准。

除上述临床阶段产品外,公司临床前产品中同样不乏亮点。例如公司自主研发的HBM9022是一款由和铂医药利用自身平台筛选出的全人源抗新冠病毒的中和抗体。通过和荷兰乌特勒支大学以及伊拉斯姆斯医学中心在病毒生物学的研究合作,该抗体的数据发表在《Nature Communications》上。2020年6月,和铂医药就该产品和艾伯维(纽交所代码: ABBV)达成战略合作关系,共同开发用于预防和治疗由SARS-CoV-2病毒引起的新型冠状呼吸道疾病(COVID-19)。

三大技术平台:公司发展强大引擎

在和铂医药强大的研发管线背后,拥有着稀有的三大抗体发现技术平台,而这三大技术平台也正是支撑公司发展的强大引擎。三大技术平台包括:

(1)H2L2平台能够利用第二代H2L2转基因小鼠产生全人源可变区的经典性抗体,高效产生免疫原性风险低的抗体产品,例如HBM1007,HBM7015等在研产品。

(2)HCAb平台,是新一代全人源重链抗体转基因小鼠发现平台,产生的抗体仅含有两条重链,可以独立成药,也是双特异性抗体或多特异性抗体的构建元件。未来有望应用在双抗、CAR-T、诊断、局部应用、偶联物载体等方面。

(3)HBICETM为公司基于免疫细胞衔接器概念自主研发的双抗平台,专注于生成特定双抗,在肿瘤免疫治疗领域有着广阔的空间,例如HBM7020,HBM7008等在研产品。

图表四:公司三大技术平台

数据来源:公司资料,格隆汇整理

与此同时,公司利用和铂专属抗体开发平台打造一系列创新模式,为公司带来更多附加价值。

其中包括与知名高校进行学术合作(例如荷兰乌德勒支大学、荷兰鹿特丹大学等);与行业伙伴进行药物共同发现(例如Abbvie、正大天晴、科伦药业等);通过建立合资企业发展同类首创项目以及对外授权使用和铂医药抗体平台(例如Abbvie、Lilly、华兰生物等)。

热门赛道下的投资逻辑

今年以来,无论是A股还是港股的医药板块整体收益率远超于同期业绩标准,甚至在IPO阶段出现一签难求的局面。那么,对于生物科技类公司而言,如何看待热门赛道下的投资逻辑?

首先,看所处赛道以及同业表现情况。对于拥有专业壁垒的医药板块,参考同业的收并购案例或者同业的股价走势或许可以作为不错的方式。

以此次和铂医药中核心靶点FcRn为例,市场中已经有众多大拿以高价收购相关公司,内在逻辑就是看好其药物的发展前景。

2018年9月27日,Alexion Pharmaceuticals Inc(ALXN.US)收购私营生物技术公司Syntimmune,总价值高达12亿美元,将后者研发的FcR IgG4单抗SYNT001收入囊中。

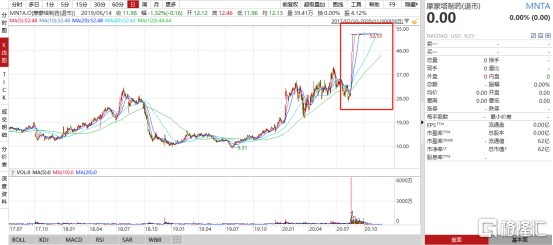

2020年初至今,美国制药公司 Momenta pharmaceuticals Inc.(MNTA.US)股价上涨了 169.56%, 8月19日其股价更是暴涨 70%。股价暴涨的背后,是源自强生公司(JNJ.US)看中了一款名为nipocalimab(M281)的抗FcRn的药物,因此强生溢价70%收购 Momenta,金额高达 65 亿美元,成为今年以来制药行业最大的一笔收购。

图表五:Momenta(MNTA.US)股价走势图

数据来源:WIND,格隆汇整理 数据截止2020年12月8日

而和铂医药所拥有的技术平台,也具有稀缺性,市场上也存在相关案例来进行佐证。2015年12月17日,Ligand全面收购OMT对价1.78亿美元。OMT主要开发下一代转基因小鼠(类似和铂医药持有的H2L2平台),为发现治疗性抗体提供全人源化抗体来源。而和铂医药这样手握三大平台的企业,行业内更是稀有罕见,发现平台的稀缺性及不同平台间价值的叠加效应将让公司从长远发展角度显得更具价值。

其次,看公司研发的质量情况。虽然市面上有许多药企开始转型做创新药,但从me-too或者me-better开始做起,而真正能够做到first-in-class/best-in-class并且在技术上拥有突破性进展的企业还是少之又少。选择高质量的创新研发公司,才能真正看到公司长远的发展未来。

最后,要看入局的时机。再好的公司也要有合适的价格才能拥有理想的投资回报率。就目前而言,虽然年底医药政策频出,很多投资者选择观望。但从过往走势来看,对于行业增长逻辑势头强劲的行业,每次政策发布都是一个“黄金坑”。

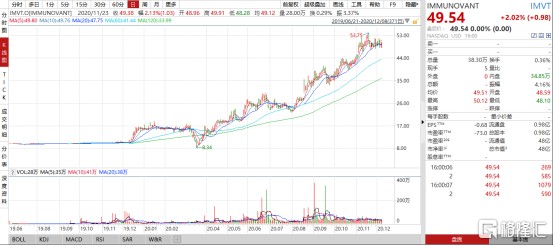

参考巴托利单抗的美国及其他地区权益开发者Immunovant(IMVT.US)走势,随着公司产品不断推进,公司股价一路走高,截至12月8日收盘49.54美元,市值达到48亿美元。和铂医药与Immunovant在巴托利单抗的开发进度上都处于首批适应症的临床开发阶段。而公司除巴托利单抗之外,还具有多条极具想象空间的产品管线,包括在肿瘤免疫领域拥有全球市场权益的重链抗体及双特异性抗体药物。参考Immunovant的市值和产品管线及研发进度,加上和铂医药在肿瘤免疫治疗领域取得的成绩,我们认为公司目前的市值被明显低估。

图表六:Immunovant(IMVT.US)股价走势

数据来源:WIND,格隆汇整理 数据截止:2020年12月8日收盘

和铂医药拥有多项行业领先的研发后期产品和稀缺的技术平台,从长远来看,拥有长期价值增长空间,值得期待与关注。对于投资者而言,处于上市前夜的和铂医药,打新或上市后建仓都是入场布局的最佳选择。利用公司上市初期的低估值实现“左侧埋伏”是不可多得的好时机。

相关证券:- 和铂医药-B(02142)