低增长配低估值,新媒股份两处看点

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

单纯看新媒股份(300770-CN)的财务数据,非常亮眼,截至2020年中期,营收同比大增32.34%至5.92亿元、归母净利润同比大增79.36%至3.06亿元。历史数据亦非常可观:营收从2016年3.04亿元增至2019年的9.95亿元、归母净利润从同期间0.5亿元增至3.95亿元。

而市场的估值变化非常有意思,从2020年2月初开始下滑,期间股价虽有创下新高,但不抵估值下降速度,截至2020年12月4日,新媒股份自历史高点最大跌幅达54.26%。

在此时此刻,新媒股份值得投资吗?

新媒股份

新媒股份是否值得逆势取决于2个方面:价值基础、弹性,而这两个方面新媒是具备的。

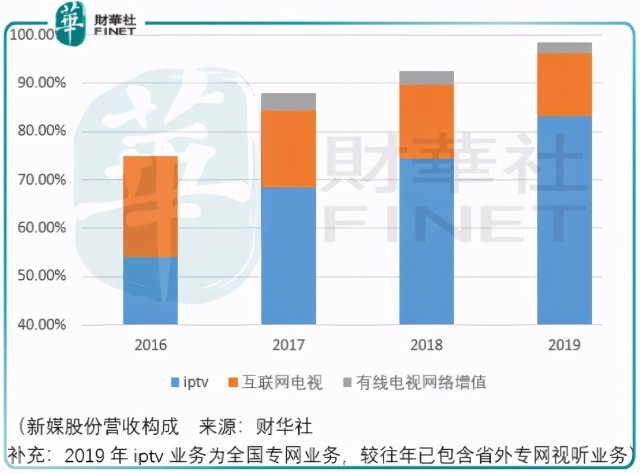

关于价值基础,首先要观察其核心业务iptv。

Iptv,internet protocol television,以电视机为显示终端,经国家广电行政部门批准的集成播控平台,通过电信运营商虚拟专网传输,向家庭用户提供视听节目等多种服务的新业务,iptv集互联网、多媒体多种技术于一体,具备直播、点播、时移、回看等一系列功能。

我国iptv产业链主要包括内容提供、集成播控、信号传输等环节,新媒在iptv业务链中承担集成播控平台运营方职责,具体职责包括:

1.广东iptv集成播控平台与中央iptv集成播控总平台以及电信运营商iptv传输系统的规范对接;

2.直播节目的信号接收、编转码处理和输出;

3.点播节目的采集、加工编排和内容审核;

4.全部节目的版权内容引入、统一集成和播出监看;

5.电子节目指南(epg)、用户端、计费、版权以及增值服务等系统的日常运营管理;

在上述链条中,新媒股份的话语权是不需要担心的,毕竟各省的iptv业务只能在省内展开,并且是‘一省一家’的竞况,这也是为什么新媒经营现金流净额如此充足的核心原因。

对应付账款也就是内容端,新媒可以通过‘营运收入分成’模式支付版权内容的款项,明显的先货后款,因此实际上新媒股份所说的“为了吸引终端用户,促进 IPTV 业务发展,公司自行购买丰富的版权内容,具体为向非关联方华数传媒、华泓文化、环球合一、捷成华视采购包括电影、电视剧、体育、少儿(含动漫)、纪实、音乐、戏曲、综艺等点播内容”所花的代价并没有想象中那么大,而即便是来自于版权买断式的摊销风险,披露显示2016-2018年间,其占比营业成本的比例仅分别为4.46%、4.03%和 4.76%。

而在应收端,与新媒合作的广东电信、广东移动对其结算过程是:按月向新媒提供iptv业务结算数据,经双方核对确认结算数据无误后,新媒依据结算金额向广东电信开具发票;广东电信收到发票后将相应款项支付至新媒银行账户。

收入端按月结算,支出端按年结算,这么好的生意哪里去找?

而在互联网电视的生态位中,新媒股份更是依靠牌照的力量与强者(腾讯)进行绑定:

新媒在云视听极光业务中的收入分成包括用户付费分成和广告收入分成两类。用户付费分成和广告收入分成,均按三种用户来源渠道与两种内容提供方式分别组合形成的六种情形分别确定。

三种用户来源渠道分别是:非预装渠道(终端用户从应用软件下载云视听极光 APP)、腾讯计算机渠道(在腾讯计算机自有及合作的电视一体机、机顶盒等终端预装云视听极光 APP)和南方新媒体渠道(在南方新媒体)自有及合作的电视一体机、机顶盒等终端预装云视听极光 APP)。两种内容提供方式分别是:腾讯计算机提供版权内容和南方新媒体提供版权内容。

在实际运行中,用户付费分成和广告收入分成主要来源于两种情形:(1)非预装渠道且腾讯计算机提供版权内容;(2)腾讯计算机渠道且腾讯计算机提供版权内容,。

也就是说,新媒可以利用在iptv的版权内容换来腾讯通过付费内容获取收入的部分收益,而且依然是按月进行结算!

虽然2019年这项业务的营收占比仅为12.96%,但是用户增长的速度仍然可观,2016-2018年间,云视听极光(新媒+腾讯)累计激活用户数分别为2477.69万户、6574.24万元、13300.66万户。2019年,云视听系列产品全国有效用户超过1.3亿户,同比增长31%,其中云视听极光有效用户超过8000万户。2020年中期,云视听系列产品全国有效用户超过1.7亿户,同比增长45%,其中云视听极光有效用户超过9300万户。

但相比之下,iptv用户的增长前景却不容乐观!

由于iptv用户的获取主要通过电信运营商的营销,其主要利用其网上营业厅、实体营业厅、掌上营业厅和服务热线等渠道,采取单独或与其宽带等业务组成套餐的方式向终端用户进行业务推广。并且新媒iptv业务只能在省内经营,这注定了iptv业务发展的结局:

2019年,全国专网(iptv广东省内+省外专网视听)有效用户超过1800万户,同比上升15%;2020年中期,全国专网有效用户超过1850万户,同比上升3.7%。

需要考虑的问题是,这一根本问题在2019.7月-2020.7月难道不可预计吗?所谓世界是一部谎言与真相的连续剧,真相有时候只是一道挡箭牌罢了。

因此透过历史可以看到值得关注的两点:

1.用户数下降导致估值落空,而估值走低意味着有限的增长都是可接受的!

2.增长不再但价值犹存,丰富的现金储备可为新的战略开路,即便这个战略并不真实存在!

总结

总体而言,长期增长价值还在朦胧处,短中期的市场情绪就显得非常重要,底线在何处?交给市场回答。