“煤飞色舞”卷土重来!顺周期再次升温

12月9日,A股煤炭板块高开,领涨板块,其中,云煤能源、陕西黑猫、郑州煤电涨停,宝泰隆、安源煤业、辽宁能源等纷纷跟涨。

数据来源:同花顺

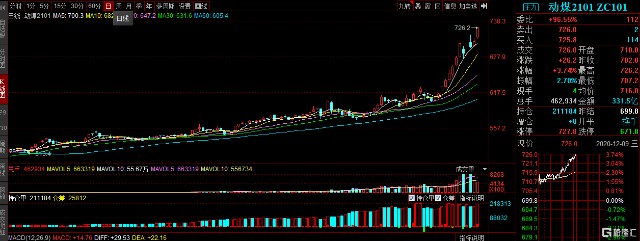

同时,近期,动力煤现货和期货价格也频频拉涨,创出历史新高,其中,例如近一周时间内,河北市场上的动力煤均价涨幅高达6.21%。

今日,动力煤主力期货继续走强,现涨超3%。

数据来源:同花顺

从消息面上来看,2021年度全国煤炭交易会暨中国太原煤炭交易大会于12月8日至10日在太原举行。其中,根据公开数据显示,大会现场煤炭上下游企业已签订煤炭中长期合同7.4亿吨,预计交易会签约总量将超10亿吨,可谓是十分火爆。

而究及本次煤炭板块再次出现异动的原因,即乘着顺周期之风供需端的变化所致。

整体来说,虽说新冠疫情的黑天鹅效应,令全球经济蒙受阴霾,但在其中,由于我国疫情得到有效的防控,复工复产已进入正轨,使得宏观经济逐步向好发展,为顺周期板块孕育了一个良好的市场环境。

其中,尽管在今年上半年,受疫情影响,工业用电下降明显,在一定程度上影响了煤炭需求,打击了行业的景气度,使得板块走势较为颓靡。但随着我国经济发展不断显出积极信号,近期借着顺周期的东风,板块反弹走势明显,频频上演“煤飞色舞”的行情。

在供给方面,基于海外疫情的反复爆发,煤炭进口量频频下降,叠加多地加大煤矿安全检查力度且发出环保限产通知,以及港口去库存不断,煤矿产能增长受到限制,使得供给端缺乏一些弹性。

根据中国煤炭工业协会最新数据,截至10月末,煤炭企业存煤6100万吨,环比下降4.3%;全国主要港口合计存煤5775万吨,环比下降9.9%;其中,北方港口存煤2776万吨,环比下降8%;南方港口存煤2999万吨,环比下降11.6%。

同时,10月全国煤炭进口量1372.6万吨,较同期减少1195.9万吨,同比下降46.56%,较9月的1867.6万吨减少495万吨,环比下降26.5%,煤炭进口规模已连续三个月出现下降。此外,1月—10月全国累计进口煤炭25315.5万吨,累计降幅8.3%,降幅较1月—9月的数据(4.4%)明显扩大。

在需求方面,随着我国进入冬季,对煤炭的供暖需求高峰已至,市场供需在一定时间内会维持紧平衡之势。

而在市场情绪对顺周期板块的偏好之下,供给的收紧以及需求的释放会使得近期煤价维持一定的上扬之势,处于高位运行,存有一定的上涨空间,而在供需偏紧的支撑下继续收获超额收益,提升板块估值。

华西证券认为,当前煤价易涨难跌,煤炭板块顺周期且估值仍低,龙头煤企业绩超预期+高分红+低估值,股价修复空间仍巨大。重点推荐标为动力煤龙头陕西煤业、中国神华、露天煤业,以及具有成长性的西南焦煤龙头盘江股份。另有焦炭上涨受益标的:金能科技等。

广发证券表示,三季度以来煤价好于预期,未来在煤价平稳的预期下,部分公司煤炭低估值和高分红优势将继续显现。而近期板块估值有所提升,但行业PB(LF)仍仅为1.03倍,估值总体仍处于历史低位。