港股再迎互联网医疗巨头,京东健康(06618.HK)成色几何?

近一周以来,新股市场认购火爆,包括泡泡玛特、和铂医疗在内的多只新股都实现了大幅超额认购。11月26日至12月1日,京东健康(06618.HK)完成招股,超购108倍,以招股区间上限价格计算,京东健康的市值将超过2000亿港元,强势的吸金效应之下有望掀起港股新股市场一波新的高潮。

据媒体报道,京东健康此次将全球发售约3.82亿股股份,其中香港发售1909.5万股股份,国际发售3.63亿股股份,招股价区间为62.80—70.58港元/股,将于12月8日上市。令人关注的是,此次上市京东健康引入多家明星投资机构作为战略融资,包括新加坡主权财富基金新加坡政府投资公司(GIC Pte)、高瓴资本和贝莱德集团(BlackRock)在内的六大基石投资者认购达13.5亿美元。

此前已有阿里健康和平安好医生相继登陆港交所,且自上市以来两者股价接连创下历史新高,涨幅表现亮眼,目前两者总市值分别达到了3027亿港元和1062亿港元。此次京东健康受到众多顶级资本青睐,凭借卓越的品牌影响力和赛道成长力,或将大概率延续阿里健康和平安好医生的上市表现。

一、医疗行业加速数字化转型,对接互医赛道未来成长可期

据弗若斯特沙利文报告显示,从行业市场规模来看,国内互联网医疗行业建立在庞大的中国医疗健康市场之上,作为医疗大国,不论是从支出规模还是需求规模来看,国内医疗健康市场的前景也都极为乐观。2019年,我国医疗健康支出总额排名全球第二,达到6.52万亿元,预测2024年及2030年将分别增长到10.62万亿元和17.62万亿元。庞大的国内医疗市场支撑之下,互联网医疗市场规模伴随近年来移动互联网红利、政策支持等因素驱动也迎来了快速增长。市场预计2030年互联网医疗市场规模将达到4.22万亿元,2019-2030年复合增速达到130.9%。

(图片来源:弗若斯特沙利文)

聚焦互联网医疗健康行业高速增长背后的驱动因子,一方面在于政策层面持续释放红利,包括出台“互联网+”医保服务指导意见,以及规范在线药品销售的新规等。同时,今年的疫情加速了互联网医疗健康行业发展,疫情使大众对互联网医疗的需求越来越多,这进一步推动了市场的下沉与扩容,使互联网医疗真正驶入了发展“快车道”。

此外,技术的进步加快了互联网医疗数字化的进程。具体来看,人工智能和大数据技术为分级诊疗系统提供支持,物联网和5G亦在检测、预防、诊断及病后护理方面创新健康管理方式,在这一系列技术赋能之下,互联网医疗不仅为用户带来更便捷的就医体验,更提升了整个医疗行业的效率。

基于以上,在“互联网+医疗健康”相关政策及技术不断进步的推动下,尤其是今年在新冠肺炎疫情带来的加速效应下,互联网医疗行业已经全面进入到新一轮的高速发展期,市场前景可观。

以此再来观之京东健康,其业务主要包含医药电商和提供医疗健康服务。而当前,中国的医疗健康行业线上渗透率仍然还很低,据公司招股说明书显示,2019年中国仅有2.4%的药品通过院外在线零售药房分销,在线问诊占总咨询量的6.0%,这也进一步验证了互联网医疗行业仍然存在着在巨大的增长空间。可见,京东健康处于互联网医疗行业快车道,庞大的市场机遇下,也为其未来发展带来了巨大的成长机遇。

二、“零售药房+在线医疗健康服务”双轮驱动,渠道下沉凸显竞争优势

互联网医疗健康行业可谓是一条康庄大道:增速快且渗透率低提升空间大,在这条赛道上究竟什么样的引擎和配置才能驱动企业飞速发展、成为伫立巅峰的巨头呢?

这无外乎于两点,能形成“护城河”的业务模式和下沉够深的渠道布局。一是拥有能自我循环的闭合业务生态系统,从而能留存足够多的用户流量;二是拥有拓展下沉市场的能力,获得发展新动能。

我们不妨先来看京东健康的业务“护城河”效果。

京东健康将零售药房和在线医疗健康服务连接起来,共享用户流量和医疗团队,致力于打造“互联网+医疗健康”产业生态,形成闭环体系。对于零售药房业务,零售药房业务主要采用B2C(自营)、POP(平台)和O2O(全渠道)三种经营模式。截至2020年6月30日,京东健康在线平台上拥有超过9000家第三方商家。在全国范围内有11个药品专用仓库,超过230个非药品仓库。全渠道布局已覆盖全国超过200个城市,按需求可提供当日达、次日达、30分钟、7*24快速送达服务。

对于在线医疗健康服务,京东健康抓住用户全场景的不同药品需求,提供各项增值服务。零售药房业务为在线医疗健康服务提供潜在用户,在线医疗健康服务又会为零售药房创造新的需求,二者最终形成“医+药”闭环体系,为用户提供一站式医疗健康服务。

京东健康的在线医疗健康服务包括在线问诊和处方续签、慢性病管理、家庭医生和消费医疗健康服务等,是零售药房业务的重要延伸,对于增强用户粘性的作用不可或缺。2020年上半年,京东健康的日均在线问诊量达到了近9万次。截至2020年9月20日,京东健康互联网医院平台上有超过6.8万多名自有和外部医生。此外,京东健康已经建立了庞大的全职医生团队,这些全职医生拥有的医疗专业经验平均超过15年。

(京东健康“医+药”双轮驱动示意图 来源:公司招股说明书)

再来看京东健康的渠道下沉是否具有优势?

基层医疗市场是互联网医疗企业新增动能。据2019年卫生健康事业发展统计公报显示,国内基层医疗市场空间庞大,基层医药机构占据全国卫生医疗机构的95%,而中国大概有70%的人口在县域。当前,基层医疗机构普遍存在“药品少”和“服务难”两大短板,很难为基层居民提供有效的医疗手段。互联网医疗行业天然有优势切入这一下沉领域,借助科技赋能,提升基层卫生服务效率和服务质量,达到对居民健康管理的深度覆盖,进而挖掘出更大的市场潜力和价值,构建在赛道中的核心竞争优势。

以此再来看京东健康,公司依托强大的供应链体系和技术优势,已经在下沉市场站稳脚根。

一方面,“京东健康-联盟大药房”聚焦县域药店,依托于京东健康的供应链、大数据、技术等能力,为线下零售药房终端提供大健康多品类货源、医疗服务能力和运营指导,助力合作药房成为县域级“健康管家”,让覆盖全周期、全场景的健康服务触达到更多用户。另一方面,药京采作为京东健康旗下零售药房一站式采购及服务平台,也为单体药店、中小型连锁药店、村医诊所和卫生室带来医疗服务能力,用数字化技术提升传统渠道效率。截至2020年5月,药京采下游商家用户数已超过17万,且基层诊所,村卫生室占比快速增加。2020年京东药京采迎来了第四个“11.11”,平台的累计成交金额同比增长近3倍,保持高速增长态势。

三、医药电商龙头,互医行业盈利最强者

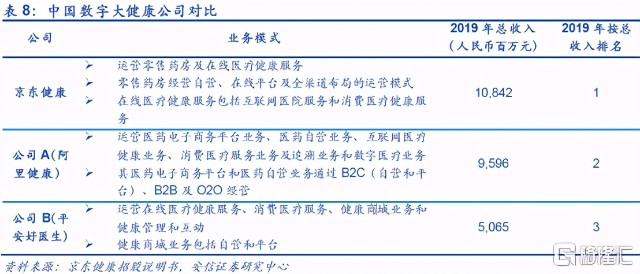

此次京东健康上市,国内三大互联网医疗巨头聚首,那么相比之下,京东健康有何优势?

首先,京东健康和阿里健康都能借助母公司的用户流量和供应链优势,从电商出发,再拓展到互联网医疗领域;平安好医生则不同,其母公司平安集团非电商背景,平安好医生更多的是从医疗服务出发,进而扩展到互联网医疗的其他环节。此外,从业务和商业模式来看,三者业务整体上可以分为零售药房业务和在线医疗健康服务业务,商业模式均为B2B+B2C+O2O模式。

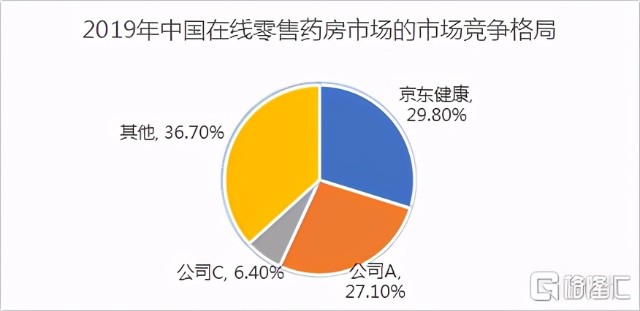

相较而言,京东所布局的市场机会前景更为乐观。据弗若斯特沙利文报告显示,2019年国内医药电商渗透率仅为7%,而相比之下,易观千帆的数据显示在线问诊服务领域的用户渗透率已经高达82%,可见,医药电商市场的成长空间更为广阔,京东健康作为这一领域占据头部地位的企业,更有机会在行业内实现占据市场先机,实现快速成长。

(图片来源:根据弗若斯特沙利文数据整理)

从盈利增长持续稳定性来看,京东健康表现最佳。2017年-2020H1京东健康净利润分别为2.09亿元,2.48亿元,3.44亿元和3.71亿元,2017年-2020年财年阿里健康的经调整净利润为-0.98亿元,0.08亿元,1.22亿元和2.61亿元。平安好医生则是连年亏损,2020年上半年经调整净利润为-2.08亿元。

京东健康实现持续盈利,主要是因为供应链管理能力较强,以及获客效率较高。2019年京东健康的履约开支在收入占比仅为10.8%;阿里健康的履约开支较高,在收入占比为11.23%。履约费用的下降反映出京东健康的物流及仓储服务或者说供应链的管理优于阿里健康,这对于电商利润水平的提升至关重要。销售费用占比方面,京东健康、阿里健康和平安好医生分别为6.9%,8.93%和23.82%,这说明京东健康获客效率较高。

(图片来源:各公司财报,富途牛牛)

总体来看,京东健康变现能力上表现出众,同时依托京东的供应链能力,公司在互联网医疗赛道上的竞争优势也十分明显,其在保持业务体量高速增长的同时在成本控制上亦表现优异,展现出了良好的规模效益,优质的布局叠加高成长性的业绩支撑,有助于公司发展步入正向循环,持续在行业中保持领先地位。

四、估值

谈及估值和定价,以招股区间价上限计(每股70.58港元),京东健康的市值为2207亿港元。据此,京东健康、阿里健康和平安好医生的市销率分别为20倍,37倍和19倍。基于京东健康所处的互医高速赛道和互联网医疗健康平台的龙头地位,公司保持较高增速的确定性较高,加上强大的供应链管理和盈利能力,该市销率范围并不算高。考虑到京东健康自身发展强劲,处于医疗健康这个优质赛道,渠道优势突出,以及有着高瓴资本等六大基石投资者压阵,在高成长预期之下,此次上市表现或将带给市场惊喜。