33倍的伊利是否值得考虑?

作者 冥王星

数据支持 勾股大数据

来源 格隆汇研究

三季报发布后,伊利跌了一波,主要原因是三季度的增速,相比二季度大幅放缓,加之当时剁白马行情上演,伊利也很难幸免于难。三季报的解读,我在《三季报后,伊利投资逻辑变了吗?》已经详细说过,这里不多提。

回到当下,一般来讲,食品饮料龙头跌15个点左右,就该思考是否买入,伊利这波也差不多15个点,最近涨了一些,大概距离高点折价10个点左右。

作为传统行业的龙头,多年积累的渠道资源、品牌优势、规模优势,除非伊利的管理层脑子抽,伊利的地位基本无可撼动。

所以,思考伊利的投资机会,其实就是思考乳制品这个行业。长期来讲是这个行业的天花板是否已经摸到,短期来讲眼下原奶价格步步上扬会有何扰动。

01

先讲短期。

原奶价格最近不断往上走,一周一个价,已经进入上行周期了。从2019年下半年开始,原奶价格出现上涨走势,2020年上半年因为疫情原因,需求不畅,出现倒奶事件,原奶价格有一定下滑,不过2020年下半年重新回到上涨通道。

原奶价格初看,对下游乳企可以说是利空,因为增加了生产成本。但实际并不尽然。

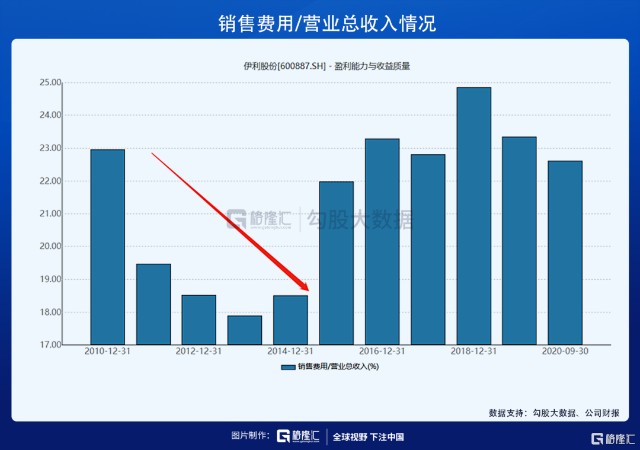

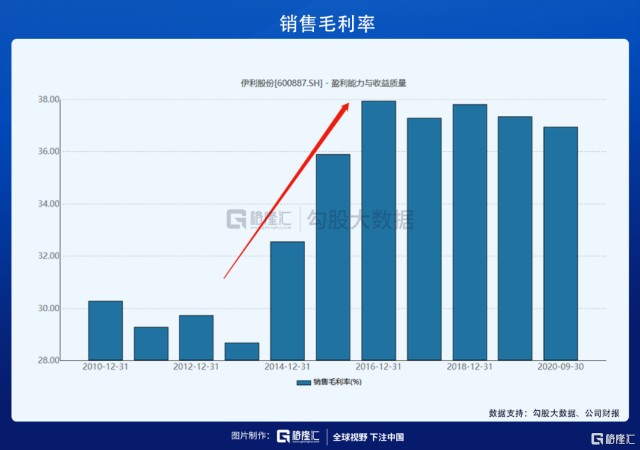

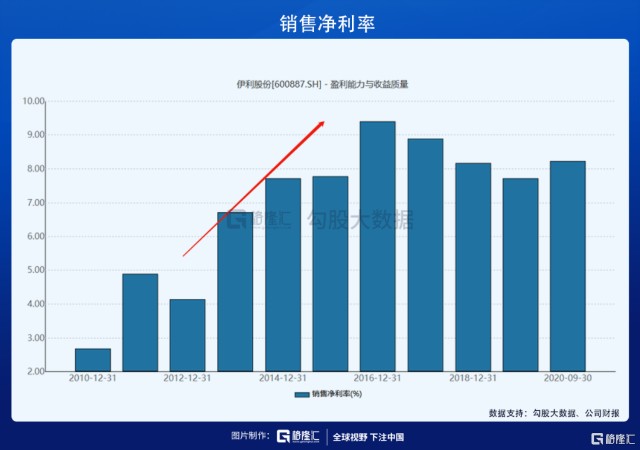

复盘上一轮原奶价格上涨周期,即2010年-2014年上半年,以伊利为例,销售费用率明显下降,叠加提价效应,伊利的毛利率反而得以改善,净利润率也得到了改善。

这与上上轮原奶价格上涨周期完全不同,2003年到2007年这波,这波里伊利的毛利率是越打越低。

究其原因,是两波原奶上涨周期中,行业格局不同,2003年到2007年,是行业混战期,2008年之后行业迎来整合机遇,形成了两强的格局。

玩家少,就容易达成共识,比如,不打价格战,默契地一起提价转移原材料成本上行的压力。复盘下来,其手段主要有三个,一是控制费用,二是提价,三是升级产品,也是间接实现单价的提升。

控制费用方面,2010年-2014年,伊利的销售费用率分别是22.95%、19.47%、18.52%、17.89%和18.51%,而其余年份多是20%以上。蒙牛2014年之后,才开始加大销售费用的支出。

再讲提价,2010年面对成本上涨压力,伊利便开始对部分产品像冰淇淋、高端液奶、奶粉等提价4次,提价幅度在5%-10%。2013年奶价大涨时期,行业开始普遍提价。伊利在4月、9月、12月分别对各类产品提价10%,蒙牛在4月和9月对各类产品提价5%。

除了提价,还有就是结构升级,2011年到2014年期间,伊利高端产品的占比迅速提升。

这些行为之下,虽然原奶价格上涨推高了成本,但伊利的毛利率和净利润率反而是改善的,利润的弹性非常明显。

现在这波新的奶价上行周期里,行业格局较2012-2014年两强地位更加稳固,要默契地达成共识更加容易。

其实我们从伊利中报也可以看出来了,本来的预计是,2020年一季度因为疫情导致终端销售不畅,二季度难免要搞价格战去库存。但实际情况是,二季度伊利的销售费用率是下降的。这也是二季度伊利利润增长速度爆炸的原因。

所以,个人的看法,这波周期会类似上波周期,伊利的利润会存在比较大的改善弹性。

02

再讲行业的天花板。

2014年之前,我国乳制品行业的发展非常快,可谓量价齐升,其中只有2008年因为三聚氰胺事件,导致行业增速回落至6%,之后逐步恢复,2009年到2014年,行业规模年复合增长率达14%。但之后开始放缓,2018年乳类饮品零售规模为2538亿,增速不到5%。

所以,整个行业进入成熟期,是事实。

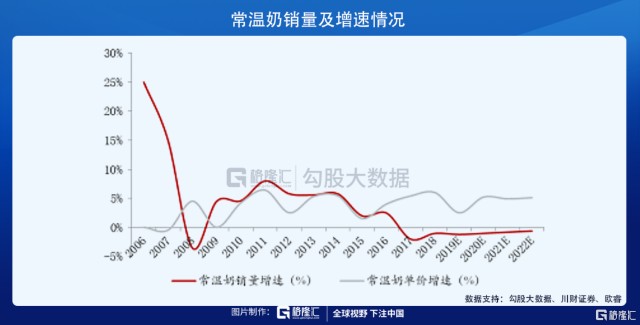

细分来看,巴氏奶、酸奶仍处于发展期,常温奶进入成熟期。

常温奶进入成熟期,并不代表没有机会,类似啤酒,是量缩而价增的趋势,虽然不再吆喝,但闷声发了大财,贡献利润还是可观的。

而其它品类就贡献新的增长点。虽然对比已经有的巨大存量,这些增长点不具备爆发力,但胜在稳定性与确定性。

从两个数据看,基本上可以肯定,我国的乳制品这个行业的规模还会继续扩大。

一是看农村的消费量与城市消费量,可以看到农村的人均水量与城市相比还差一大截,这并不是说未来农村一定要达到城市的水平,但这个差距指出了增长趋势。随着农村人均收入的提升以及物流的发达,农村的消费量提升是可以预见的,这会是未来推动乳制品行业增长的重要推动力。

二是跟日本对比。两国饮食习惯相对来说接近,对比日本,可以看出,我国乳制品行业仍有非常大的增长空间。

所以可以看出,乳制品这个行业只是不具备爆发力地增长了,但继续增长却是确定的。

对伊利这样的龙头企业来说,它的增长除了行业规模扩大外,还来源于市场份额的集中。

就举今年的数据,2020年上半年规模以上乳企营收同比增长4.43%,而根据上半年财报,伊利的增速是5.29%,比行业平均还要快0.86个百分点。不要小看这0.86个百分点,要知道,已经占据很高市场份额的行业老大增速还比行业平均快,意味着行业集中度的快速提升。

03

伊利当前的估值是33倍,从长期来讲,其增长是确定的,从短期来讲,原奶价格持续上行,行业可能会有提价预期,这反映到报表上就是利润的弹性非常可观。

另外,伊利的子公司优然牧业即将上市。最近因为原奶价格上涨,港股的现代牧业股价一路上升,优然牧业有望也获得资金关注,伊利拥有其40%的股权,有望收获估值溢价。

综合这些来考虑,33倍的伊利并不贵。

放到当前的食品饮料里,33倍估值也是偏低的。

再退一步,对比可口可乐,基本没有增长了,但长年依然能享有25倍左右的估值,伊利作为一头现金牛,也可以享受这一估值。所以,33倍的伊利,安全边际是比较高的。

在当前的市场环境里,伊利兼具进攻性与防守性。进攻体现在食品饮料估值普遍高涨的背景下,伊利有拔估值的可能,防守体现在33倍的伊利,往下的空间不大。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。