股王也要玩套路了?

作者 南方

数据支持 勾股大数据

来源 格隆汇探雷区

科技股王“卓胜微”因为监管部门的一份关注函,被扣上了“利益输送”的帽子,股价来了个近乎跌停。

导火索是公司推出的《2020年限制性股票激励计划(草案)》,业绩考核条件定的很宽松。只对收入规模进行考核,以2019年为基准,向不超过45人的激励对象以270.4元/股的价格授予股份。

解锁条件也很宽松,如2020年的股权激励解锁条件是“公司2020年营业收入增长率不低于65%、55%,则激励对象分别按100%、80%获取股份”。实际上,卓胜微2020年前3季度就已经实现收入100.27%的增长,按照目前公司的业绩和股价情况来看,员工只需要等几个月,解释就能实现翻倍的收益。

公司大方给员工送钱,以人为本。监管部门可不这么想,市场也不这么想。

监管部门认为这个考核不科学,员工不需要努力就能躺赢,这还是激励吗?是不是向激励对象输送利益、损害股东利益?

看到这,探雷哥真心觉得A股的监管层是真的能管到企业的经营管理的,前天小米的定增折价发行就没见交易所发关注函指责他直接给人家送钱?那以前三板市场可以折价50%,等于是赤裸裸的套利。

探雷哥今年7月分析过这个公司,当时给出了他今年下半年业绩会更好,全年业绩大概率是个满载而归的结局。这个业绩考核目标的确设置宽松,给员工送钱大概率是事实了。

但,市场的解读是它对未来业绩的悲观预期,定的宽松说明股价走不动了。

股价预期打满?

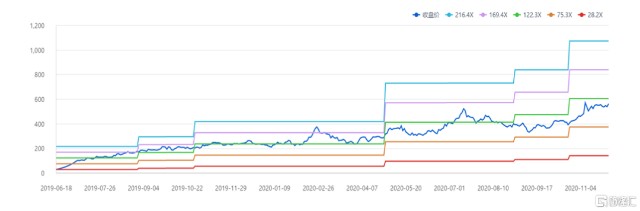

2019年6月中旬上市,至今大概一年半的时间,卓胜微的股价走势是这样的:震荡上行,一路从35块发行价摸高到718元/股,7月份开始大幅回调,9月末反弹上行。

何以撑股价?

1、处于半导体集成电路成长最快、壁垒最高的赛道——芯片设计

2、处于芯片应用领域最大的市场——智能手机市场

3、处于高景气度的5G技术换代潮

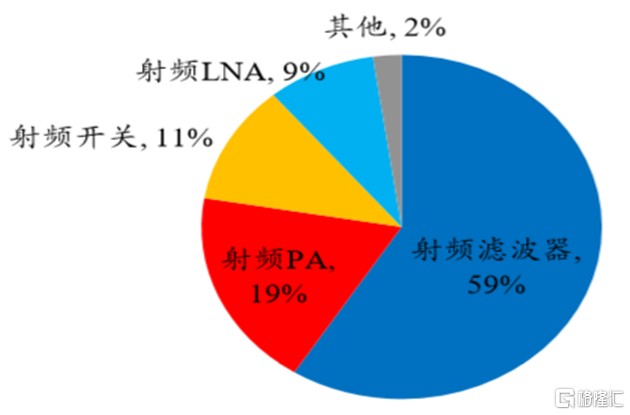

4、公司募投项目“射频滤波器”和现有产品“频低噪声放大器”是射频前端市场中市场空间数一数二的产品,蛋糕大,前景美

5、射频前端芯片高端市场基本上国外厂商垄断,国产替代难度大,市场预期也高

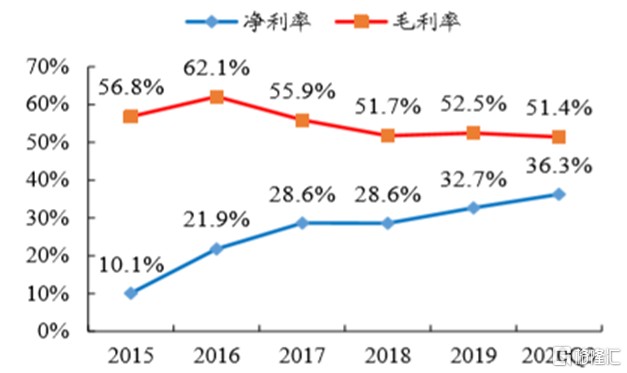

6、财务指标优秀——近年收入几乎翻倍增长,收益质量高达95%,ROE曾高到100%,销售毛利率高达50%之上,销售净利率在25%以上。

但,到现在复盘,科技股王已经不再是科技半导体最靓的那个仔,从事IGBT功率半导体芯片研发设计的斯达半导今年股价翻了11倍,而他只有1.4倍。

相比全线重仓包括宁德时代在内的新能源基金走出了全年的行情,全线重仓包括卓胜微在内的科技半导体基金“诺安成长”都已经不提跌了多少,而是改用段子形容:前天蔡经理,昨天经理菜,今天拿经理下菜等等。

说的赌芯片就是赌国运,连华为都把手机剥离,开始把目光投向了“车”。

预期打满的卓胜微似乎到了拿什么消化估值的阶段。

科技半导体个股从去年11月开始,在年初启动了一波热潮,在行情的推动下,整个板块的估值不断在提升,终于在今年7月崩了一把,9月末迎来反弹,看这个估值走势,现在已经是比7月份更高的估值水平了。

仿宁德时代的估值消化路径

前段时间看了一篇关于《宁德时代——反着来的乐视网?》的文章,通过分析这家电池巨头的近期资本运作,结合公司目前的股价、估值情况,对宁德时代未来的走势进行了推演:并购—资产注入—估值消化—股价上涨—再融资—再并购。

这个推演结论的得出并不稀奇,因为大部分公司都是这条路径。

总结起来就是,如果估值走在了业绩前面,后续就得通过做大业绩来消化走在前面的估值,估值的提升有很多种因素,市场的认识(情绪、资金带来的行情)、企业自身的(基本面改善等),其重要支撑就是业绩,而业绩可以体现为通过内生和外购这两种方式实现。

看完宁德时代这篇文章,探雷哥当时就联想起了卓胜微。

跟宁德时代向上游并购、向下游延伸,全产业链布局有些类似,原来位于产业链前端,Fabless模式的卓胜微也开始“股价上涨——再融资——多产品线布局、向上游延伸——业绩释放——估值消化”的路径。

在7月份的文章《王的女人 华为供应商“卓胜微”》中,探雷哥曾提到卓胜微的一些隐忧。

卓胜微主要的产品就两个,射频开关和射频低噪声放大器,相比其他射频前端公司,公司的产品线较少。

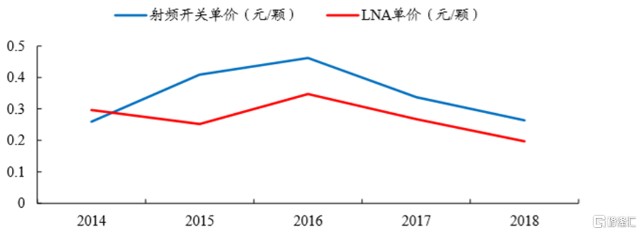

1、产品单一依赖射频开关,收入占到80%左右,射频开关单价只有几毛钱,且在不断下降。

因为公司的产品已经较为稳定,研发投入较可比公司总体偏低,公司的毛利率走势跟研发投入也表现一致,研发投入高,毛利率就高。近年来公司的毛利率总体在下滑。

加上公司产品主要在中低端市场,产品同质化严重、市场竞争激烈,跟可比公司相比,公司在射频前端的布局并不多,如果没有新的产品线推出,业绩增长很有可能遇到瓶颈,业绩走不动了拿什么消化高估值?

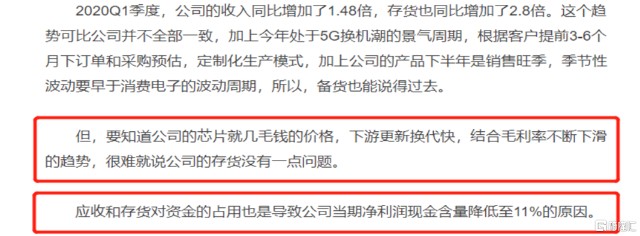

2、净利润现金含量因为客户欠款和存货增加,从往年的80%下降至2019年的11%。

存货主要应用于手机等移动终端,更新迭代快,好在现在还有高景气度支撑,否则在毛利率下行的情况下,有存货减值风险。

了解了上述情况,我们就比较好理解卓胜微的动作了。

上市第二年再次募资

上市1年半,2019年6月首发募资8.8亿,至今才用去2.4亿,在前次募投项目进度不足30%的情况下,公司又在今年推出了第二次募资计划。

募资不超过30亿,分别用于高端射频滤波器、5G通信基站射频器件和补充流动性三个项目。

其中,滤波器芯片项目两次都涉及,本次还多了一个5G通信基站射频器件项目。两个项目的建设周期都是5年,分两期进行。

前面的钱还没花完,现在又再次融资,还有同样的募投项目建设,多半会让人觉得,募投是圈钱名头。

探雷哥梳理了下后面定增项目的可研报告,认为募资也不无道理。

1、产品线不足的情况下,扩大产品线是公司目前首要任务

2、在整个射频前端领域,市场空间较大的依次是滤波器、射频低噪声放大器、射频开关,从公司的主要投入情况来看,市场空间大的滤波器占了大头。

2011-2018年全球射频滤波器市场,占比射频前端行业整体约56%,行业预计到2023年,市场规模将达219.1亿美元,年复合增速高达21.2%。

前景很美,两个滤波器项目是否重复建设呢?

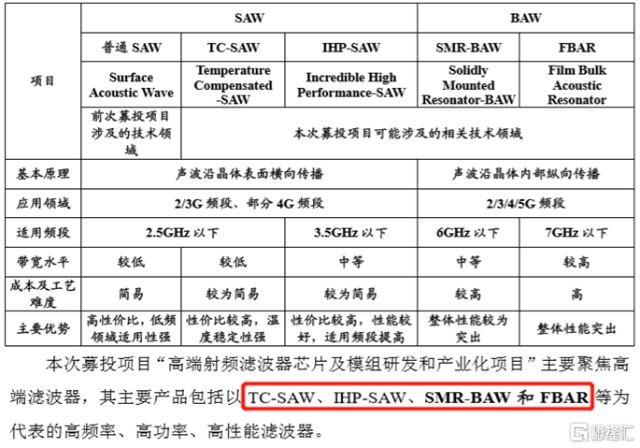

根据公司说法,滤波器本身有高低性能之分,此次定增的滤波器项目是偏高端,前次募投项目已在SAW滤波器及其他射频器件上实现了技术突破,现在是往高端射频滤波器方向拓展,项目类似,但在具体原理、材料和工艺上存在一定差异,独立建设也说得过去。

加上国内厂商在高端滤波器及通信基站射频器件领域跟国际厂商相比,差距较大,国产化替代需求比较紧迫。

但这个募投项目建设周期较长,现在先搬出来,其实也是提前打预期的节奏。

另外一个募投项目—5G通信基站的射频器件项目,跟公司目前在手机等移动终端应用不同,这个是把功率放大器、滤波器、射频开关等射频器件应用到通信基站上去。

区别于移动终端射频器件要求低成本、小尺寸、低功耗的是,通信基站则要求高性能、高可靠性、高稳定性。

工艺提升需要设计公司与制造公司更密切的配合,而且是新产品、新应用,研发难度高。借鉴国外大厂的垂直整合,IDM 模式(设计、制造、封测联动),公司此次的定增项目选择在原Fabless模式的基础上加强对上游供应环节的参与,与晶圆代工厂合建生产线,公司投入关键设备,对关键环节把关以满足客户高要求的定制化需求。

这次定增项目的资金投向主要是硬件设备购置这种资本性支出,合计22.5亿,模式转变让卓胜微的资产结构将会由轻资产变得更重。

目前定增项目还未确定合作晶圆代工厂,结合公司定的业绩目标非常平稳,有个大胆的猜想是,公司也有可能通过这些固定资产来平滑利润。

公司对于7.5亿的流动性补充的解释是“产品研发生产周期长,从设计研发到产品定型,会经历多次设计和工艺迭代,所需资金不菲”,加上公司的模式不再是纯Fabless,有了资本性支出,流动性需求的确会增加。

2019年,公司上市当年归母净利润翻了2倍增长,但经营性现金流却出现了和净利润的反向变动,同比减少59%,公司解释是因为公司给大客户和经销商一定的信用额度导致信用周期拉长,公司在大客户这块的议价能力不强,但从历年的回款情况来看,大客户信用风险暂时不用考虑,但至于经销商这块就难以判断了。

通过与射频前端可比公司的募资情况进行比较,卓胜微此次募资的确超过了可比公司均值水平,是否也在一定程度上说明公司对未来的自我造血能力不自信?

上市第一年就推高送转

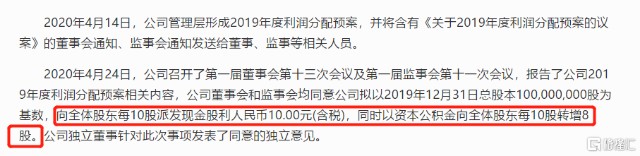

跟此次公司推出低门槛的股权激励方案类似的,还有公司在2020年4月推出的2019年利润分配方案“向全体股东每10股派发现金股利10元,同时以资本公积金向全体股东每10股转增8股”。

这其实就是高送转。

不过,跟其他公司不同的是,探雷哥认为卓胜微的高送转是有业绩支撑的,但相同的是,这种高送转其实都是对大股东的一种福利。2020年一季报,公司的前十大股东席位占比71.93%,这种又派现又送股的福利最终都是进了大股东口袋。

这个方案实施后,从2020年7月开始,公司的第四大股东IPV CAPITALI HK LIMITED、天津浔渡创投、南通金信灏嘉投资机构就开始减持股份。

从减持时点来看,基本上都减持在高位,减持市值合计51.81亿。

但,跟其他玩高送转的套路公司不同,不是高管密集套现,投资机构本身就不是做慈善的,扶持企业上市后择机套现倒是也情有可原。

而且,对于当时市值高达900多亿,股价高达512元/股,股本规模只有1亿的卓胜微来说,通过股本扩张来增加股票的流动性的确也能说得通。

结束语

探雷哥还发现,近年卓胜微的人均薪酬在IPO期间有所下滑,而对应人均创收却在总体上升。

公司的研发人员占70%以上,对于技术密集型和人才密集型的公司而言,公司此次推出一项面对核心员工的送钱计划,如果是针对研发人员倒不能说成是利益输送了。

公司目前还没有回应关注函,我们等等看。