「资本力量」“罗生门”事件频发,难碍金盾控股追逐“自由”的心

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

十载峥嵘岁月, 弹指一挥间。

十年,说长不长,也短也不短。对于投资者而言,十年经历了A股的两轮牛熊周期(2009年及2015年)及道琼斯十年长牛周期。对于企业而言,十年可以让一家企业跨越牛熊周转,成长为行业佼佼者或十年10倍的大牛股,并被投资者视为投资典范。但是,也有特殊情况的时候,如今天要讲的金盾控股(02123-HK),投资者自买入之后就深陷企业各种“罗生门”事件,更不知企业经营活动及主业是什么。

前半生:生于纺织“棉纱”,殆于财报“罗生门”

金盾控股前身为陕西省泾阳县的国有企业——泾阳县棉纺织厂。

1992年起,泾阳县棉纺织厂出现了严重财政赤字及无力偿还负债,于2000年宣布破产,被泾阳县国资委摆上了货架子。泾阳县国资委透过泾阳县招商局举办了一场招商大会,就出售泾阳县棉纺织厂资产与意向人士进行磋商。最终,被彼时的石狮市农村信用合作社联合社的会计师邱建法(后为金盾控股创始人及非执行主席)相中,并以人民币2,158万元将泾阳县棉纺织厂纳为麾下。

收购不久后,邱建法泾阳县棉纺织厂进行一番重整之后,于2001年12月恢复了工厂的生产运营,主要从事生产及销售纺织用品棉纱。

随后几年时间里,邱建法不惜重金购买设备扩充产能,同时又将两间濒临破产的国有企业,即第十三棉纺织厂及光华纺织厂拿下。借此金盾控股将产品线从棉纱向坯布拓展开来。

随着产能扩增及销售网络向全国12个省市铺开,金盾控股的棉纱及坯布生意越做越大,并最终于2011年成功登陆港交所。

但是,上市之后不久,金盾控股开始深陷各种“罗生门”事件,经营业绩翻脸比翻书还快,各种诡异的骚操作,连董事长自己都看不懂,直接辞任不干了。

具体而言:2012年,上市的第二年业绩开始变脸,营收同比下滑23.81%,净利润同比下滑59.67%。期间,担任非执行主席一职还不到一年的邱建法,直接辞任不干了。

2013年,上市的第三年,金盾控股似乎将IPO筹来的钱烧完了,便以折价配售方式,配发多20%的股份,配发数量和价格都以港交所规定的最大限度提交。

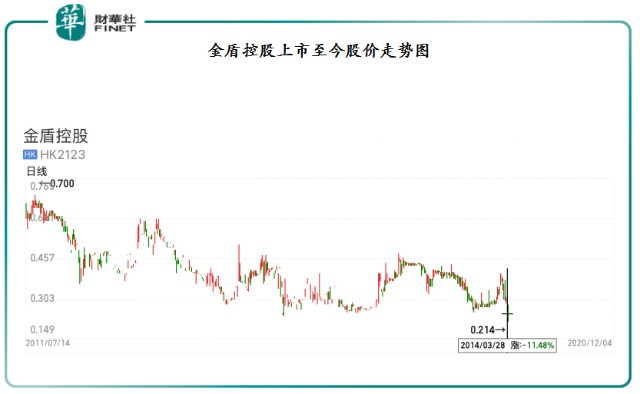

2014年,在毫无征兆的情况下,却因未能披露2013年度业绩违反上市准则,于2014年4月1日停牌至今。

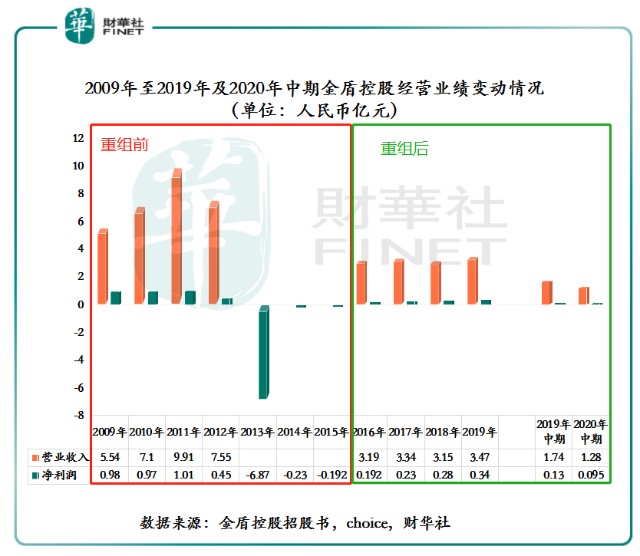

2015年,2013年至2015年营收及净利润情况开始露出水面。消失里3个财政年度里,营收颗粒无收,净利润合计亏损约7.3亿元。

2016年7月,金盾控股复牌机会来看。联交所启动对金盾控股除牌程序的第三阶段,并指出其只有在满足相关一系列条件后方可复牌,其中最为关键的一项为证明其符合上市规则第13.24条所规定拥有足够业务运作或资产的要求。随着第三阶段除牌程序开启,金盾控股预换“马甲”,开启递表之旅。

后半生:预借泰乐玛之躯,解放自由身

为了能尽快不被强制退市,金盾控股积极寻求场外援助,希望通过重组资产的方式,实现凤凰涅槃。

据招股书显示,2016年12月16日,金盾控股以买方的身份,向Torque收购Telma S.A.的全部已发行股本(实际连同泰乐玛上海的70%股权)。就此,金盾控股提交了收购泰乐玛的申请,并开启了六叩港交所大门的“壮举”。金盾控股分别于2017年6月、2017年12月、2019年1月、2019年11月、2020年5月及2020年12月递交上市申请书。

据了解,泰乐玛(Telma)是一家近一个世纪的老牌企业,隶属于世界500强企业——Valeo(法雷奥集团)。Valeo是欧洲最大汽车零部件供应商,2006年销售额130亿欧元,在全球29个国家拥有130多个工厂,68个研发中心。而泰乐玛主要负责设计、开发、制造及销售各种类型的电磁式缓速器,旗下包括汽车零部件生产商Telma S.A.和泰乐玛上海便是金盾控股此次收购的标的。

据金盾控股招股书显示,以营收规模计算,泰乐玛目前在欧洲和中国的感应制动系统汽车缓速器市场排名第一。2018年在欧洲的市场份额超80%,在中国的市场份额约为46.1%。由此不难看出,金盾控股此次抱得这条大腿不仅来历不小,还是行业的扛把子。

经营业绩方面,有了欧洲和中国的感应制动系统汽车缓速器一哥泰乐玛,金盾控股经重组后的经营业绩立马实现扭亏为盈。截至2016年至2019年,泰乐玛的收入分别为3.19亿元、3.34亿元、3.15亿元以及3.47亿元,净利润分别约为1,920万元、2,330万元、2,850万元以及3,410万元。

值得注意的是,泰乐玛这条大腿并非白玉无瑕。从近三年的贸易营收账款及应收票据款项来看,公司潜在的信贷风险在激增。据招股书显示,截至2017年至2019年及2020年中期,泰乐玛应收贸易款项及应收票据款项的周转天数分别约100.9天、138.9天、153.1天及196.2天,而应付贸易款项周转天数分别约82.4天、84.0天、75.9天及93.4天。在应付账款周转天数快于应收账款周转天数的形势下,

倘若公司无法有效管理其营运资金或业务,势必会给其经营业绩及财务状况带来重大不利影响。届时,即便复牌成功,信贷风险居高不下,无疑给自己“埋雷”。

尾语:

十年,足以让投资者看清一家企业本质。

回顾金盾控股近十年,上市之后一连串骚操作让市场失去信任及信心。那么,倘若后续金盾控股递表突围成功,投资者会为此番眼花缭乱的“表演”买单吗?

作者:从心

编辑:彭尚京